開示: この投稿は、アフィリエイト パートナーシップを通じてリストされているパートナーから無料で報酬を受け取る場合があります。これは当社の評価には影響せず、意見は当社独自のものです。詳細については、 ここをご覧ください。

今日は、ぜひ活用すべき 14 のマネーハックを紹介します。

実際、これらの節約ハックは次のような場合に役立ちます。

早速見ていきましょう。

あなたも私も、お金のために一生懸命働いています。

私たちができる限り富を維持し、増やす方法を見つけたいと思うのは当然のことです。

ただし、どこから(またはどのように)始めればよいかを知るのは必ずしも簡単ではありません。

だからこそ私は、世代を超えて富を築くことができるよう、最高のマネーハックのリストを作成しました。 .

準備ができたら、マネーハック #1 から始めましょう。

最も賢いマネーハックの 1 つは、できるだけ早く投資口座を開設することです。

長所

– 長期的な富の構築に役立ちます

– 複利を利用して投資を拡大します

短所

– 株式市場のボラティリティ

– すぐには進捗状況が表示されません

最高のリソース

M1 財務

米国成人の 50% 以上が株式市場に投資していることをご存知ですか?

株式市場は、お金を増やし、長期的な富を築くのに最適な場所です。

あなたが金持ちになれることはほとんどありません。 株式市場では急騰します。

私の言うことが信じられないなら、この世で6番目に裕福な人物、ウォーレン・バフェットを信じてください。

バフェットは、「バイ アンド ホールド」投資戦略 (株式を購入し、価値が上がるように今後 30 ~ 40 年間保有すること) を非常に強く信じています。

実際、バフェットのお気に入りの投資は S&P 500 インデックス ファンドでした (これは私のお気に入りの投資でもあります!)。

上の写真は今日のS&P500のパフォーマンスです。 2008 年の大不況は、この壮大なグラフではほんの小さな変化のように見えます。

長期的な投資に集中すれば、おそらく利益を得ることができます。

実際、1980 年に S&P 500 指数に 10,000 ドルを投資していたら、 その 10,000 ドルは2018 年には 760,000 ドル以上の価値があったことになります。 !

また長期投資も最小限の労力で済みます。

長期投資の場合はインデックス ファンドを選ぶだけです。 または、投資して、その株式やファンドを今後数十年間保有したいと考えている銘柄です。

M1 Finance などの有名な (そして無料の) プラットフォームで投資口座を開設して、投資を始めることができます 👇

M1 Finance は無料の投資アプリで、M1 Finance で提供されている 6,000 以上の株式と ETF を使用するか、M1 Finance で事前に選択されたポートフォリオ (または「パイ」と呼ばれる) の 1 つを選択して、独自の投資ポートフォリオを構築できます。

パイには 2 種類あります:

幸いなことに、M1 の使用を開始するのに経験豊富な投資家である必要はありません。

ただし、M1 Finance で投資を開始するには、少なくとも 100 ドルが必要です。 .

どちらを選択するにせよ、ぜひこのマネーハックに従って、今日から投資を始めてください。

あなたの銀行口座から後ほど感謝いたします。

この記事に挙げたマネーハックの中でも、これは定期的に実践して実践すべきものだと思います。

長所

– 毎日学習

– スキルを向上させましょう

– より多くの価値を付加し、より多くの報酬を受け取ります

短所

– 時間がかかる

– 前払い金がかかる可能性があります

最高のリソース

Udemy

自分自身への投資は究極のライフハックです。

自分自身への投資は、あなたができる最高の投資です。

実際、私はキャリアと知識を増やすために、年間総収入の約 3% ~ 5% を自分自身に再投資するようにしています。

自分自身に投資することは決して間違いではありません。

以下は、私が過去に自分自身と自分の将来への再投資に成功した例です。

私は自分の知識を広げ、他の成功している人たちから学ぶために、月に少なくとも1冊の本を読むことを目標にするようにしています。

自力で億万長者になった人の 85% が月に 2 冊以上の本を読んでいることをご存知ですか?

私のお気に入りの本には次のものがあります。

これらの本には、心理学、お金、人生、あるいは単なる目的など、非常に多くの知識が詰め込まれています。

私は自分への投資の一環としてオンライン クラスを受けることも大好きです。

大学に戻って永遠の学生になって、天文学から算術までを学ぶこと以上に望みはありませんが、学位取得に 10 万ドルも費やしたくありません。

そこで、Udemy のようなオンライン授業プログラムが私の成長において大きな役割を果たしました 👇

Udemy は、以下を提供するオンライン プラットフォームです。

Udemy が提供する私のお気に入りのコースの 1 つは、特に自分のビジネスを始めようとしている場合に便利で、1 つのコースで完全な MBA を学ぶ というものです。 .

また、自分の知識に投資することが自分自身に投資する唯一の方法ではないことも指摘したいと思います。

以下に投資することもできます。

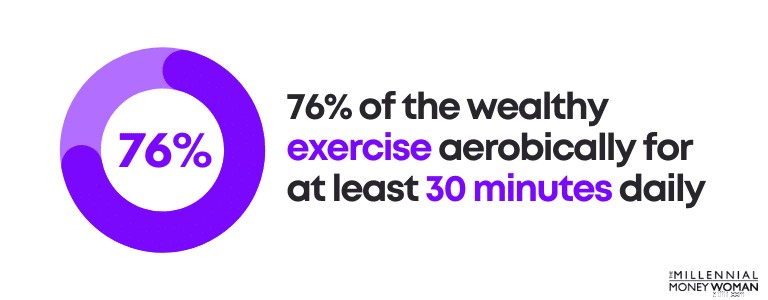

実際、富裕層の 76% は毎日少なくとも 30 分間有酸素運動をしています。

個人的に言えば、次のような運動をしてください。

つまり、全体として、運動は私の生活にとって実際にかなりポジティブなことなので、私が週に 5 回、少なくとも 30 分間運動しているのはそのためです。

このマネーハックを心に留めてください: 自分自身への投資が最も高い利益をもたらす可能性があります。

不労所得を得るために使える素晴らしいマネーハック あなたのソーシャル メディア アカウントを収益化しています。

長所

– アフィリエイト製品/サービスを共有することで収益が得られます

短所

– 視聴者を獲得するには時間がかかります

最高のリソース

X マスタリー

信じられないかもしれませんが、ソーシャル メディア アカウントからお金を稼ぐことができます。

実際、1 年ほど前に Twitter アカウントを始めて以来、ソーシャル メディア プロフィールから 1,000 ドルを稼ぐことができました。

お金について考え始める前に、基本的な戦略がいくつか整っていることを確認する必要があります。

これらの戦略には次のようなものがあります。

例として、私のソーシャル メディア プロフィールは次のようになります。

私のソーシャル メディア プロフィールが完璧だと言っているわけではありませんが、1 日に 200 ~ 300 人のフォロワーを獲得しているので、私のプロフィールは機能しているようだと言いたいのです。

ただし、ソーシャル メディア アカウントの収益化は、プロフィールの見た目、美しさ、雰囲気だけを重視するわけではありません。

それは次のことにも関係しています:

収益化する前に、参入する予定のニッチのタイプを把握する必要があります。

ソーシャル メディアのニッチ分野としては次のものが挙げられます。

ただし、私がやったように、さらに細分化することもできます。私の専門分野は金融ですが、特にミレニアル世代向けの金融に焦点を当てています。

自分の専門分野を見つけたら、コンテンツに集中します。

言い換えれば、製品やサービスを宣伝し始める前に、コンテンツが視聴者にとって価値を付加していることを確認したほうがよいということです。

コンテンツの構成についてサポートが必要な場合は、このコンテンツ作成ガイド「X マスタリー」を参照してください。 .

最初に価値を追加しないと、製品やサービスの宣伝を開始できないことに注意してください。

信頼の構築には時間がかかるため、優れたコンテンツを通じて視聴者の生活に価値を付加しない限り、視聴者があなたから商品を購入し始めるとは期待しないでください。

信頼が構築されたら、どの製品やサービスをアフィリエイト マーケットに掲載するかを検討します。

アフィリエイト マーケティングは、うまく機能すれば、油をたっぷり塗った紙幣印刷機のようなものです。

そうしないと、時間のロスとフラストレーションが溜まってしまうだけです。

X マスタリーを受講して、ソーシャル メディア アフィリエイト マーケティングのコツを学びましょう あなたのお金の流れを変えることができるコースです。

関連:Twitter でお金を稼ぐ方法

お金を早く節約したい場合、最良のマネーハックの 1 つは、しっかりとした予算を立てることです。

長所

– さらにお金を節約

– 不必要なコストを削減

– 支出を計画どおりに進めましょう

短所

– 時間がかかる

– これまで予算を立てたことがない場合は不安になるかもしれません

最高のリソース

YNAB (別名、予算が必要です)

予算の作成 私の意見では、これはあなたの経済的な将来をより良い方向に変えることができる究極のマネーハックの 1 つです。

あなたは長い旅に出たことがありますか?

おそらく、時間通りに目的地に到着したい場合は、GPS、物理的な地図、iPhone ナビゲーションなどが必要になるでしょう。

写真の記憶がない限り、地図がなければ、時間通りに目的地に(たとえ到着したとしても)おそらく間に合わないでしょう。

予算は財務地図です。

できるだけ早く予算を立てる必要がある理由は次のとおりです:

「b」という言葉はおそらくあなたが興奮するトピックではないことはわかっています。

実際、私は予算を立てることを避ける傾向にある人をたくさん知っています。その理由は次のとおりです。

正直に言うと、私も個人的な財務スキルを磨き始めるまでは、予算の立て方を知りませんでした。

以下は、私がクレジット カードの借金を 3,000 ドル抱えていた状態(大学生の頃)から借金をすべて返済するまでに役立った予算編成の経験則とです。 年間総収入の 70% 以上を節約できました。

毎月の住宅ローン

<28% の月間総収入

毎月の消費者負債総額

<20% の純月収

毎月の借金の合計支払い額

<36% の月間総収入

退職金と貯蓄

> 20% の月間総収入

私が「退職と貯蓄」のカテゴリーに言及するとき、私は長期的な貯蓄と投資戦略を意味します。

同様に、退職するまではこのお金に手を出さないようにしてください。

次のように考えてください:

経済的な心配をせずに退職したいのであれば、おそらく「平均的な」経験則が示唆する以上のことをしなければならないでしょう。

平均以上になりたいなら、普通の人がやらないことをしなければなりません。

そして、予算が財務状況に大きな違いをもたらすのはここです。

人生を変える準備はできていますか?

まずはYNAB(予算が必要)でプロフィールを作成します(無料)。 .

私の意見では、YNAB は最高の予算作成アプリです。

サインアップは完全に無料で、34 日間の無料トライアルが利用できます (大学生でない限り、その場合、YNAB は 1 年間完全に無料です)。

以下に、YNAB の長所と短所をいくつか示します。

厳密に予算を立てるアプリ

報告なし

経費の視覚的な追跡

それほど直感的ではありません

カスタマイズ可能

投資機能なし

12,000 以上の銀行と同期

カスタマー サービスは電話ではご利用いただけません

初めて YNAB を利用する人が YNAB で節約したと主張する額は次のとおりです:

したがって、お金を節約し、不必要な支出を削減し、より良い経済的将来に向けて進みたい場合は、究極のマネーハックの 1 つは予算を立てることです。

推奨書籍:YNAB レビュー

最も重要なマネーハックの 1 つは、高金利の借金をできるだけ早く返済することです。

長所

– キャッシュフローを解放

– お金を節約できます

短所

– 高金利の借金を返済する際にキャッシュフローが圧迫される可能性があります

最高のリソース

タリー

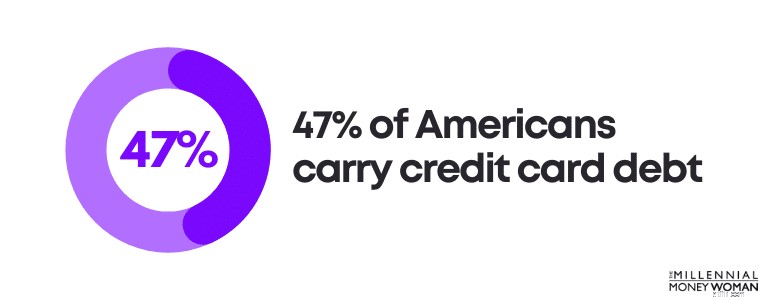

アメリカ人の 47% がクレジット カードの借金を抱えていることをご存知ですか?

あなたが負っている負債 (つまり、借金) を見てください。

借金の例としては次のようなものがあります。

しかし、すべての借金が等しいわけではありません。

実際、一部の借金は「賢い借金」とさえ考えられます。

減価償却資産の購入に使用される高金利の借金

低金利の借金を価値ある資産の購入に利用する。

たとえば、クレジット カードの負債は不良負債とみなされ、住宅ローンの負債はスマート 負債とみなされます。

クレジット カードはほとんどの場合、減価償却資産 (テクノロジー ガジェット、衣類など) を購入するだけでなく、非常に高い金利も備えています。

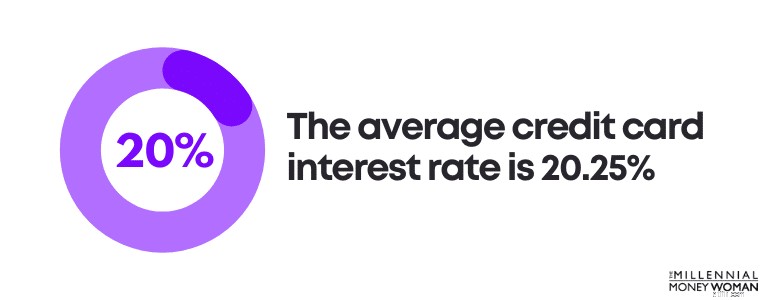

実際、クレジット カードの平均金利は 20.25% です。

残念ながら、個人のクレジットカード負債の平均はここ数年で増加しており、この傾向がすぐに後退することはないようです。

計算してみましょう:

クレジット カードの平均負債残高が 6,270 ドルあり、平均 20.25% の金利を支払っていると仮定します。

支払う利息は次のとおりです:1,269.68 ドル

言い換えれば、1,269.68 ドルを上乗せして支払うことになります。 あなたの元の借金 – これは 6,270 ドルです。

だからこそ、まずは高金利の借金を完済することが大切だと考えています。

クレジット カードの負債をなくすために実施を検討できるいくつかの戦略を以下に示します。

個人的に言えば、私は最も高い金利を最初に返済することを好みます (他のすべての借金については月々の最低支払いを続けながら)。

支払わなければならない借金の多さに圧倒されていませんか?

そんなときは、債務整理を検討してみてはいかがでしょうか。

したがって、7 つの異なる金融会社に 7 回の支払いを行う代わりに、1 つの新しい金融会社に 1 回の支払いを行うだけで済みます。

すべてのことに言えることですが、長所と短所があります。

以下で債務整理の長所と短所を見てみましょう。

簡略化

前払い料金

金利の低下

金利が上昇する可能性があります

体系的な返済計画

支払いを怠ったらダメです

月々の支払いを減らすことができる

一時的な修正

債務整理のもう 1 つの利点は、すべての支払いを期日どおりに完済すると仮定すると、信用スコアが向上する可能性があることです。 .

債務整理を検討しているなら、Tally をチェックしてみることをお勧めします

Tally を使用すると、クレジット カードを簡単に把握できます。

カードをスキャンします。資格がある場合、tally は低い年利で融資枠を提供し、すべての支払いを管理します。

延滞料金はかかりません。ギミックはありません。残高をより早く支払う方法です。

私が言える最も重要なことは借金から抜け出すための戦略を立てることです。 。

これは私のお気に入りのマネーハックの 1 つです。なぜなら、これはあなたが平安を見つけ、他の経済的な目標に向かって進むのに役立つからです。

最も簡単なマネーハックの 1 つは、緊急貯蓄基金を構築して維持することで、将来の予期せぬ出費に備えることです。

長所

– クレジットカードの借金を避けるのに役立ちます

– 経済的な緊急事態が発生した場合のストレスから解放されます

短所

– 低金利

– 緊急アカウントに資金を入金するまでに時間がかかる場合があります

最高のリソース

CIT 銀行

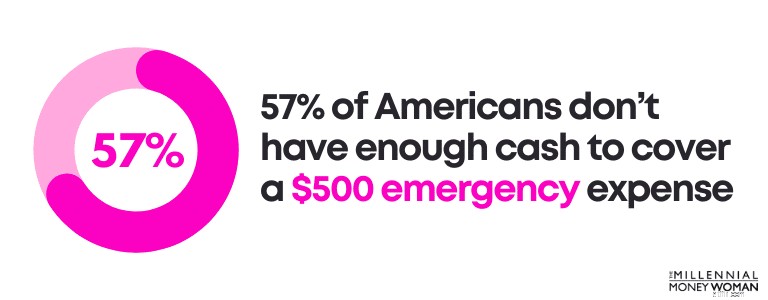

アメリカ人の 57% が、500 ドルの緊急出費を賄うのに十分な現金を持っていないことをご存知ですか?

次のような予期せぬ緊急事態は常に発生します。

予期せぬ出来事は人生の一部です。ですから、人生が時折投げかける驚きの変化球に備えられるかどうかは、私たち次第です。

私たちは緊急貯蓄基金を活用してこれを行います。

個人の状況に合わせて緊急貯蓄基金の口座を調整する方法は次のとおりです。

通常、毎月の基本的な生活ニーズは予算に従って決定できます(まだ決定していない場合は、YNAB を確認してください) 、最初の 34 日間は無料です)。

予算は次のことに役立ちます。

次に、計算をしてみましょう。

したがって、基本的な生活必需品 (家賃、光熱費、車の支払いなど) に毎月約 3,000 ドルを費やしていることがわかったとします。

緊急貯蓄資金の範囲は次のとおりです。

$9,000

$18,000

さて、3 か月分の生活費しか節約できない場合と、6 か月分の生活費を節約できるのはいつでしょうか?

見てみましょう:

– あなたは健康です

– 収入は安定しています

– 借金はあまりありません

– 別の仕事を簡単に見つけることができます

– 毎月の生活費が安い

– あなたのパートナー/配偶者に安定した収入がある

– 他に使える資金源がある

– あなたには子供がいます

– 仕事が安定していない

– あなたは多額の借金を抱えています

– 収入は変動します

– 健康上の問題を抱えています

– 新しい仕事を見つけるのは難しいでしょう

– あなたのパートナー/配偶者は仕事をしていません

自分の全体的な状況をより広い視野で見てください。

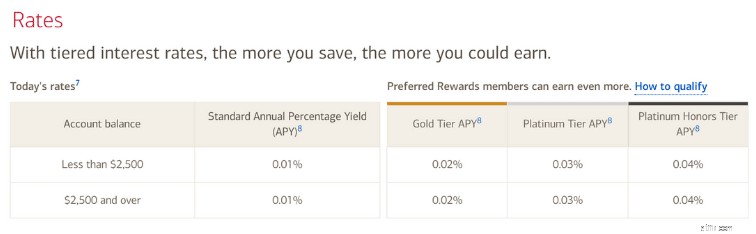

さて、緊急貯蓄基金に現金を貯め始めたい場合は、通常の銀行普通預金口座ではなく、高利回りのオンライン普通預金口座を開設することをお勧めします。

その理由は次のとおりです。

実店舗の銀行 (バンク オブ アメリカなど) の普通預金口座では、最低金利が提供されます。

ご覧のとおり、金利の範囲は 0.01% ~ 0.02% です。

それはピーナッツです。

さて、CIT 銀行でオンライン高利回り普通預金口座を開設するとします。 (無料です)、4.05% APY を獲得できます。

それは大きな違いです!

一方、CIT Bank のようなオンライン銀行は、通常、実店舗よりもコストが低くなります。

このため、オンライン銀行は顧客に高金利を提供する余裕があります。

また、4.05% の金利は株式市場で得られる 7% ~ 10% のリターンとはまったく異なります。 、緊急事態に備えて現金を手元に用意しておくことは、予期せぬ事態から身を守るための安全なマネーハックです。

買い物に行って何かを買うと、通常は何らかの形のおつりを受け取ります。

簡単なマネーハックは、小銭を投資し始めることです。

長所

– 長期的な富を築く

– 一貫した投資方法

– 小さなことが大きな違いを生む可能性があります

短所

– ゆっくりとした (しかし一貫した) 進歩

最高のリソース

ドングリ

今日の世界では、かなりの純資産を築くのは簡単ではありません。

実際、純資産の中央値は 35 歳以下のアメリカ人の所得は 14,000 ドルです。

早期リタイアすること、経済的自由を獲得すること、または単に長期的かつ持続可能な富を築くことが目標の場合は、投資を始める必要があります。 .

たとえ月々 5 ドルでも投資を始める準備はできていますか?

「はい」の場合は、Acorns でアカウントを開設することを検討してください 👇

Acorns は、わずか 5 ドルで口座を開設できる投資プラットフォームです。

そしてここが最も重要な部分です: Acorns は、小銭を投資するラウンドアップ機能と呼ばれる機能を提供しています。

投資を迅速に進めるために、最大 10 倍のラウンドアップ乗数を使用することもできます。

お金を使うほど、切り上げ機能により小銭が切り上げられます。

切り上げられたお釣りが 5 ドルになると、Acorns はリンクされている当座預金口座から自動的に 5 ドルを引き出し、その 5 ドルを Acorns 口座に投資します。

あなたは支出し、Acorns は投資します。

そして、それが私がこのマネーハックの好きなところです: それは自動的に行われ、目に見えず、気にも留めません。

サブスクリプションを削減することで、すぐにさらにお金を節約できます。

長所

– サブスクリプション費用を削減することで、すぐにお金を節約できます

短所

– ストレスを引き起こす可能性があります

– カスタマー サービスとの電話対応に時間がかかる場合があります

最高のリソース

ロケットマネー

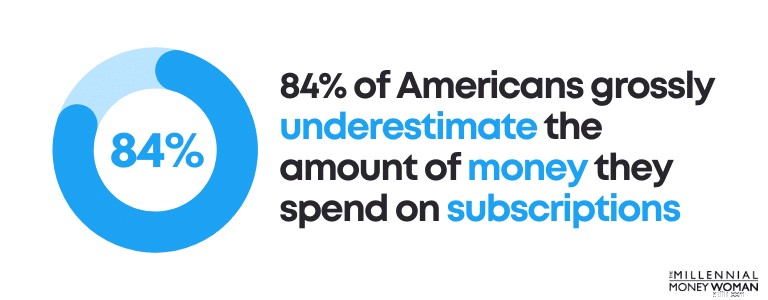

最後にサブスクリプションの料金を確認したのはいつですか?

最近の調査では、アメリカ人の 84% が定期購入に費やす金額を著しく過小評価していることが示されているため、月々の定期購入の支出を見直すことが重要です。

実際、ほとんどの人は、サブスクリプション サービスへの支出が実際の支出より 197% 少ないと感じています。

なぜサブスクリプション費用を過小評価してしまうのでしょうか?

以下にいくつかの理由を示します。

それ以外の場合は脂肪をカットします。

サブスクリプション費用で脂肪を減らす方法は次のとおりです。

不要なサブスクリプションを特定したら、いくつかのオプションが表示されます。

次のようなオプションが考えられます。

正直に言うと、私は最も重要なサブスクリプションサービスだけを維持しています。

以下は、私の毎月のサブスクリプションの要約リストです。

そして私にとって、それはそれだけです。

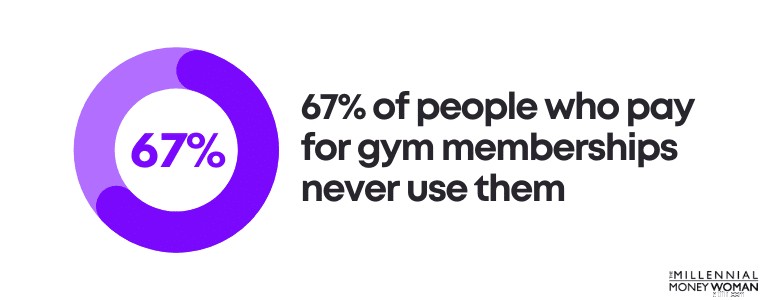

私はジムの会員権さえ持っていません。歩道をランニングしに行っています。かなり前に購入した DVD を毎朝トレーニングに使用しています。

実際、ジムの会費を払っている人の 67% がジムを一度も利用していないことをご存知ですか?

でも、どうだろう?

まだできます すでに余分な部分を削減し、不必要な定期購入を削減したとしても、定期購入コストを削減できます。

年間 100 ドルを節約できる 1 つの方法は、Rocket Money サービスを使用することです 👇

Rocket Money を使用すると、次の方法でサブスクリプションを制御できるようになります。

Rocket Money について私が気に入っている点は、このアプリがどのサブスクリプション サービスにどれくらい費やしているかをよりよく理解できるビジュアルを作成することです。

ロケット マネーのもう 1 つの優れた点は次のとおりです。

サブスクリプション費用を交渉して、可能な限り最良の料金を得ることができます。

Rocket Money を使用すると、次のような方法でお金を節約できます。

サブスクリプション サービスを削減することは、長期的には非常に多くのお金を節約できるため、最良のマネー ハックの 1 つです。

あなたが賢いお金の節約家なら、おそらくあなたにとって最高のお金のハックの 1 つは、無料のキャッシュ バック特典アプリにサインアップすることでしょう。

長所

– 購入するたびに、少額のお金が得られます

短所

– パートナー ストアのみがキャッシュ バック オファーを提供します

– 領収書のアップロードに慣れるまでに時間がかかる場合があります

最高のリソース

ドロップ

信じられないかもしれませんが、キャッシュバック特典アプリをダウンロードすると、日用品の買い物をしながら実際にお金を稼ぐことができます。

たとえば、次のようなものでお金を取り戻すことができます。

…私の言いたいことはわかりますね。

お金を稼ぐのに最適なアプリの 1 つ 日用品を買いに行くときは、キャッシュバック アプリ Drop (無料) をご利用ください 👇

注意: 通常の買い物行動を続けることが重要です。

買い物をするすべての店舗で Drop によるキャッシュバック特典が提供されるわけではないことに注意してください。

キャッシュバック特典を獲得できるかどうかは、買い物をする店舗がキャッシュバック特典アプリと提携しているかどうかによって異なります。

Drop は、以下を含む 2,000 を超える小売業者と提携しています。

明らかに、買い物に使用できる店舗の膨大なリストがあります。

キャッシュ バック特典は、特にキャッシュ バック アプリと提携している大手小売店で買い物をする場合、余分な現金を節約できる優れたマネーハックとなる可能性があります。

私のお気に入りのマネーハックの 1 つは、テレビを見ながらオンライン アンケートに答えてお金を稼ぐことです。

長所

– すぐにお金を稼ぎましょう

短所

– 時間がかかる

– すぐに金持ちになる方法ではない

– アンケートごとに 0.25 ドルから 0.75 ドルしか稼げません

最高のリソース

y センス

お金を稼げると初めて聞いたときは驚きました。

それは私にはとても壮大に聞こえました。

どうすればそのような怠惰な方法でお金を稼ぐことができますか?

ySense などのアンケート ウェブサイトにサインアップする (無料) 👇

ySense のようなアンケート プラットフォームを使用すると、アンケートに回答するだけで報酬が得られるわけではありません。

実際、次の場合に支払いを受けることができます。

私は学生時代にオンラインアンケートプラットフォームでお金を稼ぎ始めました。特に授業も勉強も仕事もなかった日には。

これは追加の現金を稼ぐための非常に優れた (そして簡単な) 方法でした。

各アンケートの回答には 5 ~ 20 分かかる可能性が高いため、これは何かをしながら (テレビを見るなど) 行う場合にのみ適していることにも言及しておきます。

アンケートマニアと 、(最も人気のあるオンライン アンケート プラットフォームの 1 つ)では、ポイント(通常 1 ポイント =1 セント)で支払いが行われ、次のいずれかの方法で支払いをリクエストすることで、これらのポイントを現金と引き換えることができます。

通常、少なくともが必要になります。 アカウントに 10 ドル (または 1,000 ポイント) を入金すると、現金を引き換えて引き出すことができます。

アンケートに回答したり、ビデオを視聴したり、メールを読んだりすることで収入を得ることができるプラットフォームは他にもあります。

これらの代替 (無料) プラットフォームには次のものがあります。

あちこちで数ドルを稼ぎたいのであれば、オンライン アンケートに回答することは、間違いなく検討すべき素晴らしいマネー ハックです。

信用を築くことは、将来的に多額のお金を節約できるマネーハックであることをご存知ですか?

長所

– 信用の向上により、高額なチケット購入の金利が低下する可能性があります

短所

– 時間がかかる可能性があります

– 支払いを怠った場合、さらに損害が発生する可能性があります

最高のリソース

自分

Are you a college student with no credit or are you just emerging from a nasty bankruptcy and/or divorce, so your credit took a nosedive?

Then it’s important to rebuild your credit ASAP.

Credit can help you get access to:

If you have a good credit score, typically it’s a lot easier to get access to loans – and good credit also typically gives you a lower interest rate on the loans you plan to take out (which means more money in your pocket).

So what is good credit, exactly?

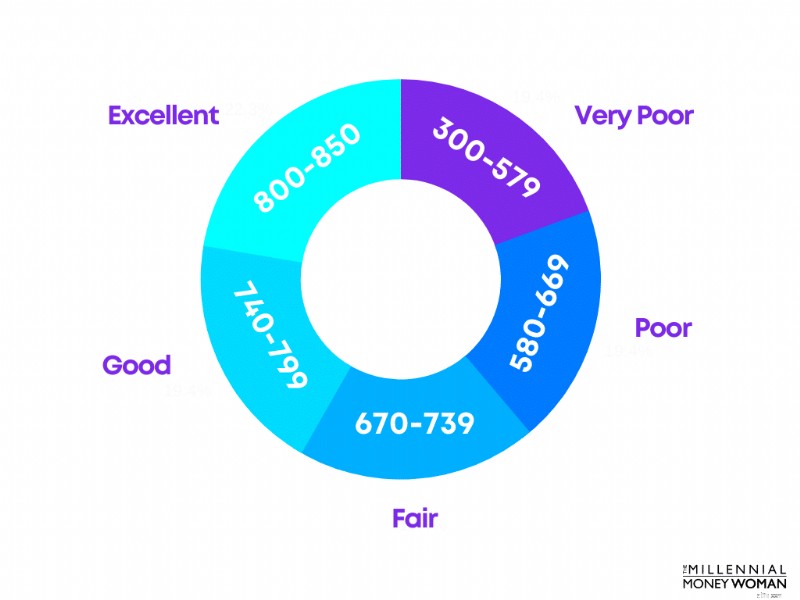

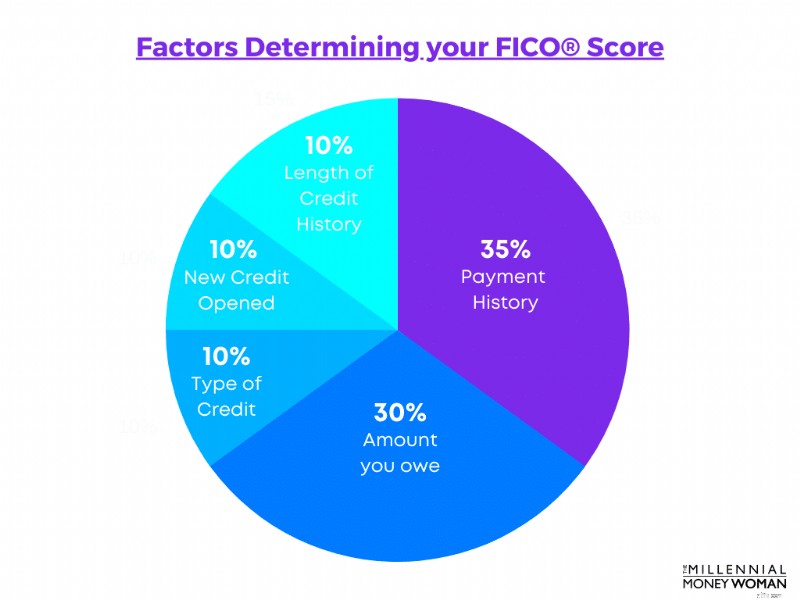

Your credit score is commonly determined by what is known as your FICO® Score, and scores generally range from 300 to 850.

Check out the FICO® Scores below:

You’ll want to aim for a minimum credit score of around 670 to 739.

However, building up a good credit score typically takes time, because a large percent of your FICO® Score is based on your payment history.

Take a look at the components making up your FICO® Score, below:

On the bright side, only a very small percent of Americans have a low credit score, with 11.1% of Americans maintaining a FICO® Score below 550.

Good credit scores not only get you access to loans for big-ticket purchases, but good credit scores can also help you save money in the long run.

Here’s a list of reasons why good credit scores can make a difference:

Well, if you have no credit or if your credit is poor, I have an app for you.

The best DIY credit builder app, in my opinion, is known as Self 👇

Self, in effect, is a credit builder loan.

仕組みは次のとおりです。

After you’ve made all payments for the loan, the money held in the FDIC insured CD is released to you.

I like credit builder loans because they can help you:

The “loan” itself could be for as little as $600 to $1,800 dollars, and you could repay your loan for either $25 to $150 per month.

You could also pay back your loan early.

Every time you make a payment, your transaction is reported to the 3 credit bureaus, so your credit score increases!

One of the ultimate money hacks is preparing, cooking, and freezing your meals the Sunday before your workweek starts.

長所

– Saves you hassle

– Saves you money

短所

– Takes time

– Could be stressful cooking so much food

Did you know that the average American spends about $3,000 per year in just eating out?

You might be thinking that it’s not possible to spend $3,000 on food that’s prepared outside of your home – and that’s where I encourage you to take a look at your budget.

Eating out is expensive.

In fact, restaurants, on average, markup their food by roughly 300% so they make a profit!

I don’t blame restaurants, because they have to make their money somewhere, right?

If you’re going out to eat, then you’re really paying for:

Instead of paying the 300% markup number and eating food that wasn’t handled by you, consider meal prepping.

Each meal, be it lunch or dinner, is prepared in advance and frozen so that all you have to do, is take out your frozen meal, heat it up, and eat it!

Now, obviously meal prepping isn’t just fun and fashion.

Here are some things that go into meal-prepping:

When you do go bulk grocery shopping, remember you can use cash back rewards apps like Drop , where you can earn money on everyday grocery items!

If and when you do decide to eat out, I would highly suggest tracking your expenses in a budget.

If you haven’t yet, consider opening an account with YNAB (it’s free for 34 days!) to track your expenses and give you a better idea on your budget.

Below are some of the best foods that I used to meal prep:

Granted, not all of my meals would last for exactly 7 days, sometimes my meal prepping efforts would only last for a few days – which is perfectly ok.

Meal prepping is a great money hack to help you save money and get ahead of your budget.

Did you know that one of the most important money hacks is optimizing your employer-sponsored retirement plan?

長所

– Grow your wealth for the long term

短所

– You have to stay invested even if markets are volatile

Best Resource

Blooom

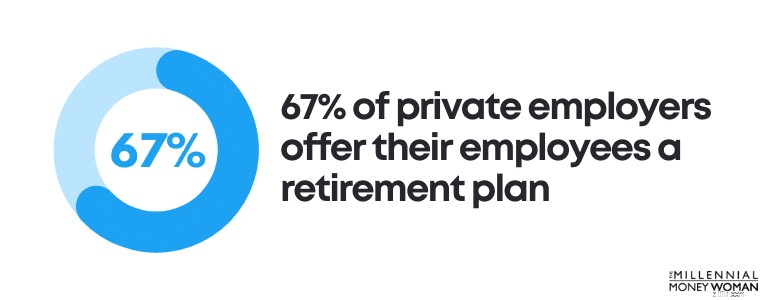

Employer-sponsored retirement plans are structured to help you prepare and save more money for your retirement.

Employer-sponsored retirement plans include:

In fact, in the modern-day and age, 67% of private employers offer their employees access to a retirement plan.

Typically speaking, 401(k) plans are the most common type of employer-sponsored retirement plan.

Do you have access to an employer retirement plan?

If so, it’s time to take a look at your investments and how you can optimize your money in the stock market.

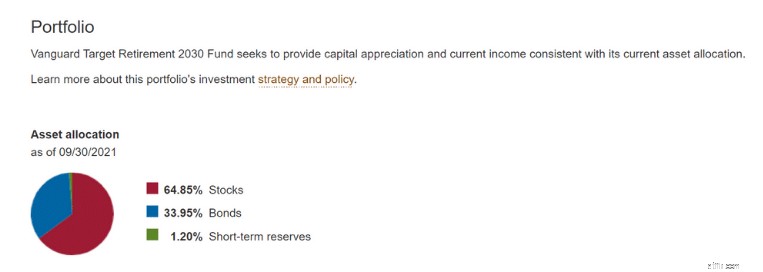

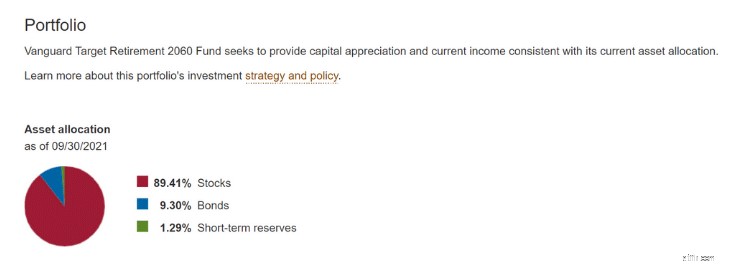

Typically speaking, when you enroll in your employer-sponsored plan, you typically are slotted into a pre-set investment fund, which often is a target-date fund.

In other words, with a target-date fund, you typically don’t have to do anything except continue making your contributions.

The closer the current year to the target date fund year, the more conservatively invested the fund will be.

As an example, the 2030 target-date fund (above) has 65% of the assets in stocks and 33% of the assets in bonds.

Now compare the 2030 target-date fund to a 2060 target-date fund, for example.

As you can see, the further out your expected retirement date, the more tilted your asset allocation will be toward stocks.

Stocks offer more growth opportunities in the long run.

So what are the pros and cons of target-date funds?

Simple

Typically more expensive than other investment options

You don’t have to do anything

No flexibility

Professionally managed fund

No customization

Personally speaking, I would not want to pay more for a product that’s not even customized to my risk tolerance and my life goals.

Does that sound like you, too?

If so, then I would suggest you consider downloading the app known as Blooom (yes, that’s with 3 o’s!).

Blooom integrates with your employer-sponsored retirement plan (like a 401(k)) as well as with your Traditional and Roth IRAs, and offers a customized investment management approach to your money.

Here’s why you should use Blooom:

All you have to do is link your retirement accounts with Blooom, and the investment app helps you stay on track with your portfolio.

While customizing your investment account allocation might not seem like a major money hack today, in the future, having a customized portfolio that helps reduce hidden fees could help you save $100,000’s.

If you’re young and you’re planning to start a family, then buying life insurance should be on your priority list.

長所

– Financially protect your family

– Pass a death benefit on, tax-free

– Term life insurance is the cheapest form of life insurance

短所

– May take some time to sign up

– You’ll have to go through underwriting and potentially medical exams

Best Resource

Fabric

One of my all-time favorite money hacks is buying cheap term life insurance as a Millennial to financially protect my family.

If you outlive the term, you don’t get your money back and your life insurance coverage disappears.

If you don’t outlive the term, the death benefit of your life insurance will be passed on to your beneficiaries tax-free.

Here are some of the pros and cons of term life insurance:

Low premiums

Covers only your selected term

Death benefit is tax-free

No cash value

May be converted to whole life insurance in some cases

No flexibility in premium payment options

Very good option for young people

Difficult to apply to term life insurance if you’re no longer healthy

Term life insurance is a great option for Millennials, which is why I am also such a proponent of this type of insurance.

Here is why Millennials should consider term life insurance:

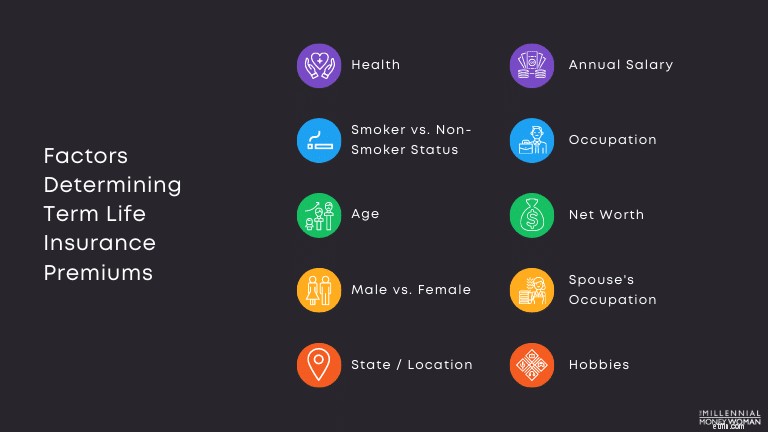

The cost of your term life insurance is not just determined by the status of your health, however.

In fact, there are many additional factors that come into play when determining the cost of your term life insurance premiums, some of which I have listed out below:

Another major factor that determines your premiums is, of course, the amount of death benefit that you select for your term life insurance policy.

Whenever someone says they need a certain “amount” of life insurance, they are actually referring to the death benefit.

While there are many factors that go into determining how much life insurance you need, below are some key pointers to consider:

Below is a typical formula you can use to determine how much life insurance you’ll actually need:

If you’re ready to take a closer look at life insurance for yourself and your loved ones, then I’d suggest checking out Fabric 👇

With Fabric’s quick 60-second quiz, you can find out what kind of coverage your family needs, and apply for a policy in just 10 minutes.

Qualified applicants could go from “Start” to “Covered” in just 10 minutes, no health exam required.

Leave the insurance part to Fabric so you can focus on life.

Yesterday would have been the best time to take action with these money hacks.

Today is the next best option.

While reading and doing your research is important (obviously), it’s not everything.

You cannot win without action.

In the end, it’s important you’re happy with the financial choices you make today for tomorrow.

Implement these money hacks now and your bank accounts will thank me later!