この投稿では、予算内でDaveRamseyの予算の割合を使用する方法を紹介します。実際、これらは私が借金の深さから富の蓄積に移行するために使用した正確なパーセンテージです。予算のメリットを見てみましょう。

予算は、設定された時間枠でのあなたのお金のための書面による計画です。それはあなたにあなたの経済的限界を考慮に入れてあなたがあなたのお金を使うことができるものの深い理解をあなたに与えます。

1つがなければ、目を引くすべての光沢のあるオブジェクトにお金を投げます。予算があると、喜んで行うトレードオフについて慎重に考えるのに役立ちます。

予算編成はあなたの経済的健康に多くの利益を提供します。

いくつかの調査を行うと、ほとんどの裕福な家族は、予算に忠実に固執することによって彼らの富を獲得し、成長させることがわかります。

次のような場合は予算を立てる必要があります:

フォーブスによると、目標を鮮明に説明したり、書面で書き留めたりすると、目標を達成する可能性が1.4倍高くなります。 。

納得できませんか?

特に個人的な支出の予算編成や追跡に慣れていない場合は、財政の安定を維持することが難しい場合があります。ただし、予算を作成してそれに固執する必要がある理由はいくつかあります。

予算はあなたがあなたがあなたの苦労して稼いだお金をどのように使うかそして節約するかについて意図的にすることを可能にします。

どこに行ったのか不思議に思うのではなく、どこに行くべきかをお金に伝えるのはあなたです。

新車や休暇などの長期的な利益のために、スターバックスへの毎日のコーヒーの訪問などの短期的な支出を控えるかどうかを決めることができます。

予算を立てることで、家族の経済的健康状態を正確に把握できます。あなたの目標を計画することによって、あなたは不注意に使うことを避けます。

どれだけのお金が入ってくるか、どれだけ速く出るか、そしてあなたがそれを何に使うかを知っているとき、あなたは軌道に乗るでしょう。

予算を立てることで、短期的および長期的な目標を計画し、それらに向けた道筋を立てることができます。

ここに苦い真実があります:お金は結婚のとてもストレスの多い部分です。金銭の争いは離婚の主な原因であり、不貞に次ぐものです。

あなたがあなたの大切な人とあなたのお金を共有するならば、同じ財務ページにいるのは難しいかもしれません。

オープンで正直なコミュニケーションは常に結婚で勝ちます。予算はあなたが矛盾を特定することを可能にし、あなたはあなたが一緒にお金をどのように使うかについて話すことができます。

あまりにも多くの人々が持っていないお金を使っています—そして私たちはそれをすべてクレジットカードに負っています!プラスチックの時代は人々を彼らの手段を超えて生きさせました。

ValuePenguinによる最近の調査結果によると、2019年10月現在のアメリカの世帯あたりのクレジットカード債務の中央値は2,300ドルです。

あなたの財政を貯蓄と支出のカテゴリーに分割することによって、あなたはあなたの財政状況の視覚的表現を持つでしょう。このようにして、どのカテゴリがどの部分を占めるかがわかります。

予算は、領収書、請求書、財務諸表を整理するための参照にもなります。

あなたの借金を迅速に支払い、あなたの手段の範囲内で生活することによって、あなたはあなたの毎月の予算の範囲内で生活することに慣れます。

あなたがより少ないお金を使うとき、余分な収入が利用可能になります。超過収入は金銭的マージンと見なされます。

長年の経済的安全を構築するために追加のお金をどこに適用するかを選択するのはあなた次第です。

あなたの予算内にとどまることを約束することはあなたがあなたの消費習慣を詳しく見ることを可能にするでしょう。不注意に支出していることに気付いた場合は、支出の習慣を再考することになります。

20個のデザイナーハンドバッグが必要ですか?費用のかかる延長ケーブルプランでいくつのチャンネルを視聴していますか?

自分自身にそのような質問をすることは、お金に対するあなたの考え方を変え、あなたがあなたの経済的目標に再び焦点を合わせることができるようにすることができます。

予算は、長期にわたって維持できる新しい消費習慣を身に付けるのに役立ちます。しばらく前向きな習慣を身につけた後、あなたは本当の進歩を見始めるでしょう。

人生は驚きに満ちており、物事は瞬く間に変わる可能性があります。あなたがあなたの経済的な泥沼から抜け出したと思ったとき、ランダムなイベントが起こり、あなたを正方形の1つに押し戻します。

どういうわけか、予想外の費用はすべて、最悪の時期に一度に発生する傾向があります。あなたは病院への旅行から家に帰り、台所の床で泳いでいるあなたの道具によって歓迎されています。そのため、緊急資金が必要です。

予算は生きた文書です。あなたの人生に変化が起こったとき、あなたの予算は更新する必要があります。このような変化は家計支出を増加させる可能性があります。セーフティネットがなければ、おそらく借金から抜け出すことはできなかったでしょう。

あなたはあなたが無借金であったことを望みますか?まあ、それは可能です、そしてそれはすべて予算から始まります!あなたの借金を理解することは非常に重要です!

債務には、良い債務と悪い債務の2種類があります。つまり、住宅ローンのように借金をすることは、余裕があれば必ずしも悪い考えではありません。

では、予算はどのように役立ちますか?

まず、予算はあなたが支払うことができる負債の量をあなたに示します。次に、貯蓄を増やすことで、借金をすばやく返済できるため、お金に対するストレスが少なくなります。

たぶん、あなたはこのシナリオに関係することができます。後悔して翌日目を覚ますためだけに「いくつかの」オンラインショッピングをしている。

予算があれば、休暇や大規模な購入をする余裕があるかどうか疑問に思う必要はもうありません。それはあなたが楽しみのために予算を組むことを可能にするでしょう。

コンサートに参加したり、友達と出かけたり、月末にクレジットカードの請求書をどのように支払うかを考えずにちょっとした遊びをしたりすることを想像してみてください。

素晴らしいですよね?予算はあなたが罪悪感を感じることなく楽しむことを可能にします。

利息、罰金、延滞料などの不要な支出を特定して取り除くと、節約されたお金はすぐに加算されます。

自分の状況を無視するのではなく、自分の経費と支出を知っていると、より多くのお金を維持するのが簡単になります。

上記の生活を向上させる利点は、氷山の一角にすぎません。他の無数の利点はあなたの財政に永続的な影響を及ぼし、あなたがあなたのお金で平和になるのを助けます。

だから待ってはいけません!予算編成を開始する時が来ました!

他のすべてのスキルと同様に、お金の管理はあなたが学ぶものです。あなたのお金が毎月どこに行くかを知ることはあなたのお金で成功するための証明された方法です。

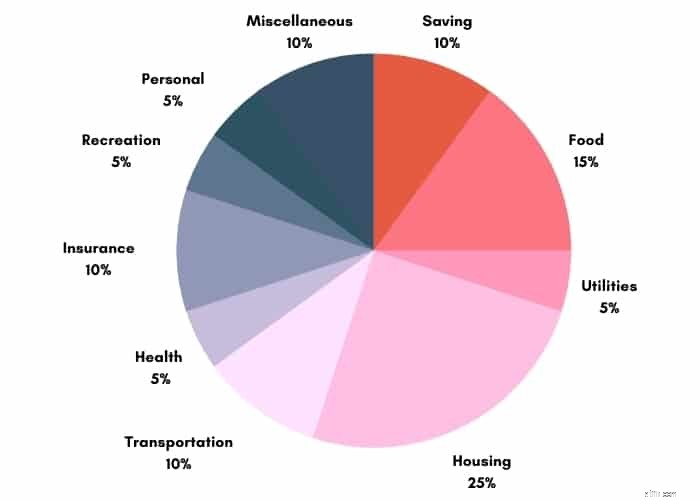

予算の割合をカテゴリ別に分割すると、全体像がわかりやすくなります。この種の明確さで、あなたはあなたのお金で賢い決定をすることができるでしょう。

Dave Ramseyは、予算の割合についてこの正確で効果的な手法を考案しました。ラムジーは誰もが楽しめるお茶ではないかもしれませんが、彼の予算カテゴリは実用的で、理解しやすく、わかりやすいものです。

予算を11の説明的なグループに分割する必要があります。最初は圧倒されるように思えるかもしれませんが、ニーズに合わせて調整した後は、物事は簡単になります。

もちろん、予算と同じように、私たちは皆異なっています。個人的な財政は、まあ、…個人的なものです。

予算編成には多くの要因が関係しています。違いはありますが、この予算戦略に従うことで、経済的自立を達成するのに役立ちます。

ラムジーはあなたの収入の10%を与えることを提唱しています。恩返しの機会を見つけることは、自分自身をより良くするための素晴らしい方法です。

あなたはあなたの時間またはお金でこれを行うことができます。与えることができる金額に上限がない場合でも、それを計画するのに役立ちます。

あなたは毎月あなたの収入の一部を慈善団体、教会、動物保護施設、またはあなたが選んだ価値のある目的に寄付することができます。

寄付する組織や理由が見つからない場合は、Uberの運転手、ウェイター、駐車場の係員などにチップを渡すことを検討してください。

解雇、投資、早期退職、その他の貯蓄目標などの緊急事態に備えて、いくらかのお金を片付けることができます。

食べ物は避けられない費用であり、多くの場合、物事が下り坂になり始める予算内の領域です。

手に負えないように、毎月食費を監視しています。食品は、食料品の買い物と外食という2つの主要なカテゴリに分類できます。

外食の費用を最小限に抑えるために、提案された範囲内にとどまることができない場合は、食事の準備を検討してください。食料品の巨額の節約方法について詳しくは、こちらをご覧ください。

新しい予算担当者は、このカテゴリを見落としがちです。このカテゴリには、ケーブル、電気、ガス、携帯電話プラン、インターネットなど、予算に必要なすべての費用が含まれます。

これらの費用は年間を通じて変動する可能性があることに注意してください。あなたはケーブルに夢中になっていますか?ケーブルテレビの6つの選択肢があります。

不動産税、保険、家賃/住宅ローン、民間住宅ローン保険(PMI)、および住宅所有者協会(HOA)の料金は、住宅費に該当する必要があります。

このカテゴリは、毎月の持ち帰り支払いの4分の1を占めます。

車両登録、燃料、オイル交換、安全性、メンテナンス、バス/乗車料金、駐車場、通行料など、すべての種類の交通機関は、すべて交通機関のカテゴリに含まれます。

車の費用があなたを圧倒する場合、あなたはあなたの車を駐車したままにして、公共交通機関を選ぶか、自転車に乗るか、あなたの目的地まで歩くことができます。

お金を節約し、二酸化炭素排出量を削減します。車を家に置いておく大きな理由!

誰も救急治療室に行く予定はありませんが、ある時点で、保険の対象とならない医療費や健康関連の費用が発生します。

積極的に行動し、計画を立てるのに役立ちます。医師の診察が必要になった場合でも、保険に加入しているので安心です。

このカテゴリには、FSAとHSAに支払うお金も含まれます。

保険は、決して使用しないことを期待して支払うもう1つの予算カテゴリです。

あなたの現在の生活の位置に応じて、

このカテゴリに分類されます。

このカテゴリには、次のようなエンターテイメントが含まれます:

時には、罪悪感のない裁量のお金を費やしたい場合があります

このカテゴリでは、そのような費用をカバーできます。

雑多なカテゴリーはあなたがあなたの予算で忘れたかもしれない何かのためにあなたがお金を片付けるところです。

見落としがちなものが常にあります。このカテゴリにより、すべての費用を確実に計上できます。

債務は、デイブ・ラムジーの予算パーセンテージカテゴリのカテゴリではありません。ただし、Ramseyは、クレジットカードや学生ローンなどの住宅ローン以外の債務に可能な限り多くの資金を投入することを提案しています。

予算はあなたがすぐに借金を返済することを可能にする貴重な資産です。

上記で共有した予算カテゴリは、予算の構成を決定するためのいくつかの方法の1つにすぎません。

省略したくないさまざまな予算カテゴリがある場合があります。 1か月の予算を作成するには、リストされているカテゴリを取得し、それらを青写真として使用して現在の予算を分析します。

予算のどの領域が推奨ガイドラインの範囲内/範囲外であるかなど、自分自身に質問することができます。将来、どのカテゴリも増減しますか。

ここでは、予算を作成する方法を学ぶことができます。キャッシュエンベロープシステムを使用して、上記の各カテゴリの予算を立てることもできます。

スプレッドシートを使用したくない場合は、EveryDollarアプリを使用して開始できます。

このアプリは、ラムジーのお金の原則と彼の借金の雪だるま式返済手法に依存しています。

登録後、1つ以上のお金の目標を選択し、いくつかの個人的な質問に答えるように求められます。

次に、収入、支出、寄付、および負債の数値を入力します。

デイブ・ラムジーの方法が役立つことは否定できませんが、それが唯一の選択肢というわけではありません。

ここまで進んでも、どこから始めればよいかわからない場合は、他に3つの一般的な予算編成手法を紹介します。

デイブ・ラムジーの予算の割合が多すぎるように思われる場合でも、心配する必要はありません。 50/20/30ルールは、現在の財務を3つの予算カテゴリに分割できる明確な戦略です。

必需品には、まともな生活を送るために支払う必要のある請求書が含まれます。のようなもの:

20%節約することで、将来の経済的安全が確保されます。このカテゴリには、次のような節約が含まれます:

いかなる状況においても、節約や不要なもののためにこのパーセンテージを妥協してはなりません

非必須は、人生を少し楽にして望ましいものにするものです。彼らはあなたのお金の30%を取り、以下を含める必要があります:

予算編成の50/20/30ルールの唯一の問題は、変動の余地が多すぎることです。

逆予算または逆予算とは、最初に普通預金口座をどれだけ節約して支払う必要があるかを把握することです。

この方法では、最初のステップに従って最初に自分で支払う限り、残りのお金を好きなように使うことができます。

あなたは貯蓄に焦点を合わせているので、あなたはあなたが持っていないものを使うことはできません。節約する金額を増やすと、当然、使う金額が減り、経費を優先するようになります。

ほとんどの人は、徐々に貯蓄を増やすと、本当に必要のないものへの支出を削減せざるを得なくなることに気づきます。

ゼロベースの予算とは、すべてのドルに仕事を割り当てることを意味します。このタイプの予算では、技術的には、割り当てられていないお金を所有するべきではありません。

すべての資金はゼロまで割り当てる必要があります。それはあなたにあなたのお金の究極のコントロールを与えます。

ねじれないでください。ゼロベースの予算は、お金が残っていないことを意味するものではありません。代わりに、予算の残りがゼロドルに達するまで、すべてのドルの予算を立てる必要があります。

買い物や休暇などの楽しいことも予算に含めることができます。このようにして、すべての1ドルがあなたのために働いていることを確認できます。

Dave Ramseyの予算の割合を選択する場合でも、より前払いの50/20/30の予算を選択する場合でも、これらのシステムの1つを実装すると、お金についてより適切な決定を下すのに役立ちます。

上記の各予算編成方法は、パーソナライズされた予算を作成するための出発点にすぎないことを忘れないでください。

彼らがあなたの家族にとって意味をなさないのであれば、あなたは彼らに従う必要はありません。それらを使用して開始し、予算を自分のニーズに合わせて変更します。

70/20/10ルールは、バランスの取れた予算を作成するのに役立つ簡単なガイドラインです。

ルールでは、収入の70%を次のような基本的な費用に充てる必要があると規定されています。

20%は、次のような財務目標のために取っておかなければなりません:

最後に、10%は、次のような任意の支出に使用できます。

70/20/10のルールは有用な出発点ですが、すべての人の経済状況は独特であることを覚えておくことが重要です。あなたはあなた自身の収入と支出に基づいてパーセンテージを調整する必要があるかもしれません。

たとえば、多額の債務がある場合は、債務の返済に多くを費やし、貯蓄にはあまり貢献したくない場合があります。最終的には、ニーズを満たし、財務目標を達成できる予算を作成することが目標です。

あなたが予算を作成し、それに固執するのを助けるために私がお勧めするいくつかの製品があります。予算の設定に取り組んでいる場合は、出発点としてオンライン予算ワークシートを自由に使用してください。

それはあなたがあなたの予算を作成し、あなたにそれを簡単に制御するのを助けるでしょう。これを使用するには、収入源と予想される費用をワークシートに入力します。

あなたは便利にあなたの個人的な財政を反映するためにあなたの好みに行を追加/削除することができます。予算作成アプリを使用すると、経費の追跡と分類が簡単になります。

それらはあなたの時間を節約し、正しく使用されればあなたのお金を節約します。 AndroidデバイスとiOSデバイスの両方で利用できる予算管理アプリがいくつかあります。

ここにチェックする価値のある予算のための6つの最高のアプリがあります。 また、ここをクリックして、印刷可能な無料の家計ワークシートをダウンロードしてください。

それはあなたにあなたのすべての収入と支出をレイアウトする場所を与えるでしょう。このようにして、あなたはあなたのお金がどこに向かっているのかを見ることができます。

銀行口座を精査し、給与明細を支払い、すべてのお金がどこに行くのか疑問に思っているなら、デイブ・ラムジーの予算のパーセンテージの使い方を学ぶのはあなたのためです!

予算編成はあなたのお金を管理するための基本的で単一の最も効果的なツールです。予算を追加の作業や、物事を楽しむのを妨げるツールと見なさないでください。

予算編成は、あなたがあなたのお金をどのように配分するかをあなたに示し、あなたの制限に基づいて、あなたに何を楽しむかについての選択を提供します。

これを覚えて;予算を立てても、不注意な消費習慣からあなたを救うことはできません。それはあなたがコースにとどまるのを助けるための目標と参照を提供するだけです。