ペイデイローンの貸し手は、あなたに対して提起された訴訟に基づく裁判所命令がある場合にのみ、あなたの賃金を飾ることができます。 ペイデイローンがどのように賃金を上げることができるか、そしてペイデイローンを管理できなくなった場合にどのような手順を踏むべきかについての詳細をご覧ください。

ローンの返済に失敗した場合、ペイデイローンの貸し手または債権回収者があなたを訴える可能性があります 集めるために。彼らが勝った場合、またはあなたが訴訟や請求に異議を唱えなかった場合、裁判所はあなたに対して命令または判決を下します。あなたが借りている金額は、順序または判断で示されます。その後、貸し手またはコレクターがあなたに対して賃金保証命令を取得することができます。

あなたの雇用主があなたの借金を返済するためにあなたの賃金の法的に要求された部分を差し控えるとき、賃金の飾り付けが起こります。銀行の飾り付けは、銀行または信用組合で飾り付けの注文が行われたときに発生します。州法で許可されているように、銀行または信用組合は、ペイデイローンの貸し手またはコレクターの金額を保持します。 各州には、賃金と銀行の飾り付けの両方に適用される、飾り付けの独自の手順と免除があります 。たとえば、特定の給付や支払いは、通常、連邦法の下で飾り付けが免除されます。

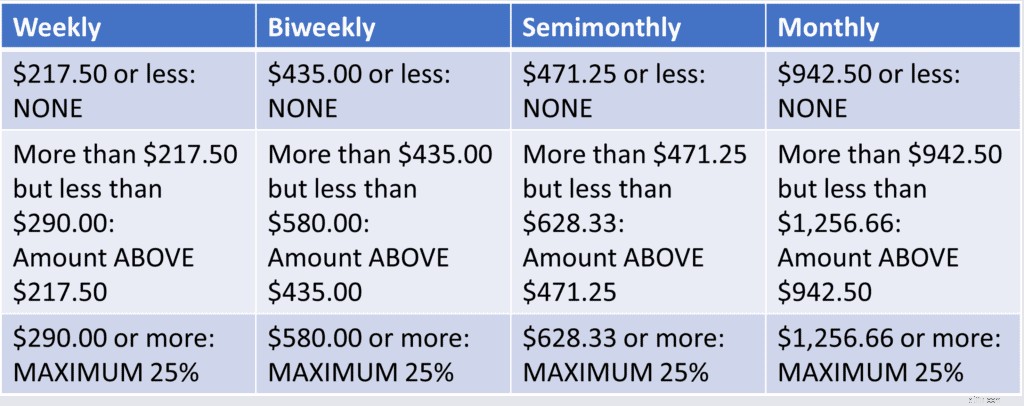

飾り付けの対象となる支払い額は、従業員の「可処分所得」によって決定されます これは、法的に必要な控除後に残っている収益です。連邦税、州税、地方税、および社会保障税、メディケア税、州失業保険税の従業員負担分は、そのような控除の例です。また、従業員の退職制度に対する強制的な源泉徴収も含まれます。

以下の2つの数字のうち小さい方が、消費者信用保護法のタイトルIIIに基づいて付与できる最大金額です。

詳細、および処分収益の最大ペイデイローン賃金保証の具体例については、米国労働省のファクトシートを参照してください。

裁判所の召喚状:あなたが少額の借金をしている場合でも、回収業者があなたを裁判所に召喚する場合があります。あなたが住んでいる場所によっては、これはあなたの財産にリーエンをもたらしたり、賃金の飾り付けをしたりする可能性があります。

ペイデイローンの貸し手は、米国の法律に基づいて、過度の回収電話をかけたり、嫌がらせを繰り返したりすることはできません。貸付会社は、合意された金利を超えてあなたの債務を増やすと脅迫することはできません。ペイデイローン会社はまた、刑務所であなたを脅したり、営業時間外にあなたに電話をかけたりすることはできません。

債権回収者から連絡があります。

アカウントを閉鎖するか、ペイデイローンの貸し手のアクセスを削除すると、彼らは資金を回収しようとして時間を無駄にすることはありません。彼らはほぼ確実にあなたのローンを回収業者に引き渡すでしょう。銀行口座からお金を引き出すために、さまざまなチャネルを通じて連絡を受けることを期待してください。

ペイデイローン契約を管理できなくなり、貸し手がアカウントから借方に記入するのを法的に阻止する方法を知る必要がある場合は、いくつかの実証済みの債務救済オプションの1つを利用できる可能性があります。無担保債務に関しては、1つのサイズですべてに対応できることはめったになく、債務管理ではオプションを持つことが重要です。 TurboDebtは、2,000を超える5つ星のGoogleレビューを持ち、Trustpilotで優れた評価を得ており、クライアントを特定のニーズを満たすローンや破産の代替案に結び付けます。