多くのアメリカ人にとって、税の季節はストレスの多い時期です。また、一部のアメリカ人が税金の還付という形で予期せぬ暴風雨を受け取った時期でもあります。 IRSによると、平均的な税金還付は$ 3,120であり、すべての確定申告のほぼ83%が還付になります。税金の還付は贈り物のように感じるかもしれませんが、給料と同じようにそのお金を稼いだことを覚えておくことが重要です。そのことを念頭に置いて、他の収入と同じように扱うことをお勧めします。これには、それを使用するための最良の方法の計画を作成することが含まれます。

無料の所得税計算ツールをご覧ください。

いくつかのシナリオを検討し、納税申告書を使用する最も賢い方法を決定するのに役立つように数値を計算しました。

税金還付の使用方法の見積もりを出すために、平均的なアメリカ人に関連するデータを調べました。収入の中央値、住宅価格の中央値、クレジットカードの平均債務、学生ローンの平均債務に関する全国データを使用しました。また、平均投資口座収益と平均普通預金口座収益に関するデータも検討しました。

そのデータを使用して、5つの異なる方法でその税金還付を使用することにより、全体的な財務状況がどのように影響を受けるかを調査しました。そのために、平均的な税金還付– $ 3,120を使用しました。あなたのリターンはその金額より多い(または少ない)かもしれません。払い戻しの金額に関係なく、この分析が利用可能なオプションのいくつかを比較するのに役立つことを願っています。

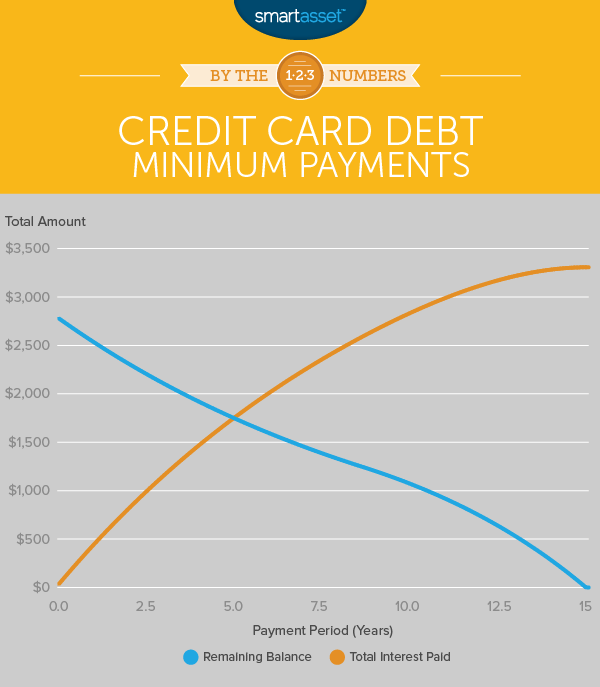

ニューヨーク連邦準備銀行によると、平均的なアメリカ人のクレジットカードの負債は約2,800ドルです。その負債の平均金利はほぼ15.5%です。その事実を考えると、クレジットカードの借金を返済するためにあなたの納税申告書を使用することはおそらくほとんどの人にとって最良の選択肢でしょう。その理由は次のとおりです。

平均的なアメリカ人が月々の最低支払い額(残高の2%または25ドル)だけで2,800ドルのクレジットカードの借金を返済したい場合、平均して15年以上かかると推定されます。また、追加の利息の支払いには約$ 3,307の費用がかかります。これは元のローンより118%多くなります(これは基本的にクレジットカードが行っていることです-あなたにお金を貸します)。 APRが低く、たとえば約10%の信用がある場合でも、計算は似ています。

税金の全額払い戻し(平均3,120ドルの払い戻し)をクレジットカードの平均残高に振り向けることで、その負債全体をノックアウトできます。これにより、毎月支払っていたお金を将来のための貯蓄や投資に充てることができます。

さらに、クレジットカードの債務を早期に返済することには、利息の支払いを減らすだけでなく、利点があります。あなたが最小限の支払いだけをするならば、あなたは高い負債対収入の比率で終わるかもしれません。そして、あなたが一貫して高い負債対収入の比率を持っているならば、それはあなたのクレジットスコアを傷つけるかもしれません。そうすると、住宅ローンを申請したり、車を購入したりするときに、最高の金利を得る資格がなくなる可能性があります。

クレジットカードの借金が税金の還付額を超える場合は、どのクレジットカードの借金を返済するかを決める必要があります。長期的に最も多くのお金を節約したい場合は、最初に最も高い金利のものを支払うことをお勧めします。その後、残りの債務については、状況によっては、残高移行クレジットカードを使用するのが理にかなっている場合があります。これにより、クレジットカードの債務を無利子で返済するための限られた時間が与えられます。さらに多くの借金が蓄積されないように、その間に必ず返済することが重要です。

クレジットカードの借金を返済した後、または心配する必要がない場合は、おそらく納税申告書を退職金口座に入れるのが最善の策です。一定額未満(シングルファイラーの場合は$ 118,000、ジョイントファイラーの場合は$ 186,000)で、IRA拠出金をまだ上限に達していない場合(50歳未満の場合は$ 5,500、50以上の場合は$ 6,500)、従来のIRAへの税金還付。従来のIRAに投入した金額は、税控除の対象となります。払い戻しをRothIRAに入れることもできますが、その金額は税控除の対象にはなりません。従来のIRAとRothIRAの違いについて詳しくは、こちらをご覧ください。

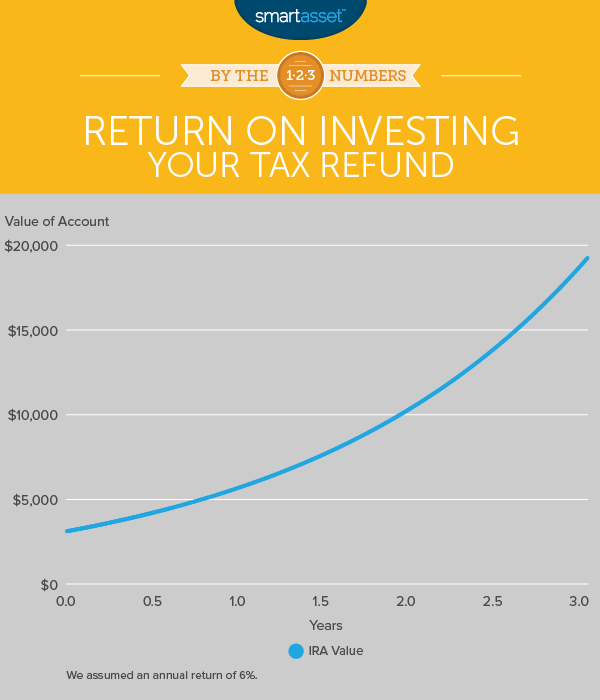

米国国勢調査局によると、平均的なアメリカの世帯は55,775ドルを稼ぎます。 SmartAssetの所得税計算機は、平均税還付全体(3,120ドル)を従来のIRAに寄付することにより、55,775ドルを稼ぐ世帯は、連邦税を8,520ドルから8,052ドルに引き下げると見積もっています。別の見方をすれば、最初の1年間で、3,120ドルの初期投資で468ドル、つまり15%の利益が得られるということです。

そうすれば、複利の力のおかげで、何もしなくてもそのお金は増えるでしょう。 IRAの年間収益率を6%とすると、投資額は当初の3,120ドルから10年後には5,676ドル、20年後には10,327ドル、30年後には18,790ドルに増加します。 30年間放置した場合、今年の税金還付をIRAに投資するという決定は、退職基金に19,000ドル近く増えることを意味する可能性があります。

現在緊急資金を持っていない場合、税金の還付は緊急資金の設定に大いに役立つ可能性があります。緊急資金とは、仕事を失ったり、多額の医療費や車が故障して高額な修理が必要になったりするなど、予期しない費用が発生した場合に備えて貯めた金額です。

通常、専門家によると、この基金は約6か月分の生活費に相当するはずです。ここで、平均普通預金口座の利回りは0.06%であるため、3,120ドルの税金還付を行うと、30年後には56ドルの利息しか発生しません(利息が毎年発生する場合)。しかし、緊急資金のポイントは成長することではなく、あなたに経済的なセーフティネットを提供することです。これにより、経済的な緊急事態が発生した場合に、お金を借りる(そしてクレジットカードの借金を増やす)か、他のアカウントで早期の引き出しペナルティに直面する可能性が低くなります。

平均的なアメリカの世帯は55,775ドルを稼いでいるので、8,520ドルの連邦税の後、これは約3,938ドルの月間純収入を残します。これがあなたの生活費である場合(そして、そのお金の一部が退職後の貯蓄に使われるので、うまくいけば少なくなります)、平均3,120ドルの確定申告により、緊急資金でのほぼ1か月の生活費のジャンプスタートが得られます。

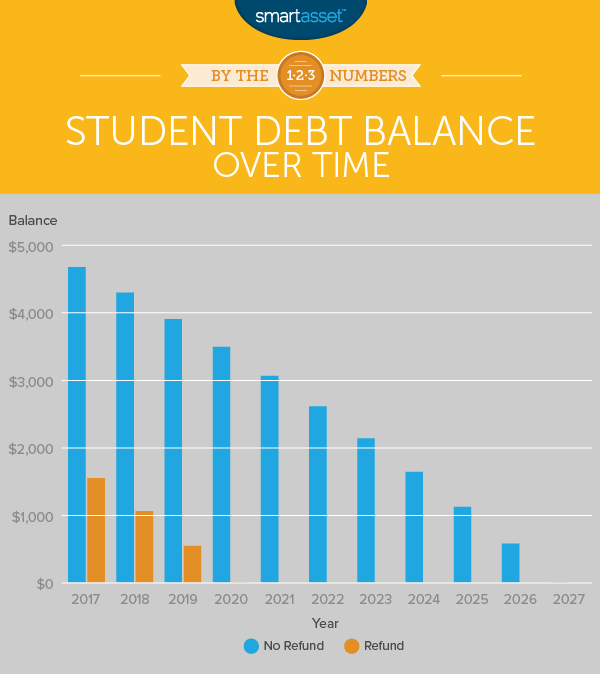

>ニューヨーク連邦準備銀行によると、アメリカ人は一人当たり約4,660ドルの学生ローンの借金を抱えています。学生ローンの借金を返済するために税金の還付を行うことは、もう1つの賢明な選択かもしれません。

たとえば、4,660ドルの学生ローンがあり、金利は4.66%(2014年から2015年までの直接助成率)で、ローン期間は10年です。 10年間で、ローンの費用は$ 5,839になり、元のローンより25%強高くなります。毎月の支払いは50ドル弱になります。

その学生ローンに平均的な税金還付($ 3,120)を使用することで、未払い額を$ 4,660から$ 1,540に減らすことができます。これにより、10年以上支払った場合、月々の支払いは$ 16に下がります。または、月々50ドルの支払いを続けると、3年でローンの返済が完了し、利息の支払いで1,066ドル節約できます。

もちろん、学生ローンの借金がもっと多い人もいます。実際、学生ローンの専門家であるMark Kantrowitzによると、学生ローンを利用した2016年のクラスの卒業生の平均債務は37,173ドルです。そのローンの元本を早期に返済することで、長期的には利息を大幅に節約できます。

学生ローンに税金の還付を適用した場合にどれだけ節約できるか知りたいですか?私たちの学生ローン計算機は、あなたがあなたの特定の財政状況を理解するのを助けることができます。

あなたが健全な緊急資金を持っていて、未払いのクレジットカードの借金や学生ローンの借金がない幸運なアメリカ人の一人だと想像してみてください。住宅ローンはありますか?早期支払いのペナルティがない場合は、住宅ローンの一部を早期に返済しようとするのは理にかなっていますか?見てみましょう:

アメリカの住宅価格の中央値は194,500ドルです。 20%の頭金を支払った場合、155,600ドルの住宅ローン残高が残ります。私たちの住宅ローン計算機によると、あなたの毎月の住宅ローンの支払いは、4%の利子を持つ30年のローンで743ドルになります。 (毎月の支払いには、地域によって異なる住宅保険や固定資産税は含まれていません。)

その住宅ローンの元本に3,120ドル(平均税金還付)を追加することで、13か月早く返済することになります。この計算では、12回の支払い期間または住宅ローンを取得してから1年後に追加の支払いを行うことを前提としています。

そして、毎年税金の還付でこれを行うと、住宅ローンの期間を大幅に短縮できます。住宅ローンに税金の還付を行う2年目は、1年目と組み合わせると、住宅ローンの2年間を削減する必要があります。これを行う3年目までに、2年11か月早く住宅ローンの返済を終えることになります。平均的な税金還付の4年を住宅ローンに充てるということは、3年8か月早く支払いを終えることを意味します。そして、住宅ローンに税金の還付を5年間行った後、住宅ローンを4年4か月短縮できます。

これを21年間行った後(税金の還付が毎年3,120ドルであると仮定すると)、残りの住宅ローンの支払いは3か月だけになります。つまり、住宅ローンはほぼ9年早く返済されます。それは悪いことではありません!

平均税還付額と還付につながる収益の割合に関する情報は、IRSからのものです。平均クレジットカード債務と平均学生ローン債務に関するデータは、連邦準備銀行ニューヨーク消費者信用パネルからのものです。平均的なクレジットカードのAPRはCreditCards.comからのものです。学生ローンの平均金利は、米国教育省によるものです。世帯収入の中央値と住宅の価値の中央値に関するデータは、米国国勢調査局の2015 American Community 1-YearSurveyからのものです。