インドの投資家であれば、「安全」と「予測可能」という言葉は、インドで人気のある投資オプションの1つである伝統的な銀行の固定預金と同義であることをご存知でしょう。

しかし、固定預金はあなたの富が実際に時間とともに成長し、インフレを打ち負かし、そしてあなたが経済的自由を達成するのを助けるのに十分ですか?悲しいことに、いや!

これは、資産が適度に高いリターンを生み出してインフレを上回っている場合にのみ発生する可能性があります。これらは、現代の銀行FDにはない特徴です。

固定預金のリターンはインフレをほとんど上回らず、せいぜい4〜5%の範囲にあります。ただし、FDは依然として人気があり、多くのインドの投資家から信頼されています。

しかし、なぜ?この質問に答えるには、FDの歴史的背景を理解するのに役立ちます。

1980年代、RBIは銀行に、1年で成熟したFD(最大8%)に独自の金利を設定する自由を与えました。この制限は、46日後に成熟したFDの場合、1990年代に13%に引き上げられました。

1990年代に、このような安全でありながら収益性の高い金融商品に投資するオプションがあると想像してみてください。結局のところ、13%は今日でも比較的高い金利です。しかし、2000年代初頭に何かが変わりました。

FD金利は過去最低の5%を下回りました。同時に、株式や投資信託などの市場連動型商品は、比較的高いリターンと流動性を生み出したため、注目を集め始めました。

| 投資オプション | 平均収益:1980-90 | 平均収益:2000-10 | 平均収益:2011-21 |

| 固定預金 | 8〜13% | 3.5-5% | 4.5〜5.5% |

これは、古い世代がFDを信頼し、愛している理由も説明しています。FDは、当時は確かな選択肢でした。しかし、今日では、ミューチュアルファンドや株式の最も平均的なものと比べても見劣りします。

従来のバンクFDは簡単な方法で機能します。銀行は借り手にお金を貸し、そのための資本が必要です。彼らはあなたの固定預金を利用することによって必要な資本へのアクセスを取得します。

そのため、FDには数週間から数年の範囲のロックイン期間があります。銀行はあなたの投資と引き換えにあなたに利息を支払います。それはあなたが稼ぐ利益であり、4.5-5.5%の範囲です。

高齢者のFDは、通常のFDと同じように機能します。ただし、重要な違いが1つあります。定期預金金利は、一般市民と比較して、高齢者の方が0.5%も高くなっています。

節税の固定預金は、セクション80Cに基づいて最大1,50,000ポンドの控除を請求するのに役立ちます。しかし、落とし穴があります。節税FDには5年間のロックイン期間があります。平均収益率は4.5〜5.5%の範囲です。

Flexi固定預金は、普通預金/当座預金と固定預金の組み合わせです。基本的に、普通預金口座の高い流動性と予測可能な固定預金の収益にアクセスできます。

企業FDはNBFCによって提供されます。通常の銀行の固定預金よりも高いリターンを提供することが一般的に知られています。平均収益率は5.5〜6.5%の範囲です。ただし、企業FDは銀行FDほど安全ではないと考えられています。

銀行の固定預金は、預金保険および信用保証公社(DICGC)スキームによって裏付けられているため、安全です。これにより、利息を含めて最大1,00,000ポンドの資本が常に安全になります。

銀行のFDによって生み出される収益は予測可能であり、投資を行う前にわかっています。これは事実ですが、RBIの金利変動はリターンに影響を与える可能性があります。

FDは市場にリンクされていないオプションです。つまり、株式市場のボラティリティがリターンに影響を与えることはありません。

緊急事態は、あなたがすぐに資本にアクセスすることを要求するであろう現金危機につながるかもしれません。ただし、FDを清算する必要はありません。担保として機能するFDに対してローンを組むことができます。

上記のようにFDに投資することには利点があります。過去の価値と保証されたリターンは、リスク意欲の低い投資家にアピールする可能性があります。

正直なところ、FDは安全ですが、同時に、FDが生み出すリターンはインフレをほとんど上回らず、富の停滞につながります。その場合、経済的自由などの目標を達成することは容易ではないかもしれません。

FDに投資すべきかどうかは、投資目標とリスク意欲に依存します。ただし、銀行のFDよりもかなり高いリターンを生み出すことでインフレを上回る資産は他にもあります。詳細については、以下をお読みください。

負債ファンドは、比較的安全なタイプの投資信託であることが知られています。彼らは通常、AAA / AA +格付けの債券やその他の債券に投資し、6〜8%の範囲の堅実なリターンを生み出すことを目指しています。

| 投資オプション | 平均収益 | インデックス作成のメリット |

| 債務資金 | 6〜8% | ✅ |

| 固定預金 | 4.5〜5.5% | ❌ |

トップデットファンドを調べる

流動性のあるミューチュアルファンドはデットファンドのカテゴリーに分類され、他のミューチュアルファンドに比べてリスクが比較的低くなります。低リスクは、流動性のあるファンドがプッシュオーバーであることを意味するものではありません。

それでも、4〜6%の範囲で銀行のFDよりもかなり良いリターンを生み出すことができます。さらに、銀行のFDの引き出しは、従来の方法では多くの事務処理が必要になるため、面倒なプロセスになる可能性があります。

また、銀行の幹部の昼休みを考慮に入れる必要があるかもしれません。ただし、流動性のある資金ははるかに簡単に償還できます。引き出しはすべてオンラインで3〜5営業日で処理されます。

Cube ATMを使用すると、引き出しを30分以内に銀行口座に直接送金できます。 詳細はこちら 。

| 投資オプション | 返品 | 流動性 | インデックス作成 |

| リキッドファンド | 4〜6% | 高 | ✅ |

| 固定預金 | 4.5〜5.5% | 低 | ❌ |

ベストリキッドファンドを見る

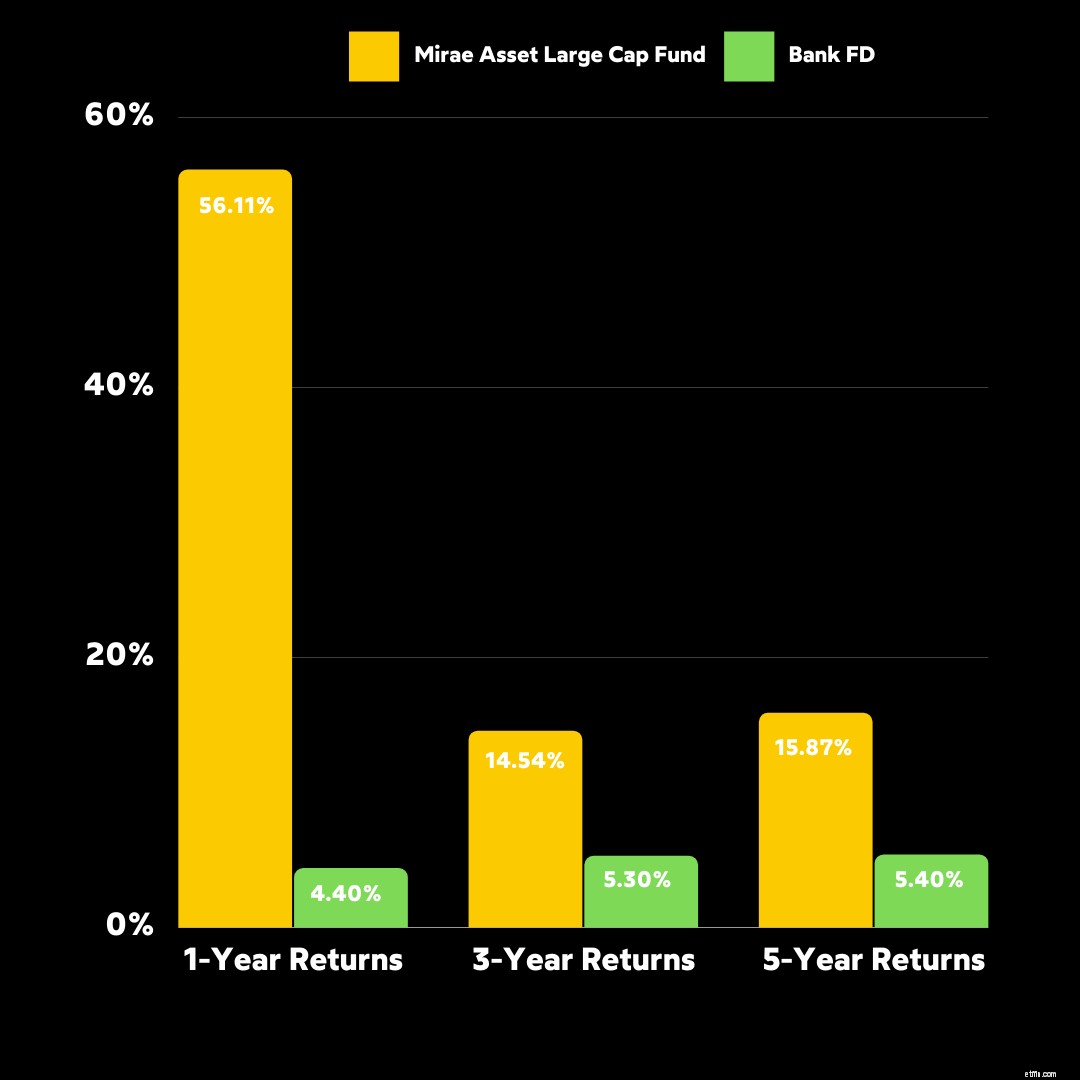

大型株ファンドは、それ自体が業界のリーダーである、信頼できる、信頼できる、象徴的な企業に投資します。それらはエクイティファンドのカテゴリーに分類され、平均して10〜12%のリターンを生み出すことが知られています。

FDよりも大型株に投資することには2つの利点があります。 1つは、インフレを上回るチャンスを与える市場とともに投資が増えることです。 2つ目は、収益はFDのほぼ2〜3倍です。

たとえば、CubeWealthアプリのトップミューチュアルファンドであるMiraeAsset LargeCapFundと銀行FDのリターンを比較してみましょう。

注意すべき点として、大型株ミューチュアルファンドは、デットファンド、リキッドファンド、銀行FDよりもリスクが高くなります。ただし、他のエクイティファンドよりもはるかに安定していることが知られています。

あなたのリスク欲求に基づいて大型株ファンドに投資するのが賢明でしょう。 Cubeの無料リスク分析クイズを受講してください リスクレベルを理解し、信頼できるアドバイザーから推奨される投資オプションを取得します。

Cube WealthでのP2P貸付により、RBI認定のP2P貸付NBFC、Faircent、およびLiquiLoansを使用して借り手にお金を貸す貸し手になることができます。 FDとP2P貸付には、2つの共通点があります。

ただし、P2P Lending On Cubeは、8〜9.5%の収益を生み出すことができる魅力的な資産クラスであるため、類似点はそこで終わります。さらに、P2P貸付は、定期的な支払いを伴う受動的な収入源です。

Cubeは、リスクベースの投資オプションと徹底的に精査された借り手へのアクセスを提供します。 CubeでのP2P貸付を調べる

Grip on Cube Wealthによる資産リースにより、自動車、家具、設備などの物理的資産への共同投資家になることができます。これは、次のようなFDよりもメリットがある受動的な収入源です。

| メリット | グリップによる資産リース | 銀行固定預金 |

| 受動的収入 | ✅ | ❌ |

| 返品 | 12% | 4.5〜5.5% |

キューブのグリップを表示

銀行の固定預金は、かつては高いリターンを生み出していた、安全で信頼性が高く、市場にリンクされていない商品です。ただし、過去数十年で状況は変化しました。

FDへの投資は、デットファンド、リキッドファンド、大型ファンド、P2P貸付、資産リースなどの他の投資と比較した場合、最適ではない可能性があります。この背後にある理由は2つあります。

そもそも、インフレを上回ることになると、FDは不十分であることが知られています。これは富の停滞につながる可能性があり、ポートフォリオを阻害したり抑制したりする可能性があります。

さらに、銀行の固定預金金利は4.5〜5.5%の低い範囲にあります。コンテキストとしては、12%のリターンを持つ資産に投資する場合、1,00,000ポンドの投資が2,00,000ポンドに複合されるのに約6。5年かかります。

5.5%の利息で銀行FDに投資する場合、11年から12年以上同じ£1,00,000が£2,00,000に合成されるのにかかります。 FDの最良の代替案を探る

この動画を見て、お金を投資するための最良の方法について詳しく知る