最近、経済的自立、早期引退(F.I.R.E)運動について多くの話があります。一方では、それはすべての投資家がもっと知っておくべき経済的自由についての認識を生み出しています。しかし、実際には30代または40代で引退できるというのは本当ですか?

F.I.R.E運動を理解することは、この質問に答えるのに役立つかもしれません。このブログでは、F.I.R.Eムーブメントについて知っておくべきことをすべてお伝えします。

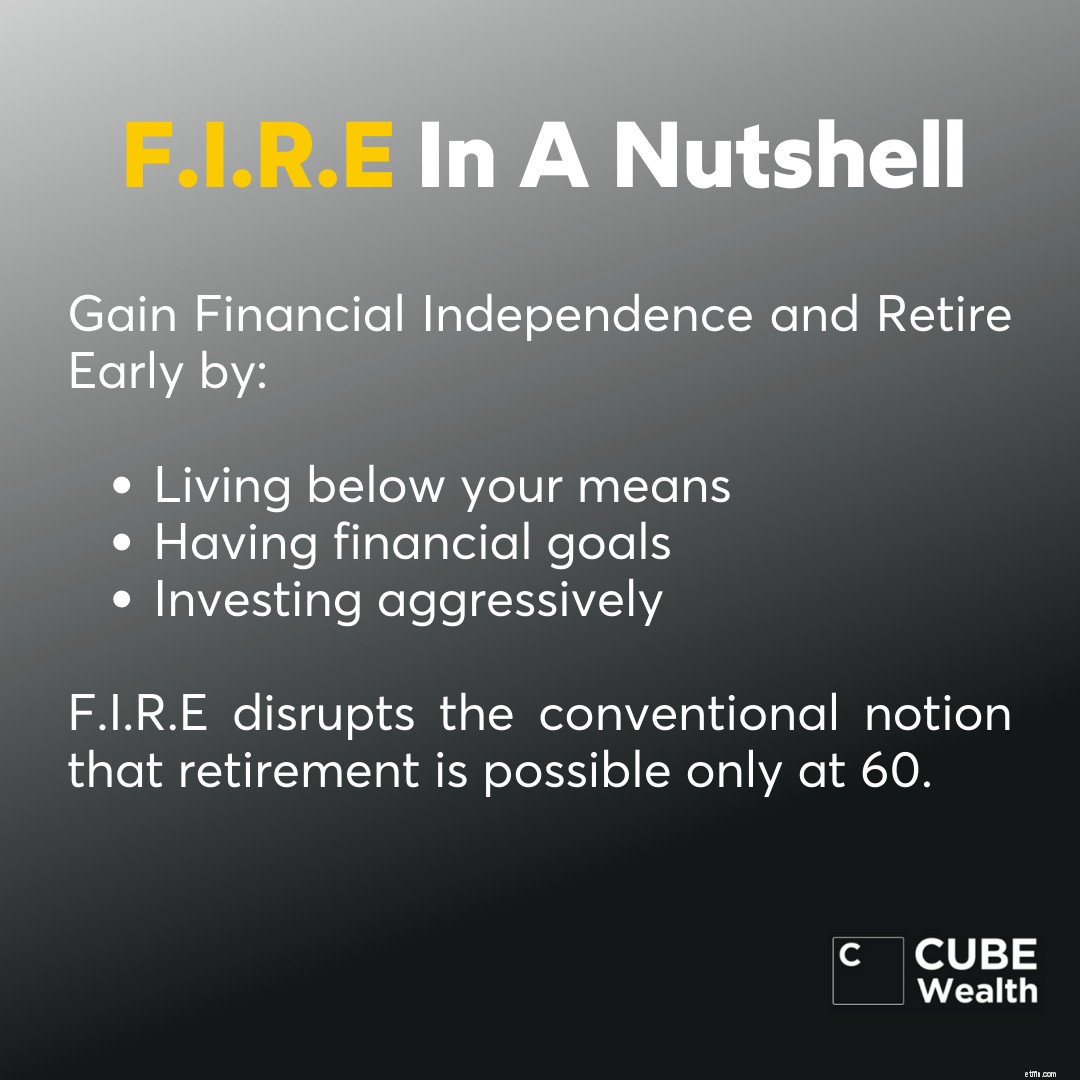

経済的自立、早期退職(F.I.R.E)とは、20代と30代を節約し、積極的に投資して早期退職することを意味します。過去数十年の間、インドの通常の定年は60歳でした。

インドでは60歳までに引退することはほとんど不可能と考えられています。これの主な理由には、財政的助言の欠如、インフレ、可能な限り多くの収入を得たい、さまざまなニーズや欲求を犠牲にする必要がないなどが含まれます。

F.I.R.E運動は、60歳までに引退することはできないというこの従来の概念を覆すことを目的としています。

F.I.R.Eムーブメントがどのように機能するかを深く掘り下げましょう。

F.I.R.Eの基本原則は、高収益と受動的収入を生み出すことができる資産に収入の最大50〜70%を節約して投資する投資戦略ではなく、生き方と見なされています。

F.I.R.E運動のもう一つの重要な側面は、あなたの手段の下で生きることです。経費を低く抑えると、通常よりも節約または投資できます。これは、長期的に経済的自立を達成するのに役立ちます。

F.I.R.Eの背後にある動機は、早期に引退して永遠にパーティーをするよりも、お金を稼ぐことでフルタイムで働かないことを進んで選択することです。

F.I.R.Eの起源は、2冊の本に記載されている概念にまでさかのぼることができます。

1.ヴィッキー・ロビンとジョー・ドミンゲスによる「あなたのお金またはあなたの人生」。

2. JacobLundFiskerによる「EarlyRetirementExtreme」。

F.I.R.Eの基礎は、「シンプルな生活」の原則を組み合わせ、積極的に投資することによって、これらの本によって確立されました。簡単に言えば、貯蓄/投資率が高いほど、引退が早くなります。

それ以来、ミレニアル世代はこのコンセプトを採用し、独自のものにしました。しかし、F.I.R.E運動は高所得層の人々だけのものであるという批判があります。

しかし、F.I.R.E運動は何年にもわたってかなりの報道を受けており、信じられないかもしれませんが、F.I.R.Eのビジョンを共有する人々を結び付けるための出会い系サイトもあります。

リーンF.I.R.E愛好家は、ミニマリストのライフスタイルを送る傾向があるため、平均的な人よりも支出が少なくなります。彼らは年間経費を最大25倍節約し、通常よりも早く経済的自由を達成するために厳しい予算を順守します。

Fat F.I.R.Eは、LeanF.I.R.Eと直接対照的です。 Fat F.I.R.Eのライフスタイルをリードしたい人は、積極的なリターンと受動的な収入を生み出すことができる投資で、大きな退職後の予算を持っているでしょう。

バリスタF.I.R.Eは、リーンとファットF.I.R.Eの両方を組み合わせたものです。バリスタF.I.R.Eのライフスタイルでは、早期退職後にパートタイムの仕事に就き、退職後の費用を賄う必要があります。

しかし、バリスタF.I.R.Eの愛好家は、積極的な利益と受動的な収入を生み出すことができる十分な貯蓄と投資を持っています。

コーストF.I.R.Eの愛好家は、バリスタF.I.R.E.と同じように、引退後にアルバイトを取得します。しかし、彼らは引退後のために十分なお金を貯めていません。

年齢を問わず、経済的自由を達成する簡単な方法はないことに注意することが重要です。予算を守り、犠牲を払い、定期的にウェルスコーチに相談する必要があります。とはいえ、F.I.R.Eを達成するための広く受け入れられている手順は次のとおりです:

F.I.R.Eの基本的な信条は単純ですが、さまざまなタイプのF.I.R.E(上記にリストされている)について知って、どのライフスタイルがあなたに適しているかを理解することが重要です。

あなたがどのタイプのF.I.R.E愛好家であるかを理解したら、ファイナンシャルアドバイザーに相談して予算を作成します。理想的には、2つの予算を立てる必要があります:

予算は決まっていないことに注意してください。すべての予算には、人生の良い例と悪い例の両方のための余地がなければなりません。流動資産を持つことに焦点を合わせます。将来の富の創造を計画するのに役立つ資産への投資について詳しく知るために、富のコーチに相談してください。

あなたの費用を削減することはあなたがより多くのお金を節約しながらあなたが今日そして引退後ずっと贅沢な生活を送るのを助けることができます。これは、あらゆる種類の経済的自由を達成するために重要です。

毎月通常より1,000ポンド多く節約することで、F.I.R.Eのビジョンをさらに高めることができます。投資信託SIPに投資したり、貯蓄銀行a / cにお金を保管したりすると、このお金が時間の経過とともにどうなるか見てみましょう。

| 時間 | 金額 | 投資(@ 12%) | 節約(@ 3%) |

| 1年 | £ 12,000 | £12,809 | £12,197 |

| 5年 | £ 60,000 | £ 82,486 | £ 64,808 |

| 10年 | £ 1,20,000 | 232,339ポンド | £1,40,091 |

ただし、これは喜びの余地を残してはならないという意味ではありません。予算に固執する。ただし、レクリエーションやグループ活動の費用に予算が考慮されていることを確認してください。

あなたの給料からお金を節約することについてもっと知るためにこれを読んでください。

あなたの既存の収入に追加することができる道を探ります。これには、サイドギグの取得、フリーランス、または独自の中小企業の開始が含まれる場合があります。計算は簡単です:

今日のお金の増加=今日の投資/貯蓄の増加=明日のお金の増加。

あなたのお金を節約することは重要です。あなたがそれをしたら、あなたはあなたのお金をF.I.R.Eのためにあなたのために働かせることを考えるべきです。どうやってそれをしますか?投資することで!

F.I.R.Eには、収入の少なくとも50〜70%を投資することが含まれることを忘れないでください。長期的に適切な積極的な投資を選択すると、リスクリターンの原則により、F.I.R.Eの達成に近づくことができます。

あなたが£1,00,000を稼いだと仮定します。 10%節約し、60%を投資します。長期的に積極的な投資オプションで毎月SIP(各15,000ポンド)を開始します。

| 投資 | エクイティファンド(@ 12%) | 国際基金(@ 18%) | インド株(@ 16%) | $の米国株(10%) | 米国の株式は£で返品されます |

| 3年 | 652,615ポンド | 719,777ポンド | 696,491ポンド | 9,726ドル | £ 7,16,728 |

| 5年 | £ 1,237,295 | £ 1,464,868 | £ 1,383,740 | 19,616ドル | £14,45,542 |

| 10年 | £3,485,086 | £5,043,863 | £4,447,073 | 63,183ドル | £ 46,56,081 |

| 合計 | £1,76,32,103 | ||||

注: 過去の収益は将来の成功を保証するものではありません。これは単なる例です。 2020年12月23日現在のすべての事実と数字。

ここでは、「シャットダウンして忘れる」という原則が適用されます。

9-5の厳しさは負担になる可能性があります。早めに引退することで、毎日働く手間を省くことができます。

早期に引退することで、時間と能力を確保できます。あなたはあなたの夢、趣味を追求し、家族や友人とより多くの時間を過ごすことができます。 F.I.R.Eは、タイムラインで選択した生活を送るのに役立ちます。

F.I.R.Eでは、積極的に貯蓄と投資を行う必要があるため、生涯にわたって、支出を減らし、貯蓄/投資を増やす習慣を身に付けることができます。

何もしない、またはほとんど何もしない自由な時間が増えると、メンタルヘルスに悪影響を与える可能性があります。

あなたの手段の下に住むことはあなたがいくつかのことを減らすことをあなたに要求するかもしれません。これは士気と幸福に影響を与える可能性があります。

将来は、F.I.R.Eの予算で準備ができていない可能性のある予期しない緊急事態が発生する可能性があります。

経済的自立、早期退職(F.I.R.E)は、明らかな理由で多くの注目を集めています。しかし、早期退職の約束には、それ自体の利益とリスクが伴います。

長時間労働を心配する必要はありませんが、仕事をしたり生産性を上げたりする必要がない場合は、健康に影響を与える可能性があります。同時に、将来のすべてのシナリオに備える場合とそうでない場合があります。

引退は大変です。 F.I.R.Eは、必需品や欲求に費やすよりも2〜3倍多く投資する必要があるため、より困難になる可能性があります。したがって、早期引退についてのあなたの考えと、F.I.R.Eがあなたに適しているかどうかについてもっと知ることが重要です。

あなたはこれらのブログを読んで、退職後の財政についてもっと知ることができます:

1.引退するにはどのくらいのお金が必要ですか?

2.年齢別の退職のためにいくらのお金を節約する必要がありますか?

3.インドで経済的自由を達成する方法は?

それでも、F.I.R.E。でない場合でも、経済的自由を目指すことが重要です。経済的に自立するためのステップ#1は、富のコーチに相談して、苦労して稼いだお金をあなたのために働かせることです。

このブログを読んで、Cubeユーザーが経済的自由をどのように達成しているかを確認してください。

この動画を見て、忙しい専門家がどのように金持ちになることができるかを知ってください

回答F.I.R.Eは、「Financial Independence、RetireEarly」の略です。この運動の目標は、若いときに30代または40代(従来の定年前)に引退するために積極的に投資することです。

回答F.I.R.EまたはFinancialIndependence、Retire Earlyは、20代、30代、40代(収入の50〜75%)に積極的に投資して、早期(40代または50代)に引退することに焦点を当てた運動です。

F.I.R.Eムーブメントには、投資の程度と最終目標が異なる4つの人気のあるタイプがあります。

注:事実と数値は31-03-2022の時点で真実です。ここで共有される情報はいずれも投資アドバイスとして解釈されるべきではありません。株式、投資信託、オルタナティブ投資などの資産に投資する場合は注意が必要です。