この包括的なガイドを使用して、Roth IRA 変換の可能性を解き放ち、退職計画の複雑な世界をナビゲートしてください。節税戦略から重要なルール、実際の例まで、経済的な将来を確保するための情報に基づいた意思決定を行う方法を学びましょう。

退職金口座を Roth IRA に変換することをお考えですか? Roth IRA が非常に人気がある理由は簡単にわかります。

Roth IRA への寄付は、すでに課税されている収入から行われます。つまり、最初は税制上の優遇措置はありませんが、Roth にある資金は時間の経過とともに非課税で増えます。

Roth IRA には、従来の IRA のように 73 歳時点での必須最低分配金(RMD)も用意されていないため、資金にアクセスする準備が整うまで資金を増やし続けることができます。

Roth IRAから分配金を受け取ることに決めた場合、そのお金に対して所得税を支払う必要はありません。寄付する前にすでに所得税を支払いました、覚えていますか?

これらは、このアカウントを従来の IRA と区別する Roth IRA の主な利点ですが、他にもたくさんあります。これらすべてを念頭に置くと、多くの人が人生のある時点で従来の IRA を Roth IRA に変換しようとするのも不思議ではありません。

しかし、Roth IRA への変換は本当に良いアイデアなのでしょうか?この種の変換は、時間の経過とともに確かに利益をもたらす可能性がありますが、決定する前にすべての長所と短所を必ず比較検討する必要があります。

既存の従来の IRA または別の退職金口座を Roth IRA に変換することは、さまざまな状況で合理的ですが、常に意味があるわけではありません。結局のところ、この投資戦略の価値は、あなたの状況、収入、納税額、そしてそもそも達成しようとしている財務目標によって決まります。

理解すべき最も重要な詳細は、別の退職金口座を Roth IRA に変換する場合、変換された金額に対して所得税を支払う必要があるということです。

後でさらなる税金を避けるために、これらの税金を今支払うのは理にかなっていますが、それは現在の税務状況と将来の税務状況によって大きく異なります。

Roth IRA への変換が合理的となる主なシナリオは次のとおりです。

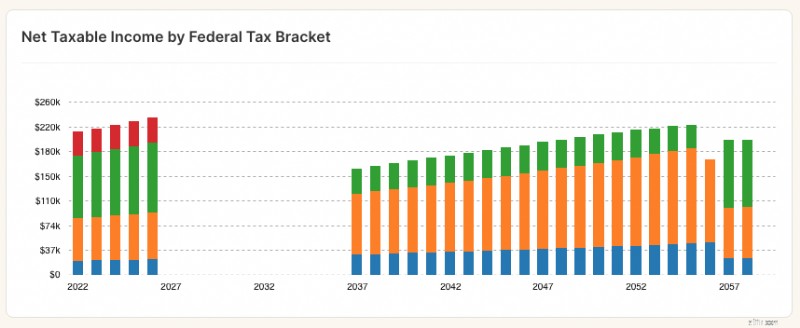

Roth 変換を実行する前の生涯税

これらは、別の退職金口座を Roth IRA に変換することが合理的である例のほんの一部ですが、他にもある可能性があります。また、思い切った行動をとったり、転換を開始したりする前に、税務の専門知識を持つ税理士やファイナンシャル プランナーに相談することが賢明であることにも注意してください。

少なくとも、包括的な書面による退職計画の一部として転換をモデル化するようにしてください。 NewRetirement Planner を使用すると、財務状況全体を考慮して特定の転換戦略を試すことができます。納税額、生存時の純資産、キャッシュ フローの換算を評価します。

Roth IRA への変換が直ちに税務上の影響を伴うことを考えると、変換を行うことに意味がないシナリオは数多くあります。

また、Roth IRA への変換が個人の長期目標に反する可能性が高い個人的な状況も数多くあります。 Roth IRA 変換が時間の無駄になる可能性があるシナリオの一部を以下に示します。

繰り返しますが、これらは、別の退職金口座を Roth IRA に変換する前に、じっくり検討する必要があるシナリオの一部にすぎません。この動きが意味をなさない状況は他にもたくさんあります。いずれにせよ、先に進む前に税務専門家に相談する必要があります。

または、変換を行う前に、予想される収入、支出、貯蓄状況を十分に理解していることを確認してください。 NewRetirement Planner は、あなたの経済的将来のあらゆる側面について詳細な洞察を提供します。

Roth IRA への寄付には所得制限が適用されますが、これらの所得制限は Roth IRA コンバージョンには適用されません。それを念頭に置いて、学習して理解する必要がある重要な Roth IRA 変換ルールをいくつか示します。

最も一般的な Roth IRA 変換は従来の IRA からの変換ですが、他のアカウントを Roth IRA に変換することもできます。ロールオーバー可能な QRP 内の資金はすべて Roth IRA に変換できます。

従来の IRA (個人に支払われる小切手) から資金を直接受け渡し、Roth IRA 口座にロールオーバーすることもできますが、分配から 60 日以内に行う必要があります。そうしない場合、分配額(控除対象外の拠出金を除く)は受け取った年に課税され、換算は行われず、IRS の 10% 早期分配税ペナルティが適用されます。

これは送金を行う最も簡単な方法であるだけでなく、従来の IRA 口座からの資金が課税対象となる可能性も事実上排除されます。従来の IRA 受託者に、Roth IRA アカウントの受託者に資金を振り向けるよう指示するだけで、取引全体がスムーズに進むはずです。

これは、資金が同じ機関内に留まるため、受託者間の送金よりもさらに簡単です。従来型 IRA を保有している受託者に Roth IRA 口座を設定し、従来型 IRA から Roth IRA 口座に資金を移動するよう指示するだけです。

上記のルールに従わず、資金が 60 日以内に Roth IRA アカウントに入金されなかった場合、59 歳 1 歳未満の場合、早期分配に対して 10% のペナルティが課せられるほか、換算額に対する所得税が課せられる可能性があることに注意してください。

そして、すでに述べたように、上記のどのルールに従うことを選択したかに関係なく、換算された金額に対して所得税を支払う必要があります。変換の年の所得税を申告する際に、フォーム 8606 で変換を IRA に報告します。

収入が高すぎて Roth IRA に全額寄付できない場合は、バックドア Roth IRA が潜在的な回避策を提供します。この戦略では、消費者はまず伝統的な IRA に投資します。これは、これらの口座には寄付できる人に関する所得制限がないためです。そこから Roth IRA 変換が行われ、これらの高所得投資家は後で所得税を支払うことなく、非課税の成長と将来の分配を利用できるようになります。

バックドア Roth IRA は、Roth IRA 変換が意味をなすのと同じシナリオで意味を持ちます。このタイプの投資戦略は、転換を行う年に今は高い税金を犠牲にしても、後で税金を節約できるようにすることを目的としています。

バックドア Roth IRA の大きな欠点は、税金が膨大であることです。将来的には納税額を軽減したいと考えています。これは崇高な目標ですが、繰り返しになりますが、バックドア Roth IRA は節税が真に実現できる状況でのみ意味を持ちます。

Roth IRA に興味がありますが、それが自分に適しているかどうかわかりませんか?独自の計画でモデル化してみてください。

NewRetirement Planner は、オンラインで利用できる最も強力で包括的なモデリング ツールです。今日の選択と明日の経済的安全について明確にしたい人向けです。これにより、人々は安全な未来に向けてパーソナライズされた道を発見、設計、管理できるようになります。 Roth 変換を行うべきかどうかを含め、お金に関する賢明な決定を支援することがツールの中心です。

NewRetirement Planner でコンバージョンをモデル化する方法には 2 つのオプションがあります。

計画のすべての側面 (現在および将来の収入、支出、貯蓄の徹底的な棚卸) を設定したら、有利だと思われる特定のコンバージョンをモデル化してみることができます。

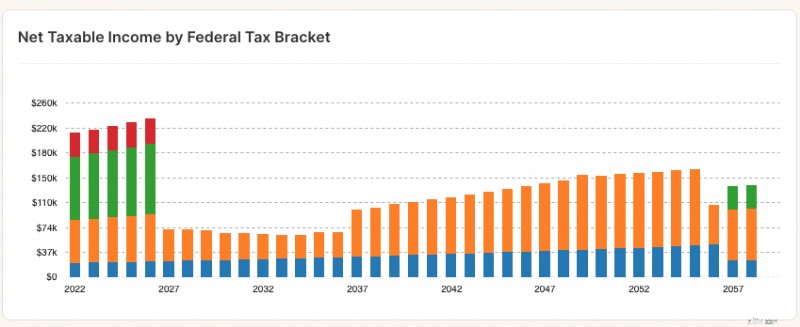

Roth 変換を実行した後の生涯税

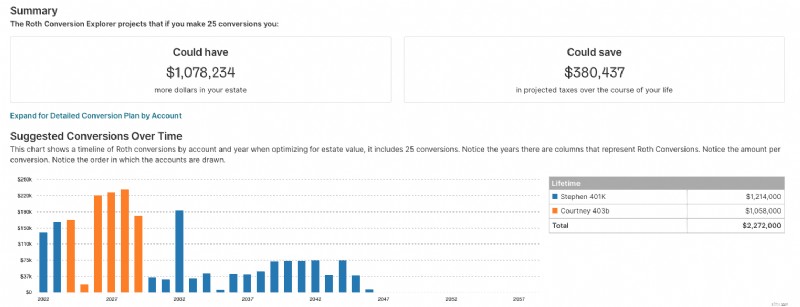

Roth Conversion Explorer は、NewRetirement Planner 内のモデリング ツールです。

Roth 変換をいつ行うべきか、または行うべきかどうかがわからない場合は、このツールから始めるとよいでしょう。何百ものシナリオを実行して計画のあらゆる側面を分析し、寿命が来たときの不動産価値を高める可能性のある転換戦略を生成します。

従来の IRA から Roth IRA に資金を変換する期限は、変換が行われる年の納税申告期限となります。これは通常、翌年の 4 月 15 日です。つまり、2022 年に換算を行った場合、納税申告書で換算を報告する期限は 2023 年 4 月 15 日となります。

前に述べたように、Roth 変換の再特徴付けには期限があり、変換翌年の 10 月 15 日であることに注意することも重要です。これは、2022 年に従来の IRA を Roth IRA に変換した場合、2023 年 10 月 15 日までに、従来の IRA に再特徴付けして変換を元に戻す必要があることを意味します。

Roth IRA への変換が良いと思われる場合は、次の手順を実行してください。

まず、トップの証券会社のいずれかで Roth IRA を開設してください。 TD Ameritrade は、取引あたり 0 ドル、年間 0 ドル支払うという事実により、Roth IRA プロバイダーとしては最高のプロバイダーの 1 つであると考えています。ただし、Betterment、Ally、M1 Finance、Vanguard などのトップ Roth IRA プロバイダーもチェックする必要があります。

次に、従来の IRA または QPR プロバイダーで Roth IRA 変換を開始します。小切手で資金を受け取ることを選択した場合、Roth IRA 口座に資金を移動するまでに 60 日の猶予があることに注意してください。受託者間の送金や、同じ証券口座を使用して資金を移動させることもできます。理論的には、移動はお客様に代わって行われるため、この方が簡単なことがよくあります。

Roth 変換の主な欠点は、当年度に変換された金額に対して税金を支払うことになり、所得税区分と変換する金額によっては、多額の税金がかかる可能性があることです。そうは言っても、できれば、より低い税金区分にある年、または転換によって発生する追加税金を相殺するために使用できる他の損失があるときに、転換を計画することをお勧めします。

60歳以降にIRAをRothに変更することは可能ですが、税金による罰金を避けるために適切に行う必要があります。最初のステップは、この変換があなたの特定の状況にとって意味があるかどうかを判断するのに役立つ税務専門家または財務アドバイザーに相談することです。

続行する決定が下されたら、IRA 管理者との書類作成を完了して、従来の IRA 口座から Roth IRA 口座への資金移動をリクエストする必要があります。

年齢やその他の要因によっては、従来の IRA から送金された資金の一部またはすべてに対して税金を支払う必要がある場合もあります。変換が完了すると、59 歳 1/2 歳に達し、少なくとも 5 年間口座を保有していれば、Roth 口座から非課税で引き出すことができるようになります。

数字を扱うときは、例を使って概念を説明することが常に役に立ちます。ここでは、Roth IRA 変換が現実世界でどのように機能するかを説明するために、2 つの実際の例を示します。

例 1

Parker は SEP IRA、Traditional IRA、Roth IRA を合計 310,000 ドル保有しています。それぞれの税前と税後の拠出額を分析してみましょう。

パーカーは、SEP と Traditional IRA の金額の半分だけを Roth IRA に変換したいと考えています。 2023 年に彼の課税所得にいくら追加されますか?

ここで IRS の比例配分ルールが適用されます。上記の数字に基づくと、非 Roth IRA への税引き後の寄付総額は 40,000 ドルとなります。 Roth 以外の IRA 残高の合計は 280,000 ドルです。変換したい合計金額は 140,000 ドルです。

所得税が課税されない換算額は14.29%です。残りはそうなります。その計算方法は次のとおりです。

ステップ 1 : 非 Roth IRA 合計の非課税部分を計算します:税引き後の拠出総額 / 非 Roth IRA 残高合計 =非課税 %:

40,000 ドル / 280,000 ドル =14.29%

ステップ 2 : ステップ 1 の結果をドルに変換して非課税金額を計算します。

14.29% x 140,000 ドル =20,000 ドル

ステップ 3: 課税所得に追加される金額を計算します。

140,000 ドル – 20,000 ドル =120,000 ドル

このシナリオでは、パーカーは通常の所得税 120,000 ドルを支払う必要があります。彼が 22% の所得税区分に属する場合、26,400 ドル、つまり 120,000 ドル x 0.22 の所得税を支払う必要があります。

例 2

ベントレーは50歳を超えており、転職活動中です。彼の雇用主は何度か買収されたため、以前の 401k を 2 つの異なる IRA にロールオーバーしました。

1 つの IRA は合計 115,000 ドル、もう 1 つは 225,000 ドルで構成されます。彼は Roth IRA を持ったことがないため、控除対象外の IRA に合計 7,000 ドル寄付し、2023 年にすぐに変換することを検討しています。

上記の情報に基づくと、2023 年のベントレーの税金はどうなるでしょうか?

私がそこに投げた変化球に気づきましたか?ごめんなさい、誰かを騙すつもりはありませんでした。ただあなたがそれに気づいたかどうか知りたかっただけです。変換に関しては、古い 401(k) と現在の 401(k) は考慮されません。大規模な IRA 残高の変換を計画していて、古い 401(k) をお持ちの場合は、このことを覚えておいてください。 401(k) に残しておくと、税負担が最小限に抑えられます。

上記の手順を使用して、2023 年にベントレーの課税対象がどうなるかを見てみましょう。

2023年、ベントレーの課税所得は7,000ドルのTraditional IRA拠出金/Roth IRA換算額のうち6,859ドルとなるが、これは投資収益がないと仮定した場合である。ご覧のとおり、変換を開始するときは注意する必要があります。

ベントレーがこの変換を実行し、納税義務を認識していなかった場合、それらの税金を免除するために Roth IRA の再特徴付けに関するルールを確認する必要があります。

例は役に立ちますが、何が適切ですか?

これらの例を使用して、あなた自身の経済的将来の一部として Roth コンバージョンをモデル化してみましょう。 NewRetirement Planner を使用すると、さまざまなシナリオを実行して、財務への影響を確認できます。

特定の基準を満たしており、転換年中に平均よりも高額な税金が課せられることを気にしないのであれば、Roth IRA 転換は絶対に理にかなっています。

ただし、引き金を引く前に、この動きの長所と短所を必ず比較検討する必要があります。また、税金への影響について詳しく説明してくれる専門家に相談する時間を確保する必要があります。

Roth IRA への変換は、将来、実際に非課税収入の恩恵を受ける場合に税金を回避するのに役立ちますが、盲目的に飛びつくのはやめてください。 Roth IRA への変換や、退職後の資金を増やすための代替方法についてできる限りのことを調べ、情報に基づいた決定を下すようにしてください。

Roth IRA に変換するメリットは何ですか?

Roth IRA に変換する主な利点は、アカウント内の資金が非課税で増加することができ、適格な引き出しも非課税になることです。さらに、Roth IRA には必須の最低分配金がないため、退職計画をより柔軟に行うことができます。

Roth IRA への変換に年齢制限はありますか?

Roth IRA への変換に年齢制限はありませんが、変換時に税金がかかります

Roth IRA に変換できる金額に制限はありますか?

Roth IRA に変換できる金額に制限はありませんが、変換した金額に対して所得税を支払う必要があります。

Roth IRA に変換する場合、ペナルティを支払う必要がありますか?

59 歳半未満で退職前に従来の IRA からお金を引き出す場合、10% の違約金がかかります。 Roth IRA に変換してもペナルティは発生しません。

401(k) を Roth IRA に変換できますか?

はい、401(k) を Roth IRA に変換することはできますが、変換した金額に対して税金を支払う必要があり、特定の手順に従う必要があります。

Roth IRA の変換期限はありますか?

従来の IRA から Roth IRA への資金の変換に特別な期限はなく、いつでも行うことができます。ただし、換算を行った年の納税申告書で換算を報告する必要があります。変換がいつ行われるかに関係なく、変換に対する税金はその年に支払われることになることに注意してください。