その年の間に独立請負業者に支払いをしましたか?その場合は、フォーム1099-NECを使用する必要があります。請負業者の支払いを正確に報告するには、1099-NECに記入する方法を学びます。

フォーム1099-MISCに記入して科学にたどり着いたと思ったとき、復活した1099-NECが急襲しました。

2020年の課税年度から、請負業者に支払いを行う企業は、Form 1099-NEC、NonemployeeCompensationで報告する必要があります。

以前は、企業はフォーム1099-MISC、その他の情報を使用して、非従業員の報酬を報告していました ベンダーへの雑費の支払い(家賃など)。

年間の事業活動によっては、フォーム1099-NECとフォーム1099-MISCの両方を準備する必要がある場合があります。

パトリオットの会計であなたの責任を合理化するフォーム1099-NECは、ビジネスの過程で行った600ドル以上の非従業員の報酬の支払いを従業員ではない個人に報告する場合にのみ使用してください。

支払いの報告:

10ドル以上の利息で石油とガスの支払いを行う場合は、フォーム1099-NECで支払いを報告してください。

非従業員の報酬は、手数料、コミッション、賞品、賞、またはその他のサービスに対する報酬の形で支払うことができます。これらすべての支払いをフォーム1099-NECに含めます。

フォーム1099-MISCを使用して、すべての種類の1099その他の支払いを報告します。

フォーム1099-NECは、毎年1月31日までに請負業者とIRSに提出する予定です。

つまり、期限までに請負業者の1099に記入する方法を知る必要があります。ありがたいことに、フォーム1099-NECは短いフォームです。

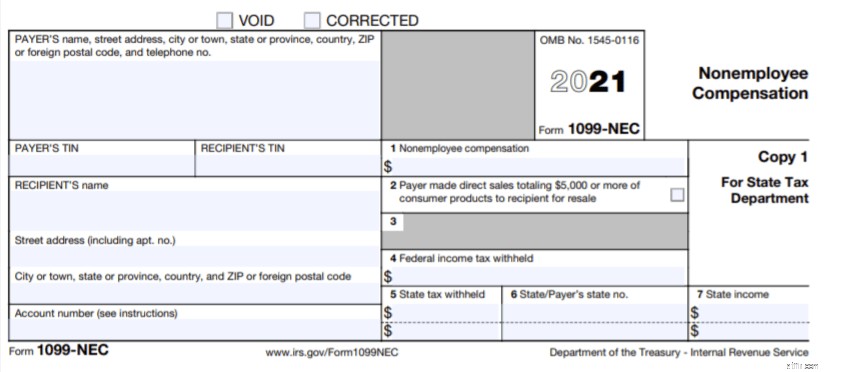

1099の左側に7つの番号のないボックスがあります。これらのボックスは、支払人(つまりあなた)と受取人(あなたがその年に支払った請負業者)に関する情報を要求します。金額を入力する右側にも7つの番号付きボックスがあります。

ボックスごとに分類された1099-NECの手順は次のとおりです。

最初の番号のないボックスは、あなたのビジネスを含むあなたに関する少しの情報を求めます:

この情報は、複数のボックスに分散されていません。最初のボックスに、あなたとあなたのビジネスに関する上記のすべての情報を入力します。

次に、フォーム1099-NECに納税者識別番号(TIN)を入力する必要があります。社会保障番号と雇用者識別番号(EIN)はどちらもTINです。

EINとSSNのどちらを使用するかによって、フォーマットが異なることに注意してください。

TINを思い出せませんか?心配ない。 1099-MISCやフォーム941など、過去の情報申告書または雇用者税フォームを見つけるだけです。

次に、請負業者のTINを入力する必要があります。これをどこで見つけるかわからない?この情報は、労働者がフォームW-9、納税者識別番号と証明書の要求に記入したときから入手できます。

あなたが請負業者を雇うとき、彼らはフォームW-9に記入しなければなりません。そうすれば、フォーム1099-NECに正確に記入するために必要な情報(TIN、名前、住所など)を入手できます。

うまくいけば、あなたはフォームW-9をあなたの会計記録に残しました。見つけたら、パートI:納税者識別番号(TIN)をスキャンします。次に、請負業者の社会保障番号または雇用者識別番号のいずれかをW-9に入力します。

このボックスに入力する必要があるのは?請負業者の名前。スペルについて質問がある場合は、雇用時に労働者から収集したフォームW-9を参照してください。

請負業者の住所を入力します。フォームW-9からこの情報を引き出すことができるはずです。住所が最新ではないことが心配な場合は、請負業者に確認してください。

このボックスに次の請負業者情報を入力します。

この場合も、フォームW-9からこの情報を取得するか、非従業員に確認することができます。

記録のために請負業者に一意の番号を付けましたか?行った場合は、このボックスにアカウント番号を入力します。そうでない場合は、ボックスを空白のままにします。

ボックス1は、その年に非従業員に支払った全額を入力する場所です。

行ったすべての支払いを報告します:

労働者はボックス1の金額を使用して、所得税の確定申告を行います。この金額は自営業税の対象となります。支払いが自営業税の対象ではなく、フォーム1099-NECで他の場所に報告できない場合は、フォーム1099-MISCのボックス3に金額を報告してください。

再販、売買、預金手数料、またはその他の基準で5,000ドル以上の消費者製品を直接販売した場合は、チェックボックスに「X」を入力します。または、フォーム1099-MISCのボックス7に「X」を入力することもできます。

ボックス2には金額を入力しないでください。これは単なるチェックボックスです。

現在、ボックス3は空です。 IRSによると、「将来の使用のために予約されています」。将来の課税年度にはこのボックスを使用する必要があるかもしれませんが、まだ使用していません。

請負業者の賃金から連邦所得税を差し控えましたか?通常、あなたはしません。ただし、彼らの賃金が予備源泉徴収の対象となる場合は、連邦所得税を源泉徴収する必要があります。

請負業者の賃金は、IRSがTINが正しくないことを通知した場合、またはフォームW-9で誤ったTINを受け取った場合、予備源泉徴収の対象となります。予備源泉徴収税率は賃金の24%です。

したがって、請負業者の賃金から連邦所得税を源泉徴収する必要がある場合は、ボックス4に金額を報告してください。

請負業者の支払いに対する州の所得税を源泉徴収しましたか?通常、非従業員の補償金の支払いから税金を源泉徴収する必要はありません。ただし、そうした場合は、ボックス5で源泉徴収された税金を報告してください。

最大2つの州の源泉徴収された支払いを報告できます。

IRSに送信するコピーのボックス5〜7に記入する必要はないことに注意してください。これらのボックスは、受信者と州のみを対象としています。

州税を源泉徴収する場合は、ボックス6に州の略称と州の識別番号を入力します。

3つ以上の州について報告する場合は、州と金額を正しく一致させて、互いに隣接するようにします。

最後になりましたが、ボックス7に州の支払い額を入力します。