独立請負業者に支払う場合は、フォーム1099で支払いを報告します。独立請負業者の賃金から税金を源泉徴収したり送金したりすることはありません。請負業者は税金を処理する責任があります。

ただし、場合によっては、請負業者の給与に予備の源泉徴収を実施する必要があります。では、予備源泉徴収とは何ですか。いつ行う必要がありますか?

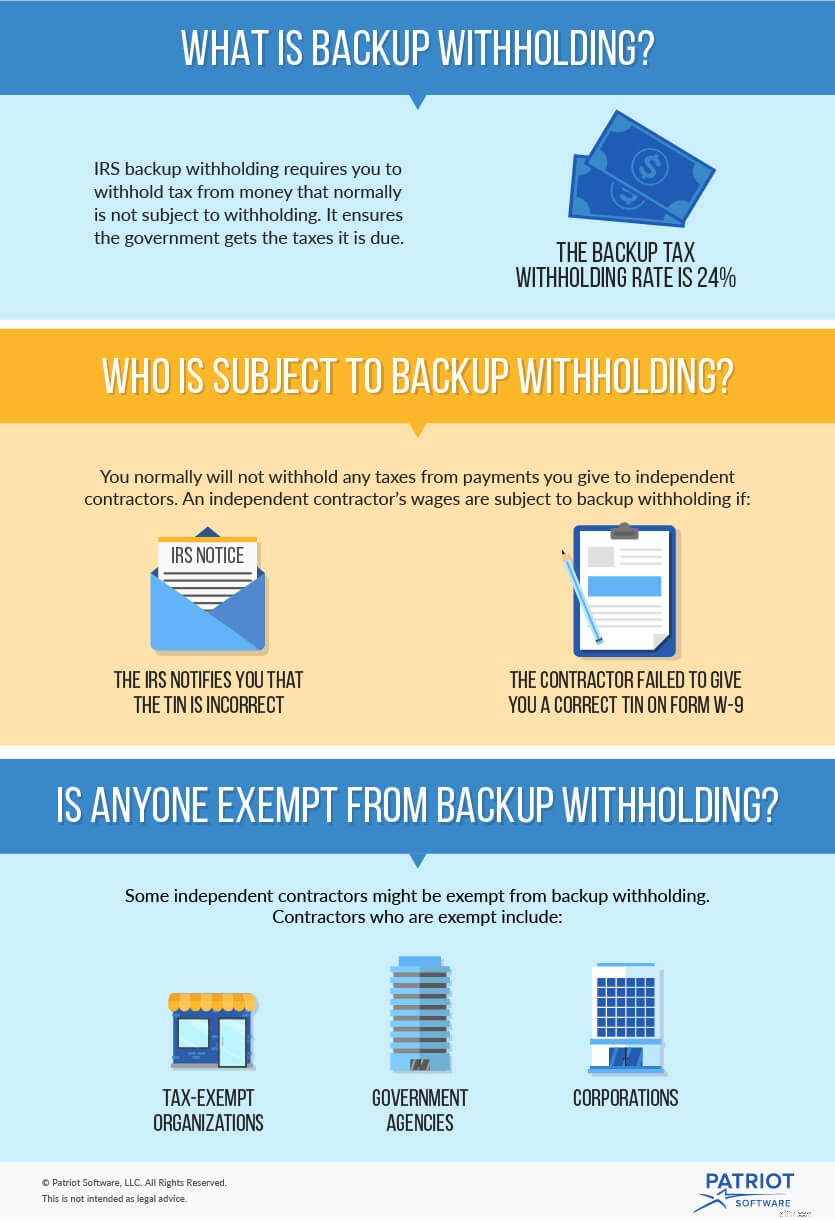

IRSの予備源泉徴収では、通常は源泉徴収の対象とならない支払いから税金を源泉徴収する必要があります。予備源泉徴収は、政府が支払うべき税金を確実に受け取るようにします。

家賃、ロイヤルティ、利子、配当金、非従業員報酬など、多くの種類の支払いが予備源泉徴収の対象となります。この記事では、独立請負業者に提供する報酬の予備源泉徴収に焦点を当てます。

予備源泉徴収率は、請負業者の支払いの24%です。

次の場合は、独立請負業者の賃金の予備源泉徴収を開始する必要があります

一部の独立請負業者は、予備源泉徴収を免除される場合があります。免除される請負業者は次のとおりです。

請負業者は、フォームW-9に、予備の源泉徴収が免除されていることを示す必要があります。

独立請負業者を雇う場合は、労働者にフォームW-9に記入してもらいます。請負業者がパートIに含める必要があるTINに細心の注意を払ってください。

TINには、社会保障番号(SSN)、雇用者識別番号(EIN)、または個人納税者識別番号(ITIN)を指定できます。

請負業者がTINの提供を拒否した場合は、すぐにバックアップの差し控えを開始してください。

TINの数値が9個より多いか少ない場合、または英字がある場合も、TINは欠落していると見なされます。欠落していると見なされる誤ったTINの例を次に示します。

リストされたTINが欠落していると見なされる場合は、バックアップの差し控えを開始します。

TINは、フォームW-9に正しい形式でリストされている場合も正しくないと見なされますが、IRSまたはSSAファイルと一致しないか、見つかりません。この場合、バックアップの差し控えを開始するように通知するCP2100またはCP2100Aの通知を受け取ります。

バックアップ源泉徴収プロセスをどのように処理するかは、TINが欠落しているか正しくないかによって異なります。 IRS Publication 1281のフローチャートを表示して、実行する必要のあるアクションを決定してください。

ワーカーから正しいTINが提供されたら、バックアップの保留を停止できます。

源泉徴収された賃金は、IRSバックアップ源泉徴収の一部として年次フォーム945で報告する必要があります。源泉徴収された賃金は、月次または半週単位で年間を通じて預け入れる必要があります。入金スケジュールは、前年のフォーム945で報告した金額によって決まります。フォーム945の詳細と予備源泉徴収の時期については、フォーム945の説明をご覧ください。

バックアップレポートのルールに従わない場合、IRSはあなたにペナルティを科す可能性があり、未回収の金額を自己負担で支払う責任がある可能性があります。

バックアップの差し控えとすべての責任については、Publication1281をご覧ください。

一部の州税務当局も予備源泉徴収を課しています。州の予備源泉徴収責任については、州の税務当局に確認してください。

独立した請負業者に支払いを行い、支払いを報告するためにフォーム1099を作成する必要がある場合は、Patriotの会計ソフトウェアを確認してください。無制限の請負業者への支払いと無制限のForms1099の印刷が可能です。今すぐ無料でソフトウェアをチェックしてください!

この記事は、元の公開日である2017年3月7日から更新されています。