株式市場は確かにコロンブスデーのために開かれていました、しかしそれは確かに多くをしませんでした。重要な経済データがないニュースの遅い日の中で、月曜日のほとんどの期間、株式はまちまちでした。

米国の原油価格は、ある時点で1バレルあたり84.60ドル(2014年後半以来の最高値)でしたが、その後、2.0%上昇して83.78ドルに落ち着きました。原油価格の高騰はハリバートンなどの石油株を助けましたが (HAL、+ 3.1%)およびシュルンベルジェ (SLB、+ 2.5%)、エネルギー部門は実際に0.4%赤字で終了しました。

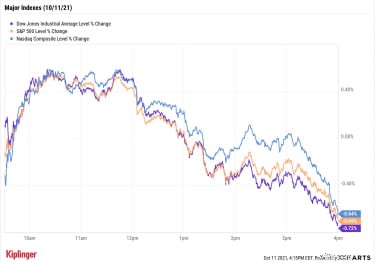

午後の急降下はダウ工業株30種平均を送りました 0.7%低く34,496。 S&P 500 0.7%減の4,361で、ナスダック総合指数 0.6%減の14,486。

今週後半に物事を盛り上げる可能性: JPモルガンチェースによるレポートを含む、第3四半期の収益シーズンの始まり (JPM)、デルタ航空 (DAL)および UnitedHealth Group (UNH)。 FactSetのシニア収益アナリストであるジョンバターズは、S&P 500が前年比27.6%の利益成長を報告すると予想されていると述べています。

「今四半期も収益成長率は力強いと思います」とLPLファイナンシャルエクイティストラテジストのジェフリー・ブッフビンダーは付け加えます。 「しかし、大幅な上向きの驚きと見積もりの大幅な増加を探している人はおそらくがっかりするでしょう。COVID関連のサプライチェーンの混乱と労働力と資材の不足により、ここ数ヶ月でアメリカ企業は後退しています。」

株式、ETF、投資信託の推奨事項、およびその他の投資アドバイスについては、Kiplingerの無料のInvesting Weeklye-letterにサインアップしてください。

「米国企業が直面している広く報告されているサプライチェーンの課題以外にも、今四半期の結果が期待に近づくと予想する理由は他にもあります」と彼は続けます。 「会社の事前発表の最新のバッチは、最近の四半期よりもポジティブではなく、見積もりは上昇を止めています。」

今日の株式市場の他のニュース:

今後、あまり耳にすることのないことの1つは、債務上限です。

先週、上院はこの問題を効果的に12月に延期する暫定法案に合意し、下院は火曜日の法案に投票する予定です。結果として、民主党員は彼らの最優先事項の1つに集中できるはずです。

「民主党は、インフラ、社会政策、気候変動に関する数兆ドルの支出計画の背後でまだ統一されていないが、[しかし]一時的な債務上限の引き上げにより、民主党は、支出計画について議会の議員を集めることに集中できるようになるだろう。 2022年の中間選挙に先立つ立法上の優先事項」と、ブラックロック投資研究所のアナリストは書いています。

BIIは、「社会政策と気候変動に関する法案の3.5兆ドルの値札は、党の穏健派の支持を確保するために縮小されている」と述べていますが、それが進展すれば、グリーンエネルギーと電気自動車にさらに燃料が追加される可能性があります。再生します。

投資家は間違いなく、インフラストラクチャー法案の交渉に対する前向きな結論を求めています。これは、さまざまな適合を経て、数か月にわたって開始されています。しかし、議会の勢いが再び回復した場合、市場が再びインフラストラクチャー取引に戻ることを期待してください。投資家は、いくつかの上場投資信託(ETF)と、これらの14の適切に配置された株式を介してホップできます。

>