今年の初めに会計原則に大きな変更があり、不動産、車両、機械などの多くのものをリースする多くの企業に影響を与えるでしょう。

シンガポールは高い家賃で知られていることを考えると、それは大きな影響を与えるでしょう。

これを簡単に説明するために例を使用してみましょう。

あなたはチキンライスの起業家です。あなたはシンガポールであなたの素晴らしいチキンライスを料理するために屋台を始めたいと思っています。

いくつかのコピティアムを回って、ショップを設立するために1つに絞り込みました。家主は月額$ 10,000の家賃を要求し、あなたは次の3年間の借家契約を締結して署名する必要があります。

事業を継続するかどうかに関係なく、家賃を払わなければなりません。それ以外の場合は、他の誰かがストールを引き継ぐのを見つけます。頑張ってください。

これは、以下にコミットする必要があることを意味します:

$ 10,000 x12か月x3年=$ 360,000の家賃。

あなたはこれを約束するのに多額の費用と見なすかもしれません、そしてそれはあなたの財政に影響を与えるでしょう。

しかし、古い会計原則では、これはオペレーティングリースと呼ばれ、家賃の支払いを契約している場合でも、貸借対照表に負債として記録されません。

新しい規則では、これを資産としてだけでなく負債としても記録する必要があります。

この演習では、資産と負債の両方に同様の数値が追加されているため、大きな変化はないと思われるかもしれません。

純資産価値(NAV)に同意します あまり変わらないでしょうが、財務比率 その資産または負債の価値のいずれかのみを取る 大きな変化が見られます。

たとえば、アセットライト企業を見つけるための戦略の1つは、総利益を総資産で割ったものを単純にとる総収益性を使用することです。

新しい判決は企業の貸借対照表に反映される総資産を増やすので、粗利益/総資産である総収益性は自然に縮小します。

この判決は、レストランだけでなく、小売店を持つ企業にも影響を及ぼします。これらのショップは通常、REITが所有するモールにあり、家賃は安くはなく、時間の経過とともに上昇していることを私たちは知っています。

いくつかの例を見てみましょう。

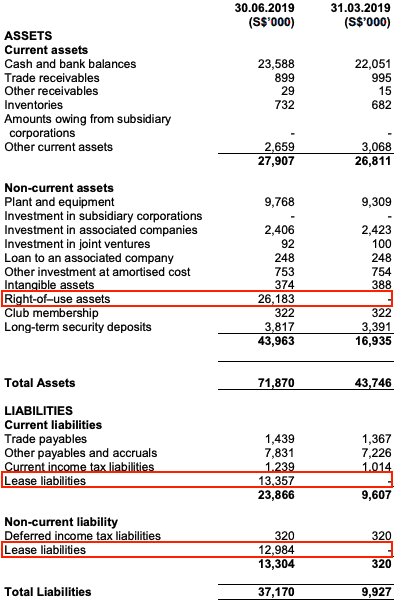

ジャパンフード(SGX:5OI)は、味千ラーメン店やめんやむさしラーメン店を運営しています。

あなたはほとんどのモールで彼らの店を見つけることができるでしょう。以下は2019年の第1四半期の結果です。

変更点は次のとおりです。

バランスシート全体が拡大していることがわかります。粗利益も減少しました。

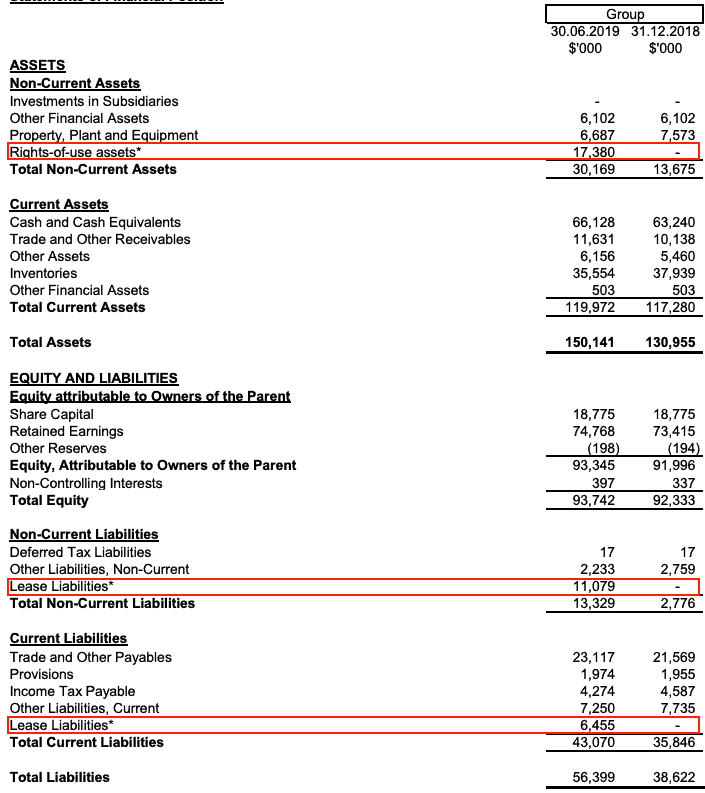

チャレンジャーは、全国の主要なモールに複数の店舗を持つ別の会社です。彼らもまた、オペレーティングリースの資本化によって影響を受けるでしょう。

こちらが2019年下半期のバランスシートです。

変更点は次のとおりです。

総収益性への影響を見てみましょう。

その結果、総収益性も低下します。

新しい会計規則は、レストランなどの高いオペレーティングリースを持つ企業に影響を与えます。 、小売店 、および輸送 (彼らがたくさんの車を借りる場合)。

以前は、これらのリースはオフバランスの項目と見なされていましたが、現在はメインのバランスシートに含まれており、資産と負債の両方を膨らませています。

この判決の変更は、株式の評価に使用した財務比率の一部に影響を与えます。

年次報告書が発表されると、以前は実際よりも収益性が高いと見なされていた可能性のあるこれらの企業の一部> ある程度の修正が見られる場合があります。 そして、投資家がこれを知っているので、あなた方全員が重要です。

したがって、新しいルールに基づいてそれらを再評価することが重要です。まだの場合は、在庫を確認してください。