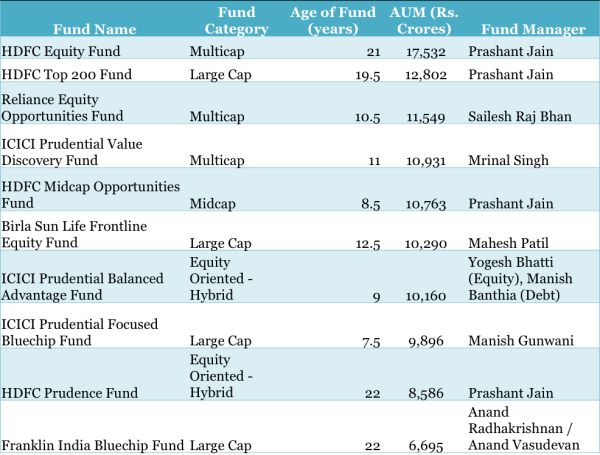

ほとんどの企業には負債があります。これらの負債は、債務とも呼ばれ、短期または長期のいずれかです。短期負債は1年以内に支払われるのに対し、長期負債は1年以上後に支払われる。貸借対照表は、会社のすべての資産と、資産に関連するすべての負債を示す財務諸表です。貸借対照表では、負債は資産から株主資本を差し引いたものに等しくなります。

会社の資産を追加して、総資産を計算します。資産は、会社が価値があるとみなすすべてのものであり、流動資産と非流動資産の両方が含まれます。流動資産(短期)は、1年以内に現金に転換できる資産です。非流動資産(長期)は、より永続的な性質の資産です。資産は通常、貸借対照表の最初のセクションです。たとえば、流動資産が3,000ドルで、非流動資産が7,000ドルであるとします。 3,000ドルと7,000ドルを追加して、総資産を10,000ドルにします。

貸借対照表の株主資本セクションに項目を追加して、総株主資本を計算します。株主資本セクションの項目には、通常、株主の投資と利益剰余金が含まれます。利益剰余金は、株主に分配されない利益です。株主の投資は、所有者から寄付されたお金です。例として、株主の投資が$ 1,500で、利益剰余金が$ 500であるとします。 1,500ドルと500ドルを追加すると、株主資本の合計が2,000ドルになります。

総資産から総株主資本を差し引いて、総負債を計算します。この例では、$ 10,000から$ 2,000を引いて、$ 8,000の負債を取得します。これは、8,000ドルの資産が会社に負債または負債とともに支払われることを意味します。