過去数週間にわたって、投資のアイデアをテストし、単純なバイアンドホールドインデックスファンドに対してパフォーマンスをテストしてきました。

以前の投稿のいくつかで、私は

この投稿では、移動平均ベースの戦略をテストし、それがどのように機能するかを確認します。

移動平均は、ルックバック期間中のニフティの終値の平均に他なりません。たとえば、100日間の移動平均は、過去100日間の取引におけるニフティの終値の平均です。

毎月の最初の取引日に 、以前のNiftyの終値と200日(または100日)のNifty移動平均を比較します。

本質的に、それは移動平均ベースの入口および出口戦略です。 Niftyが移動平均よりも高い場合は、Niftyに投資(または入力)します。または、流動性のあるファンドに投資します。この状態は毎月1回だけテストします。

目的は、実行しやすい戦略をテストすることです。 たとえば、このチェックは毎日実行できます。しかし、私たちの日々の取り組みを考えると、これは私たちのほとんどにとって不可能です。したがって、この条件は毎月1日またはその月の最初の取引日にテストされます。さらに、戦略を毎日テストすると、ポートフォリオの解約率が高まり、取引コストと税金コストが高くなる可能性があります。

移動平均ベースの戦略は、バイアンドホールドのNifty 50戦略によく似た、ルールベースの戦略です。 ルールベースの戦略(移動平均ベースなど)の利点は、人間の偏見を排除する(または排除することを望んでいる)ことです。

バイアンドホールドと移動平均(MA)のルールベースの戦略の両方で、原資産ポートフォリオは常にNifty50のみになります。 Nifty 50は、時価総額で上位50社をまとめ、時価総額に従って各株式に重みを付けます(これもルールです)。

バイアンドホールドとMAベースの戦略の違いは次のとおりです。

バイアンドホールドニフティは、ニフティ(インデックスファンド)を購入し、決して販売しない戦略です。

同様に、移動平均ルールベースの戦略は、ルールが示唆する場合にのみNiftyを購入する戦略です。 そうでなければ、あなたはあなたのお金を流動性のあるファンドに保管します。したがって、そのお金は常にエクイティポートフォリオに含まれているわけではありません。以前の投稿の1つでテストしたモメンタム戦略は、同様のルールベースの戦略です。

100日移動平均と200日移動平均を使用して、Nifty 50に対するパフォーマンスをテストします。この演習では、Nifty PriceIndexを使用しました。リキッドファンドにHDFCリキッドファンドを使用しました。

3つすべてのエクイティポートフォリオはNifty50PRIで構成されていることを忘れないでください。

アウトパフォーマンス(またはアンダーパフォーマンス)の原因は、移動平均戦略がNifty 50の外で(流動性ファンドで)費やす時間と、それを実行する時間です。

アウトパフォーマンスは、もしあれば、急激なドローダウンのかなり前にニフティを出て、マイナス面を封じ込めることによってもたらされます。同時に、ニフティが集結しているときにパーティーに遅れることで、パフォーマンスが低下する可能性があります。

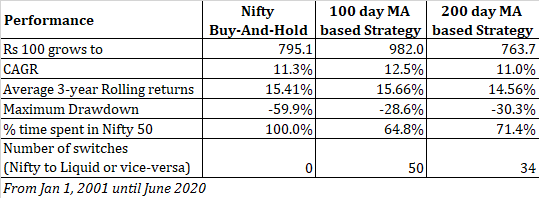

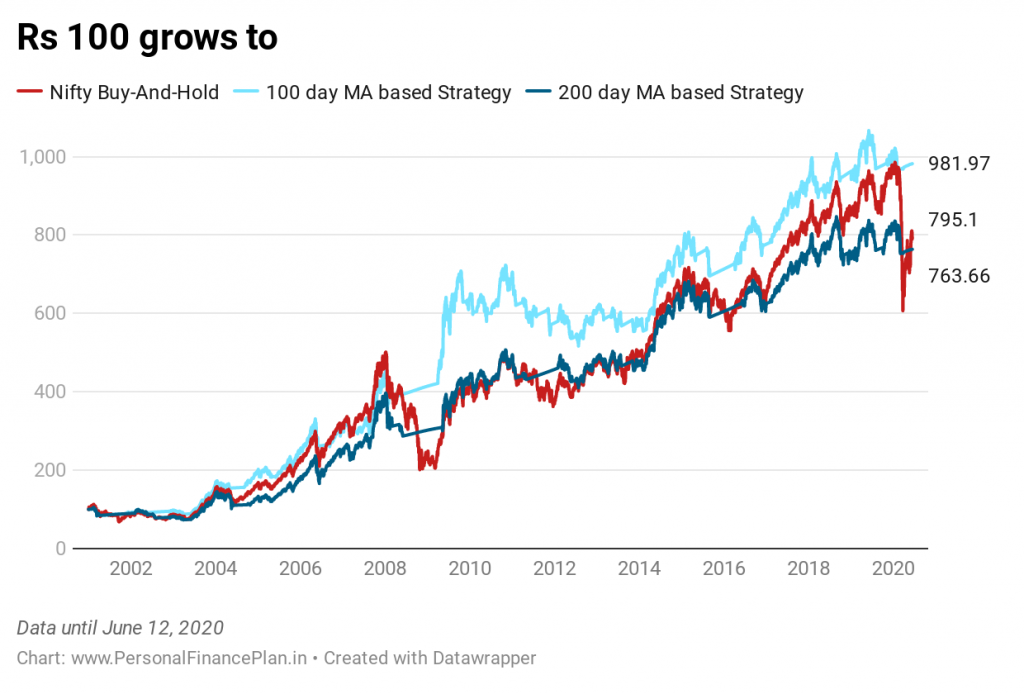

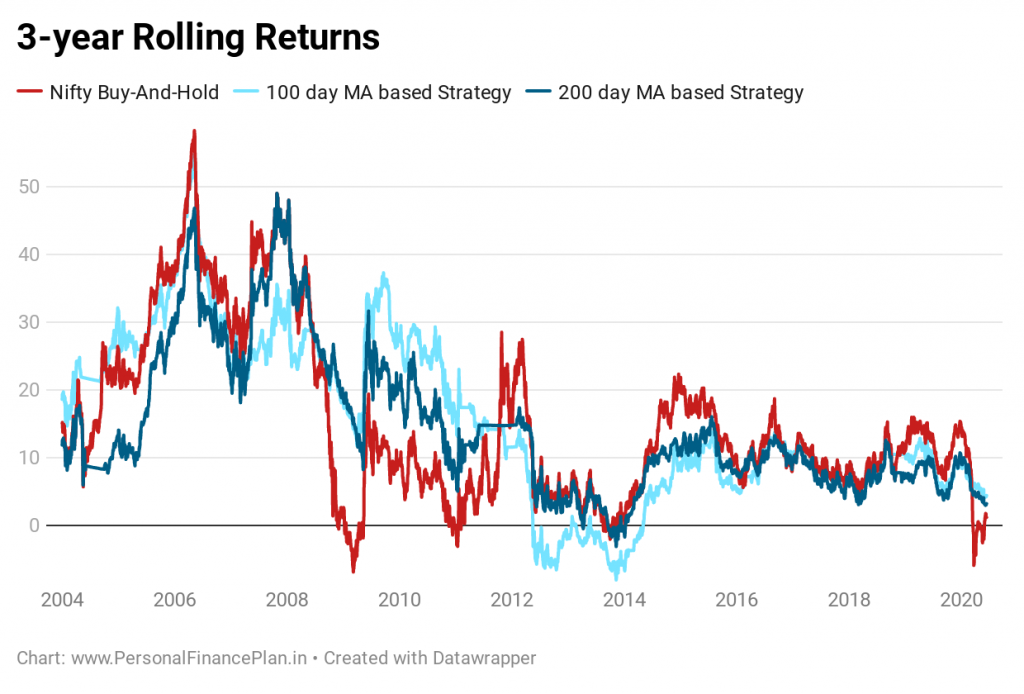

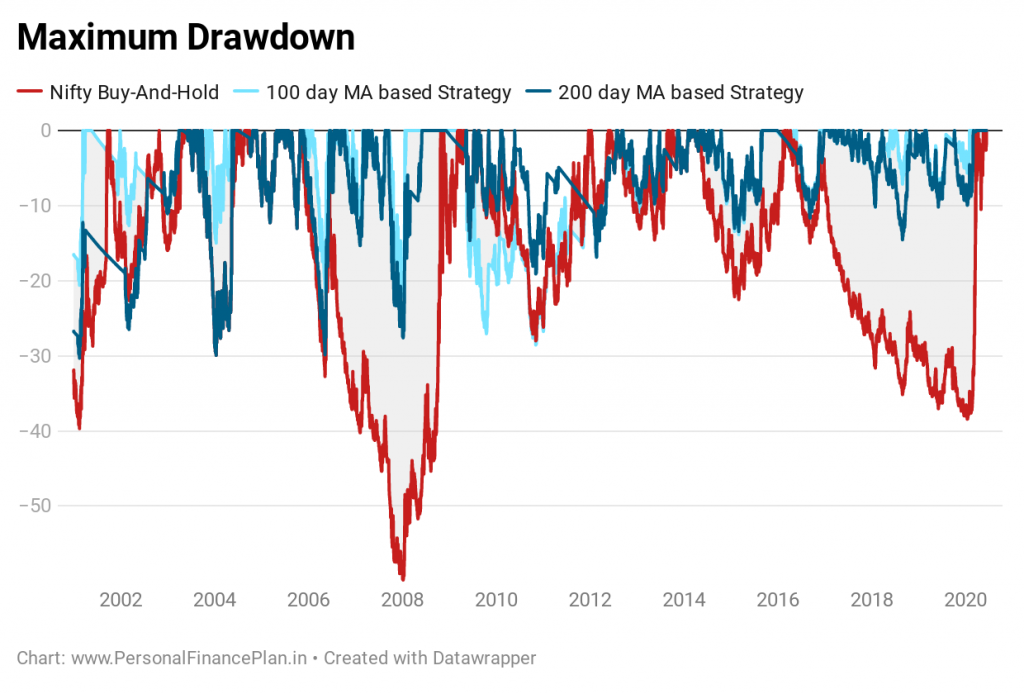

2001年1月1日から2020年6月12日までのデータをまとめました。

パフォーマンスデータを見てみましょう。

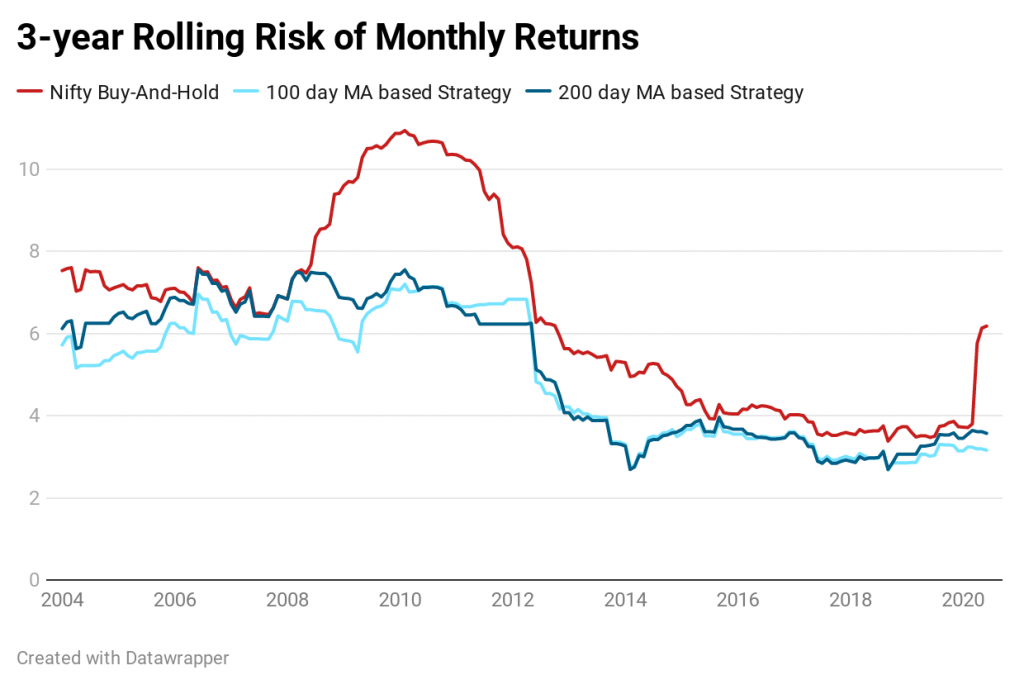

移動平均ベースの投資戦略に依存することで、ドローダウンを大幅に削減できることがわかります。

次の図では、移動平均ベースの投資戦略に依存している場合、ドローダウンを大幅に削減できることがわかります。 Niftyの最大ドローダウンは約60%ですが、100 MA戦略の最大ドローダウンは約29%です。急激なドローダウンが気になる場合は、移動ベースの戦略が適しています。

予想通り、移動平均ベースの方法ではボラティリティが低くなります。

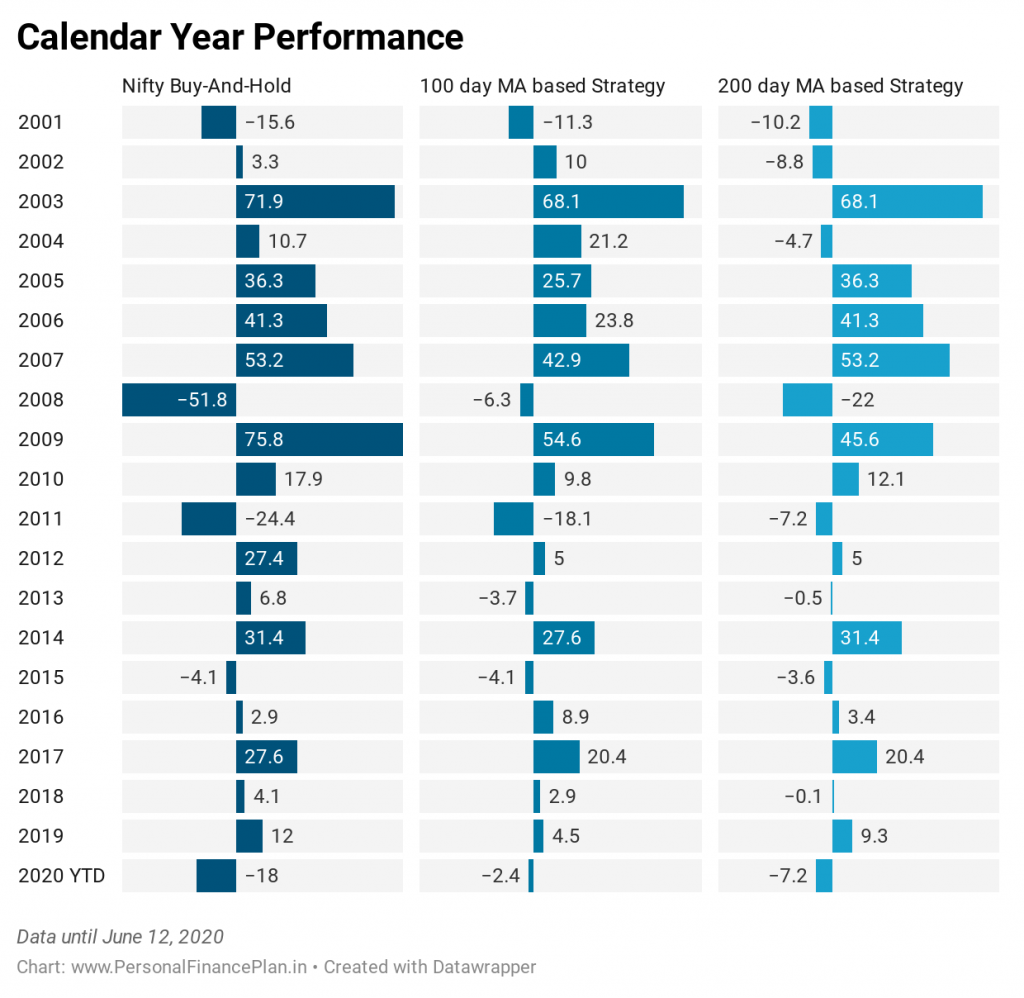

さて、このグラフは興味深いものです。 Nifty 50(Buy-and-hold)は、19年間のうち13年間で100日間のMA戦略を上回りました。それは2/3以上です rd 時間の。それでも、2001年の初め以来、100MA戦略はより良く機能しています。

なぜですか?

100MAがマイナス面をうまく保護しているからです。 2008年を見てください。ニフティ50は51.8%を失いました。 100 MA戦略は6.3%しか失いませんでした。現在の年(2020年)を見てください。ニフティは18%を失いました。 100 MAはわずか2.4%を失いました。

実際、アウトパフォーマンスの大部分は2001年から2010年に発生しています。 Niftyは最初の10年間で389%成長しましたが、100 MAは累積で602.7%成長しました。この10年間で、ニフティは62%成長し、100 MAは39.7%成長しました。ローリングリターンデータもそれを証明します。

したがって、長期間のパフォーマンス低下に備える必要があります。 この20年間のデータでも、100 MAベースの方法が毎年アンダーパフォームしている3〜4年の範囲があります。

上記のパフォーマンスは、税金と取引コストの影響を考慮していないことを忘れないでください。

どんなに優れていても、積極的な投資戦略は常に機能しません。 戦略が、Nifty50やSensexなどの広く採用されているベンチマークインデックスを下回る場合があります。以前の投稿で見たように、これは長期間発生する可能性があります。したがって、投資家として、あなたは不振の期間を通して戦略に固執する自信、信念、そして勇気を持たなければなりません。そうでなければ、あなたはあなたのポートフォリオにダメージを与えるだけです。

ニフティアンドリキッドファンドを使用して、モメンタムポートフォリオに関する投稿からの抜粋をコピーします。

戦略に固執できなければ、どんなに優れた戦略でも機能しません。 同僚、隣人、さらには市場よりも利益を減らしたり、失ったりすると、不快になります。これがマトリックスです。

他の誰もがお金を失っています。私たちはお金を失っています。 (大丈夫です)

他の誰もがお金を失っています。私たちはお金を失っていません。 (大丈夫です)

他の誰もがお金を稼いでいます。私たちはお金を稼いでいます。 (大丈夫です)

他の誰もがお金を稼いでいます。私たちはお金を稼いでいません。 (私たちは大丈夫ではありません。間違ったタイミングで戦略を回避する可能性があります 。

正直なところ、これがインデックスファンドとバイアンドホールド戦略の最大の強みです。そのような投資計画に固執する方が簡単です。感情を管理する方が簡単です(ただし、それほど単純ではありません)。私たちの投資行動は私たちのポートフォリオを台無しにしません。適切な資産配分と定期的なリバランスに加えて、それは打ち負かすための手ごわい投資戦略になり、行動のアルファを生み出す可能性があります。少なくとも、負のアルファを回避できます。

投資に移動平均ベースの戦略を使用する予定ですか?

CapitalMind:市場の時間を計り、よく眠れます

NiftyIndices、ValueResearch