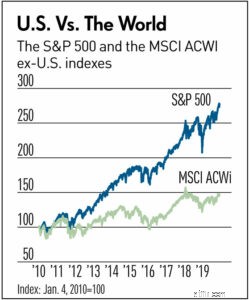

私たちにとって投資の多様化を非常に困難にしているのは、あなたが最適なポートフォリオを持っているとは決して感じず、「もしも...」というしつこい欲求不満を抱えているということです。たとえば、多くの投資専門家は投資家にポートフォリオ内の国際株式へのエクスポージャーをある程度勧めていますが、このチャートが示すように、米国の株式市場は世界の他の地域を大幅に上回っているため、過去10年間は勝利戦略ではありませんでした。

注:MSCI ACWIは全国のインデックスであり、このチャートでは米国のインデックスを除外しています

したがって、このように分散する人々にとって、ポートフォリオの一部(米国)が他の部分(米国以外の株式)を上回るには、10年は長い時間のように思えるかもしれません。思考バブル:もし...私が米国株だけを所有していたとしたら?」私たち全員が投資家として受け入れる不確実性を考えると、10年先には、見出しのほんの一部が示唆しているように、国際株がアウトパフォームするのではないかと考える人もいます。インターナショナルにタオルを投げ、米国株を2倍にする時が来たと判断します。

分散投資のもう1つの形態は、株式と債券の分割(または配分)です。これは実際、ポートフォリオがどのように機能するかを決定する主な要因です。株式と債券のどちらを投入するかというこの決定。過去10年間、株式の最長の強気市場が2020年まで続いているため、勝利戦略は100%株式でした。過去10年間に債券を所有していた場合、「在庫が増えただけだ」と語った。もちろん、それは後知恵バイアス(別名、月曜日の朝のクォーターバック)です。決定が下されたとき、その後の結果を知ることができなかったからです。

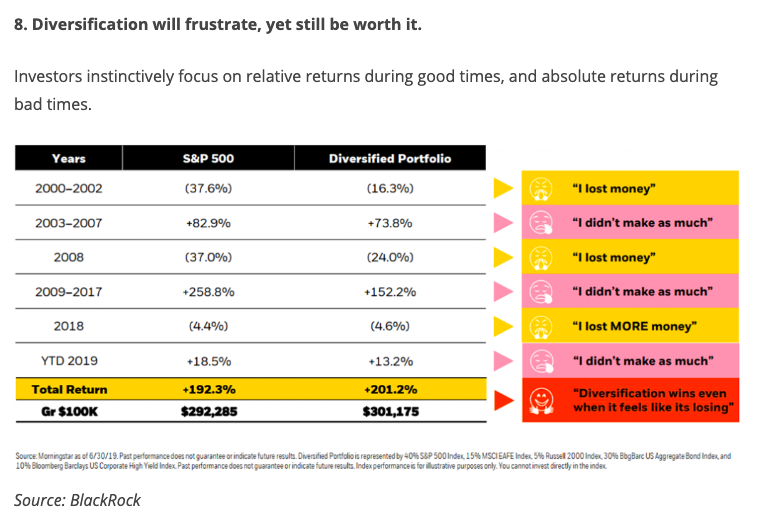

bps and pieceブログからのこの投稿は、S&P 500株価指数と分散ポートフォリオ(60%の株式と40%の債券指数)のパフォーマンスを比較する分散の20年の見方をしています。分散した投資家がこれらの時間枠で感じたであろう感情(右側の絵文字)に注意してください。 彼らは決して満足していないようです 。それでも、20年間に経験したすべての浮き沈みにより、分散ポートフォリオは実際にはS&P500ポートフォリオを上回りました。どうして?グラフが示すように、分散投資家は、債券を保有することで急落する株式にバラストを提供したときに、2000年から2002年および2008年の株式市場のメルトダウン中にポートフォリオが失うお金が少なくなることを確認しました。

ブロガーは、多様化について考え、「もしも...」について考えるのをやめたいと思うかもしれない方法を要約していると思います。

質問:

-----------------------

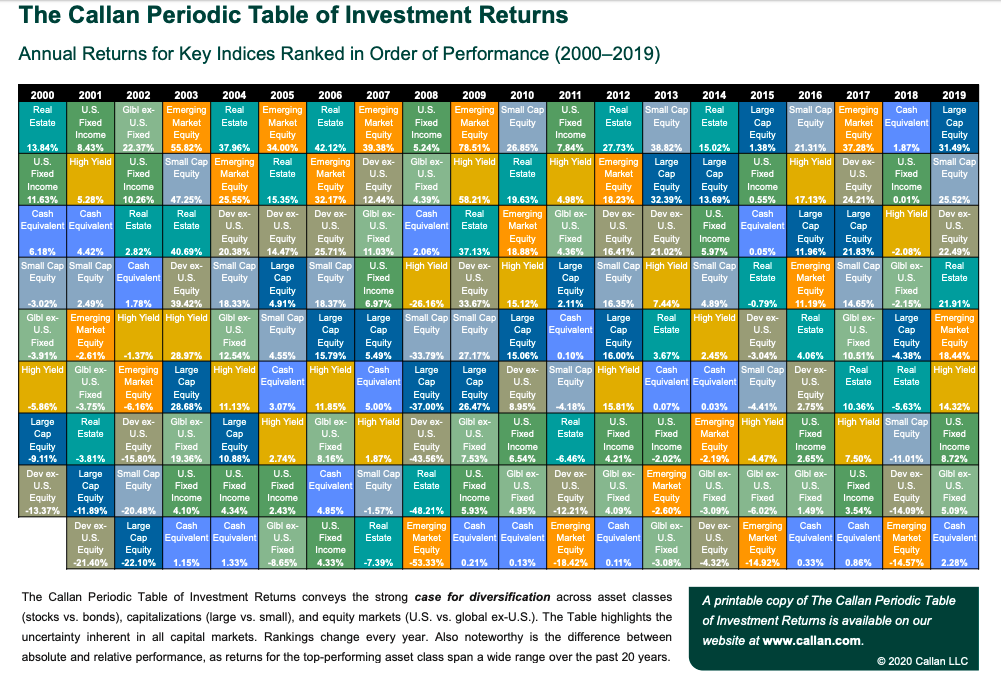

これは、多様化の価値を示す別のチャートです。 20年間にわたってこれらの個々の資産クラスを追跡すると、これらの資産の相対的なパフォーマンスが文字通り「マップ全体」にあるパッチワークが表示されます。ある年にどれが最もうまくいくかを予測するという考えは、純粋に愚かです(PDFをクリックしてください)。解決策は簡単です。多様化してください!

質問:

質問:

-----------------

インデックスファンドについてもっと知りたいですか? NGPFの投資ユニットとミューチュアルファンドを作ろうを含むそこでの複数の活動を必ずチェックしてください。 および S&P 500とは何ですか?