クレジットカード緊急基金を用意するのは良い考えですか ?ほとんどの人にとって、答えはノーです。緊急時に備えてクレジットカードを使用することを検討する前に、こちらをお読みください。

緊急資金としてクレジットカードを探している人が増えています。選択してやっている人もいれば、十分なお金が貯まっていないために緊急事態が発生したときにクレジットカードを使わざるを得ない人もいます。

これは私を怖がらせるものです。クレジットカードは一部の人には有効かもしれませんが、緊急貯蓄基金は平均的な人にとってより良い解決策であると私は信じています。私の考えでは、あなたが決定する緊急資金の額が何であれ、何も取っておかないよりはましです。

緊急資金について知っておくべきことすべての記事で述べたように、アメリカ人の26%は緊急資金をまったく持っていません。

また、家族の40%だけが、3か月の費用を賄うのに十分な貯蓄を持っており、さらに低い割合で、6か月分の貯蓄が推奨されることがよくあります。

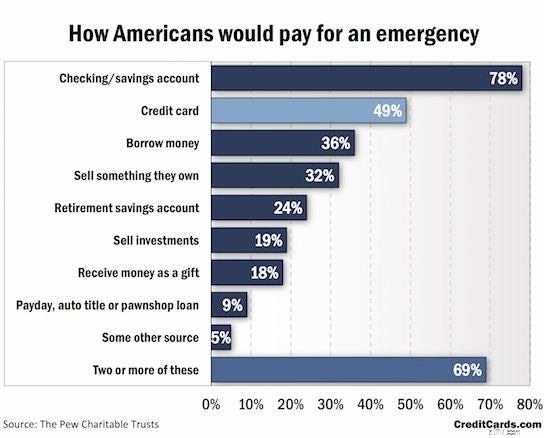

The Pew Charitable Trustsの調査によると、約49%の世帯が、緊急時の支払いをクレジットカードに頼ることを計画しています。詳細については、以下のグラフをご覧ください。

人々は確かに金融緊急事態の場合に彼らが何をするかについていくつかのアイデアを持っていますが、アイデアの多くは悲惨であり、クレジットカードに頼るなど、より多くの害を及ぼす可能性があります(あなたができないことがわかっている場合利息が発生し始める前にそれを完済します)また、給料日、自動タイトル、または質屋のローンに依存します。

上記からわかるように、緊急資金には多くの選択肢があり、すべての人に完璧な答えはありません。

一部の人々にとって、彼らはクレジットカードの緊急資金を持っていることに本当に前向きであると思うかもしれませんが、他の人々にとっては、それは非常にストレスの多い状況につながる可能性があります。

関連コンテンツ:

緊急資金としてクレジットカードを使用することを決定する前に、考慮すべきことがたくさんあります。

人によって必要な緊急資金の額は異なります。

緊急資金の額を決定する際に考慮したいことのいくつかは、仕事の安定性、費用と比較した場合の収入、家や車を所有しているかどうか、健康などです。

基本的に、あなたの状況が「より危険」であるほど、あなたの緊急資金はより大きくなければなりません。あなたの状況が非常に危険であるならば、あなたの緊急資金のためにクレジットカードを使うことは悪い考えかもしれません。これは、緊急事態が発生したときに返済できないクレジットカードの借金を積み上げる可能性が高いためです。

一方で、毎月の収入の大部分を節約しているために緊急資金を持っていない人もいます。彼らは、毎月の貯蓄が大多数の経済的緊急事態に簡単に使用できることを知っています。

あなたは、良いまたはリスクのある経済状況を判断するための最良の基準ですが、現実的であり、1人の人に役立つ可能性があることは、必ずしもあなたに役立つとは限らないことを理解する必要があります。

関連:クレジットカードはどのように機能しますか?

クレジットカードの緊急資金に完全に依存することで、あなたは多くのリスクを負うことになります。

何かが発生する可能性があるかどうか、費用がどれほど大きいか、費用を賄うのに十分なクレジット制限があるかどうかはわかりません。

さらに、クレジットカードの利率は25%近くになる可能性があります。これにより、利息が発生する前にクレジットカードの残高を支払うことができない場合、高額な請求が発生する可能性があります。

さまざまなテクニックがさまざまな人々のために機能します。そして、それが個人金融が個人である理由です 。

緊急貯蓄基金にクレジットカードを使用することは完全に悪い考えではないかもしれない状況があります。 1か月以内に多額の費用を支払うことができることがわかっている場合、緊急時にクレジットカードを使用することは悪い考えではないかもしれませんが、債務を追加する前に注意する必要があります。

ほら、この考え方の問題は、仕事を失ったらどうなるかということです。多くの人は、職を失った場合に自分たちを支援できるように、緊急資金を持っています。クレジットカードに頼っていたが、主な収入源を失ったらどうなるでしょうか?

これは多くのクレジットカードの借金につながる可能性があります。手に負えないクレジットカードの借金…

全額出資の緊急資金を用意する理由は他にもたくさんあります:

ご覧のとおり、緊急貯蓄基金を持つことには多くの利点があります。ただし、人によって機能が異なることや、緊急時にクレジットカードを使用することを好む人もいることを私は知っています。

普通の人はおそらく何らかの緊急資金を持っているべきだと思います。現在500ドルから1,000ドルしか管理できないとしても、それは何もないよりはましです。 500ドルから1,000ドルはあなたの緊急事態の全費用をカバーしないかもしれませんが、それは少なくともあなたを少し助けるでしょう。さらに、特定の緊急資金額を積み上げた後でも、高金利の債務に資金を投入することができます。

緊急資金の唯一の資金源としてクレジットカードを使用することに関する私の問題は、状況によっては、それがより多くの借金につながる可能性があるということです。確かに、クレジットカードを有利に使用できる人もいますが、平均的な人は、信頼できる実際の緊急資金を必要としている可能性があります。

クレジットカードの緊急資金についてどう思いますか?それらは平均的な家庭にとって有効なアイデアですか?