あなたがアメリカのAの女性であるなら、あなたは個人的な財政についてのいくつかの矛盾したメッセージで成長したかもしれません。

ディズニーの美女と野獣のベルについて考えてみてください。

彼女は、独立した精神、優れた労働倫理、知的好奇心、そして強い個性のためにヒロインです。

しかし、彼女は奇妙な誘拐犯との共依存関係を築いたので、魔法の城で本当に豊かで幸せになるだけです。素晴らしいレッスンですね。

数え切れないほどの人気のある本、映画、テレビ番組は、今でも女性に同じ基本的なメッセージを伝えています。一生懸命働き、教育を受け、常に完璧に美しく見えると、金持ちの夫があなたを見つけて電気代を処理します(または踊り、ろうそく立てを話し、巨大な家を照らします。

しかし、それはどれほど現実的ですか?ええと、それほどではありません。

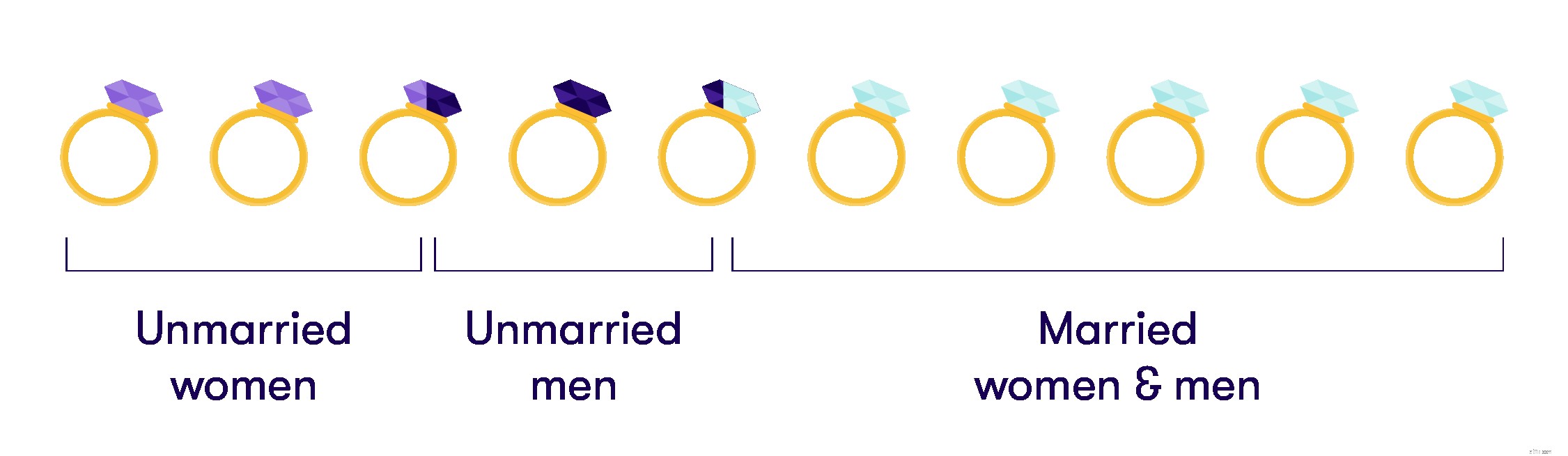

米国国勢調査局の最新のデータによると、2016年のアメリカの18歳以上の未婚者は1億1,000万人でした。これは18歳以上の米国居住者全体の45.2%を占め、その数の53.2%が女性でした。

ですから、あなたが独身女性なら、あなたは良い仲間です。そして、チャンスはあなたがあなた自身のいまいましい請求書を支払わなければならないということです。

男の子は経済的に身を守るべきだと一般に認められています。男性として「経済的に独立」していることは、従来の現代的な男らしさの表れです。私たちはいつも女の子に同じレッスンを教えるわけではありません。彼らは、職場に入るときに同一賃金を得るためにどれほど懸命に戦わなければならないかわからないかもしれません。

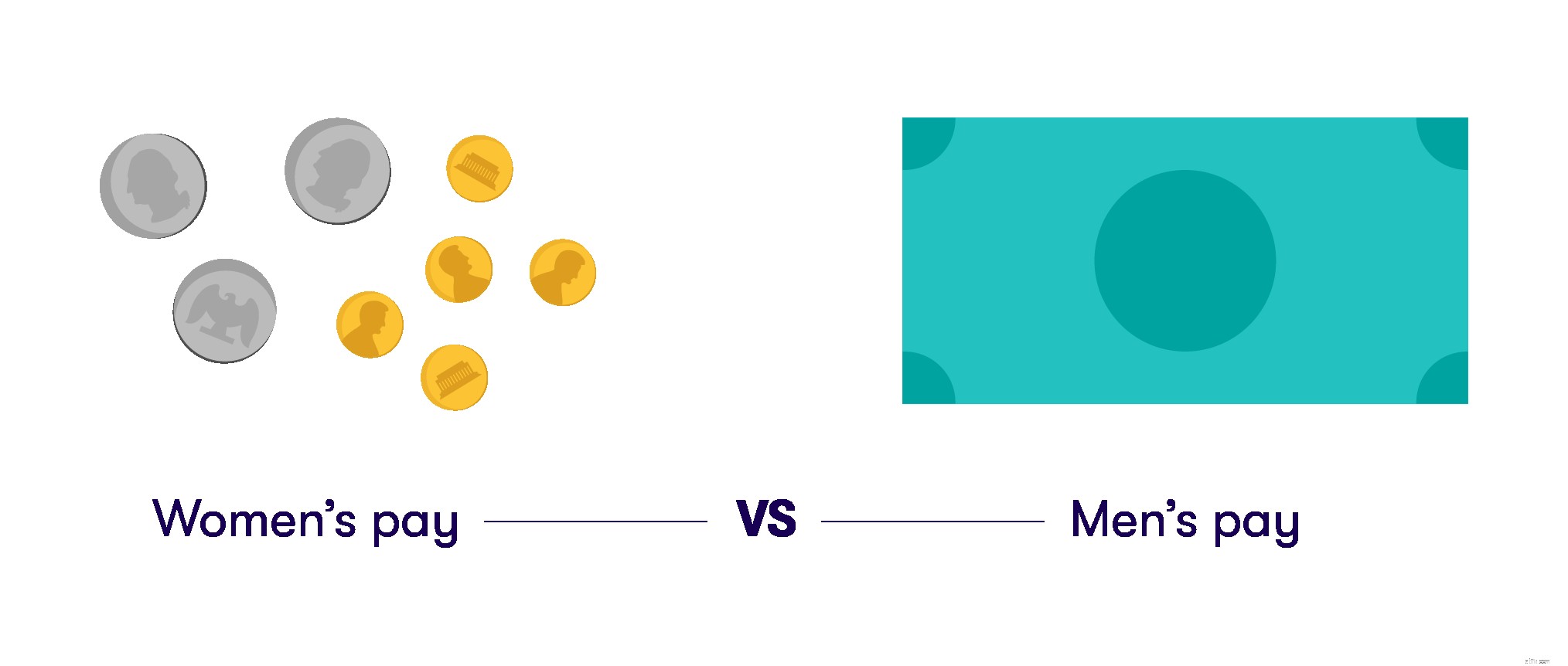

多くの企業が確かに女性の仕事を男性の仕事と同等に評価していない場合、これは大きな問題です。米国国勢調査局のデータによると、平均して、アメリカ人の女性は男性が1ドル稼ぐごとに80.5セントを稼いでいます。女性の年収の中央値は男性よりも10,086ドル少なくなっています。

色の女性と白人男性の給与を見ると、湾岸ははるかに広くなっています。そして、多くの女性(そして少数の良い男性の同盟国)が変化を提唱している一方で、私たちは自分たちの経済的未来に余分な投資をしなければなりません。

さて、私はあなたが金持ち(またはあらゆる性別の非常に裕福な人)と結婚しないと言っているのではありません。私はあなたがそれに依存すべきではないと言っているだけです。

自分の収入と貯蓄があることで、深刻な関係に陥ったときに、より強く、自信を持ち、依存度が低くなることを願っています。

魅惑的なディズニーの王子(または王女)のお金を稼いでいないかもしれませんが、将来の夢や過去の後悔に関係なく、今ここで実際の経済的現実に対処し始めることができます。

ここにあなたがあなたの悪い独身女性の財政計画を始めるのを助けることができるいくつかの簡単な秘訣があります。

複利のプラスの効果は現実的であり、強力です。 Rothまたは従来のIRAを自分で設定できます。私は、フルタイムのフリーランサーだったときに設定しました。

ただし、一部の企業は401(k)を提供しており、一定の金額(通常は4%)まであなたの寄付と一致します。通常の給与を受け取り、各給与の10%を税引き前の401(k)に寄付することを選択したとします。会社はあなたの貢献の4%に一致します。彼らはあなたに無料のお金を与えています!素晴らしいです!

少なくとも、非常に高い罰金、税金、手数料を負担したい場合を除いて、特定の年齢に達するまでその資金を利用することはできません。しかし、それはあなたの超強力な未来のクールな老婦人の普通預金口座です。 HRの誰かにさまざまなオプションを案内してもらうか、おそらく提供されるオンラインツールを使用してもらいます

そして、万が一この致命的なコイルを早めにシャッフルする場合は、401(k)が愛する人に割り当てられていることを確認してください。

ここにあなたの想像力を動かすための一連の質問があります。少し奇妙に感じるかもしれませんが、うまくいけばあなたの脳を良い方法でジョギングするでしょう。

上記の質問に対する回答を確認してください。 彼らから一週間離れて、彼らに戻ってください。必要に応じて編集および修正します。次に、役立つ本を購入するか、公認ファイナンシャルプランナー(CFP)を探します。これは、大人がお金を正しく稼ぐのを助ける芸術の訓練を受けた人です。多くのCFPは、資産計画、投資などを扱っています。彼らは通常、日々の予算編成の核心に立ち入ることはありません。

または複数の良い本!次のいずれかを試してください:Suze Ormanの「Young、FabulousandBroke」。アレン・カーの「今すぐ借金から抜け出す」;アンナニューウェルジョーンズの「無借金生活への支出者のガイド」;または本屋でたまたまあなたにアピールする何か。自分の感性でジャイブしない本を脇に置いたり、寄付したり、販売したりします。実行するものを読んで、もう一度読んでください!

30代半ばまでこの上に乗り始めるのに時間がかかりましたが、あなたが若いか年配かを問わず、始めるのに適切な時期です!

ですから、私が長年行ってきたように現実を見ることを避けないでください。今すぐ、自分の健康と幸福を救い、提供するために、小さくて賢明な措置を取り始めてください。