あなたはおそらくあなたのお金を効果的に管理する方法についての方法を探しました。私たちはあなたを取得します。お金の管理は、私たち全員が日常生活で負う最も重要な責任です。経済的に安全な未来を築くには、効果的な資金管理を通じて開発する必要があります。

現代の資金管理プロセスは、クレジットカードから住宅ローンの支払い、財務責任に至るまで、複雑になりすぎています。データは毎日中堅男性の喉に流れ込んでいます。

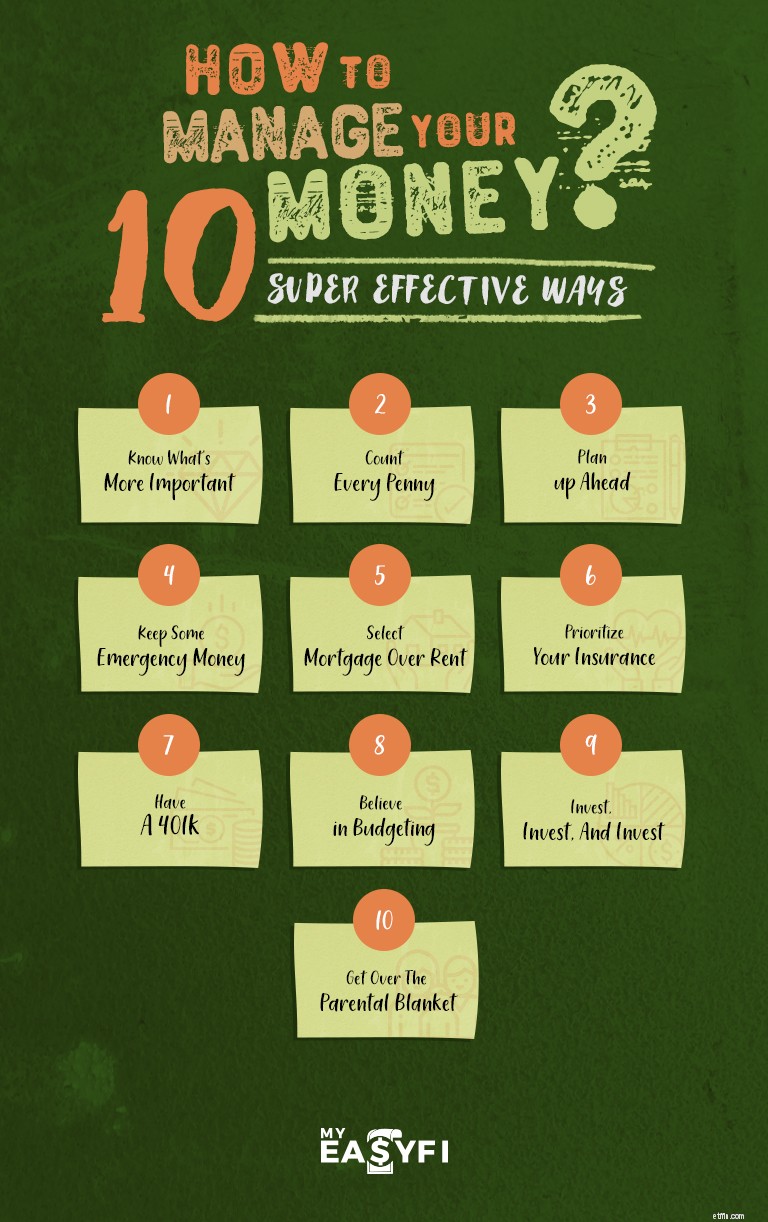

そのため、以前よりも健康的な経済的未来を築くことができる、シンプルで常識的な財務上のヒントを候補リストに載せることにしました。

あなたのケーブルはもっと重要ですか、それともあなたの大学のローンですか?ミレニアル世代の子供たちが直面している最も重大な問題は「親の特権」です。親の特権は、親の快適な家で育った人々が犠牲を恐れる現象と定義しています。

彼らは自分自身を手入れする方法を知りません。毎月のSPAはありませんが、毎年最新のスマートフォンを購入する必要があります。真実は、これらの小さなことのすべてが、あなたが持っているかもしれない債務の解消や他の同様の計画に着手することを妨げているということです。いつも快適なゾーンにいると、お金をよく知ることはできません。

週末に料理を作り、冷凍して家で食べたり、自家製のおやつを作ったりするシンプルな生活を送るほうがよいでしょう。これらの小さな変更は、月末に違いが見られると無視できない経済的負担からの大幅な軽減につながります。

現代のプロの世界はフリーランスへとスパイラルアウトし続けており、最近では、私たちは皆、暇なときにフリーランスになっています。ポケットマネーの概念でフリーランスやボーナスを無駄にしないでください。

あなたが側でお金を稼いでいるなら、あなたはあなたが持っているかもしれないどんな過剰な借金も返済するための優れた方法としてそのお金を見つけるでしょう。たまり場や恩赦のためにお金を持っていることは避けてください。月に一度は友達がたむろするのに適しています。その後、友達をあなたの場所に招待して、ナチョスとディップのパーティーを開きます。

しかし、それを私たちが楽しむことができるお金と考えるのではなく、トーンダウンしてください。楽しくて借金から抜け出します。あなたが持っている経済的自立が多ければ多いほど、あなたは将来より多くの「楽しみ」を持つことができます。可能であれば、30日前に大学のローンを支払います。すでに家族がいる場合は、将来のためにお金を節約してください。楽しい時間は、その報酬と比較して何もありません。

私たちは皆、あなたがお金を持っているか、お金を持っていないかのどちらかであるというこの潜在意識の偏見で育ちます。しかし、これは完全に誤った神話であるというのが事実です。アメリカおよび世界中の何百万人もの人々が、教育の成長、キャリア向上の取り組み、および強力で意図的な貯蓄文化によって、経済の底から成長しました。

お金をより適切に管理するにはどうすればよいですか?経済的な改善と成長のほとんどは、人が努力する意思があるときに起こります。あなたは自分が作った事業計画を信じ、それを効果的に実行しなければなりません。あなたがあなたのお金を賢く管理する方法(もちろんあなたの借金を支払うために)をグーグルしている唯一の人だと思うなら、何百万人もの大人が子供を育て、彼らはまだ大学の借金を支払っていないことを想像してください。

しかし、それはあなたが金銭的債務のように首に大きな縄を巻いて座っている言い訳にはなりません。あなたは経済的自立に向けて取り組む方法を見つけなければなりません。借金を返済しないということは、自分の家を買うのに苦労することや、他の多くの差し迫った問題を意味します。あなたの経済的負債から抜け出す方法を計画することを人生の使命にしてください。

あなたが緊急のお金を持っていない場合、あなたの貯蓄はあなたの緊急のお金になります。だからこそ、その年があなたに投げかけるかもしれないどんな驚きからでも支払うためにあなたが使うことができる緊急のお金を常に貯めておくのです。

財政を管理する方法は?あなたはあなたが次に来るかもしれないもののために貯金していることを知っているべきです。あなたが借金を返済し、将来のために何も貯蓄しないのであれば、あなたは確かにあなたのお金を節約する山のためにあなたのフリーランスのお金を入れ始めるべきです。あなたの頭に落ちるようになります。あなたはあなたのお金を節約する習慣がどんな深刻な災害も寄せ付けないようにするのを見るでしょう。たくさんのお金を節約していて、緊急事態がまだ過ぎていない場合は、借金を返済してください!

あなたが従来の住宅ローンの資格を得た瞬間に、家への投資を開始します。あなたが借家人に投げているお金はとにかく役に立たない。そのお金を住宅ローンの支払いに使うほうがいいです。そうすれば、最終的には自分の家ができます。

何らかの形のバブルの犠牲にならないでください。ただし、家に投資し始めると、次のようになります。家賃を払うのはなんて愚かなことでしょう。常にあなたの収入を尊重し、実りある目的に向けてください。

私たちは人々が保険について聞いたすべての悪いことを知っています。しかし、保険、特に健康保険は、実用的な財政的解決策を持つ方法です。 1週間のインスリンパック1つは700ドルで、そのようなお金はありません。ほとんどの人はそうしません。

あなたのお金を賢く管理する方法は?ですから、あなたが私的健康保険に加入しているか、あなたの会社があなたが使用できる健康保険プランを提供していることを確認することに焦点を合わせてください。医療費に対する優れた解決策がなければ、節約することはできず、ライフラインを構築するのに苦労するでしょう。

現代世代のほとんどの個人は、従業員が常に配置されているため、401Kはリスクであると感じています。そうかもしれませんが、それでも投資する必要があります。それはあなたのお金がどこかに節約されていることを確認するための優れた方法です。

あなたはいつでもあなたのお金を新しい会社に移したり、プライベートアカウントに入れたり、新しい会社に移したりすることができます。レポートは会社から会社へと移動できますが、退職時に備えてサウンドセービングシステムを用意するのに最適な方法です。

現代の世界で私たちが目にする大きな問題は、この世代の誰もが予算を持っていると信じていないということです。次の予算の影響力のある文化を可能な限り考えて持っていれば、あなたの予算はうまくいくことがわかります。あなたがそれについて真剣に考えていないなら、あなたのお金を管理する方法は大げさな考えになります。ロングラン。高給のミレニアル世代の多くは、中流階級のシステムで育ち、現在は両親のように暮らしているため、十分にお金を節約できていませんが、この生活は難しいと感じています。

非常に多くの人々が詐欺にお金を費やし、それを後悔している場合、投資はトリッキーな状況です。しかし、投資はあなたの財産を成長させるための核心であるため、「お金を管理する方法」アプリのような信頼できる堅牢な投資オプションを見つける必要があります。人々の貯蓄を溺れさせます。しかし、一般的な概念は、いつ投資するかを知っておく必要があるということです。エンジェル投資は、スタートアップが良い選択肢であり、指数関数的に支払うのを助けるように設計されています。シードマネーとして千ドルのような少額の資金を提供する必要があり、完全に健全な投資が可能になります。

株式市場に投資したい場合は、高利回りであるため、短期株に向かいます。 、そしてあなたはあなたの苦労して稼いだお金をそれほど不安定な場所に置いていません。不足株は半日で管理および締結されるため、短期間で経済的利益を得ることができます。

あなたの両親はあなたを愛しているので、彼らは毎週ネイルをしている間あなたをSPAに送りました。あなたは今、同じことをするのがあなたの仕事であることに気付くでしょう。自家製のコーヒーを飲み、毎週末に料理に集中しましょう。

テイクアウトは健康と節電にゆっくりと影響を及ぼし、自分で食事をすることに多くのお金を浪費します。ドライクリーニング、スターバックス、SPAトリートメント、ケーブルテレビ、ポケットには高すぎる高額賃貸エリアについても同じことが言えます。

お金を管理するための便利なヒントの1つは、お金を稼いだら贅沢に費やすことです。可能なすべての方法であなたの将来のために保存されました。このルールに従えば、成長を妨げるような経済的な心配はありません。

今月やらなければならなかったすべての経済的努力を終えて初めてお金を使うことができると信じることは、お金を節約するための鍵です。ネイルをすることが人権侵害だと思うなら、お金を集めることはできません。

幸運を祈って、より経済的な責任を負い、借金や金銭的な束縛から解放されます!