こんにちは!今日、私は読者のクリスティン・バートンから共有する素晴らしい債務返済の話があります。彼女は16か月で161,000ドルの学生ローンの借金を返済し、最近住宅ローンも返済しました。以下は彼女の話です、楽しんでください!

2016年、私は161,000ドルの学生ローンの借金で大学院を卒業しました。

2016年、私は161,000ドルの学生ローンの借金で大学院を卒業しました。

私は最初、医師の助手として最初の仕事に就き、月を越えて最初の給料のポジションに興奮していました。

しかし、私はすぐに、今後10年間で月額約2,000ドルの学生ローンの最低支払い額で、財政的に前進することは非常に難しいことに気づきました。

学位、特に大学院の学位を取得するために学生ローンを借りるのは社会的規範の範囲内ですが、それがすべて言われ終わったとき、私はそれを持っていることにかなりの恥を感じました。

私の夫は私たちの結婚に借金を負わなかったので、私たちが経験した主な経済的負担はすべてあなたのおかげでした。

悲しみに溺れるのではなく、夫と一緒に座って、それを取り除く計画を立てました。

関連コンテンツ:

それを容易にするために、私たちは夫の収入だけで生活し、私の全体を使用することを選択しました 学生ローンを完済するための収入。私は当初、プロセスを完了するのに2〜3年かかると思っていましたが、それでもかなり高速です。

経費、特に主要な諸経費を非常に低く抑えました。私たちは大学で運転した古い、完済した車を運転し続けました。私の4,000ドルの銀色のシボレーコバルトは私を何年にもわたって仕事に出入りさせ、BMWとメルセデスのコレクションの隣にある病院の駐車場でかなり印象的でした。私たちはあまり旅行しませんでした、そして私たちが行ったとき、私たちはフロリダをはるかに超えて冒険しませんでした。外食もあまりしませんでした。

最初の数件の高利ローンが返済されたとき、私は実際の進歩を見始めました。やっと希望がちらっと見えました!当初は正直なところ確信が持てなかったこの債務を実際に清算することが可能であることに気づきました。

私はさまざまな場所で4つの追加のパートタイムの仕事に応募し(医学の世界ではPRNのポジションと呼ばれます)、週に少なくとも80時間一貫して働いていました。追加の仕事ごとに、支払う時間料金が異なります。私は最初に最も高い給料のシフトオプションで営業日を埋めることによってスケジュールを作成し、次に残りを少しずつ入れてギャップを埋めます。

ある時点で、私は21時間の12時間シフトを続けて働きました(コーヒーは間違いなく必需品でした!)。私は夜、夜、そして週末にシフトを拾うでしょう。私が週に百万時間働いている間、私の夫は私たちの家で掃除、料理、洗濯、そして食料品の買い物のすべてをしました。

これらの時間の作業はおかしなことに思えるかもしれませんが、正直なところ、そのすべての作業は、複数の非経済的な方法で私に利益をもたらしました。

短期的に収入が劇的に増加しただけでなく、短期間で新しいPAとしてより多くの経験を積むことができました。自分の分野で過ごす時間が長ければ長いほど、能力をより早く伸ばすことができます。

その上、これまでにない方法で感謝の気持ちを体験することを学びました。お金を使うことができないときは、代わりの方法を見つけることを学びます。

友達との夜は、自家製ピザとのゲームナイトになりました。

途中のどこかで、私に喜びをもたらしたものは実際にはそれほどお金を必要としないことに気づきました。本当に買い物に行ってペディキュアを食べたいと思っていた日がまだありましたが、それに執着するのをやめ、旅を楽しむことを学びました。

私のローンの大部分は、金利が9%を超える個人ローンでした。気軽に、あえぎ声を上げてください。基本的に、私たちは利息の支払いだけで溺れるつもりでした。私は簡単に借り換えを検討しましたが、最終的にはそれらを使いたかっただけです。借り換えの費用を払って、数年以内に返済してもらうだけでは、私の特定の状況には意味がありませんでした。

学生ローンを返済している間、私の主な焦点は、月々の多額の支払いから解放され、旅行などの費用を節約して余分なお金を稼ぐ能力を劇的に低下させることでした。

私は毎月を個別のイベントと見なす傾向があり、必ずしも長期的な財務戦略や全体的な哲学を持っているとは限りませんでした。学生ローンの支払いの奴隷になりたくないと思っていました。

私のお金の考え方は、私たちの無借金の旅でゆっくりと変化し、今ではかなり異なっていますが、後でそれを保存します。私は毎月の多額の請求書を清算するという考え方から始めました、そしてそれはまさに私たちがしたことでした。

学生ローンが返済された後、私たちは残りの唯一の債務である住宅ローンを減らすことにしました。

当時、私はまだ大学院生だったので、収入は1つしかありませんでした。 20%削減したかったので、リソースが限られていたため、差し押さえのダンプを購入しました。

文字通り、家は1970年代から触れられていませんでした。そうは言っても、とうもろこしに覆われた中西部でも、家を盗んだ。その結果、私たちの住宅ローンは実質的ではありませんでした。 2019年の初めに4回の支払いを開始しました。

私たちは、学生ローンの旅の最中ほど、月にほとんど借金を返済していませんでした。私はもはや週に80時間以上働いていませんでしたが、それでも私のサラリーマンのポジションに加えて、いくらか余分に働いていました。プロセス全体を通して、収入の18〜20%を退職に投資していました。私たちの収入の一部は実際にも楽しくなりました。

私たちはイタリア、ベリーズ、ラスベガスに旅行しました(もちろん、COVID以前)。

また、ジャンカー車をまだ使用されているがより良い車に交換しました。現金で支払うことができるようになるまで、購入を待ちました。私たちが最初の車を一緒に購入するために座ったディーラーでの日を決して忘れません。机の向こう側の男の顔の表情は、20の何かが資金調達をしないと言ったとき、絶対に貴重でした!私たちは実際に、ブリーフケースに入れて現金をディーラーに持って行き、バラーのように感じることを簡単に検討しましたが、その後、より「普通」で、レジ係の小切手を行うことを選択しました。

追加の住宅ローンの支払いに加えて、大幅な改造のために現金を支払うためのお金を確保していました。 2020年の春にキッチン、ダイニングルーム、マッドルームを改造しました。以前は、改造するためのお金がなかったので(こんにちは、学生ローン)、少しでも少ないお金でできる限りのことをしました。新しいペイントやカーペットのような高価なアイテム。私はついに私がいつも欲しかったステンレス製の電化製品、ビニール板の床、そして白いレンガの暖炉を手に入れることに驚いた。全体の改造は3万ドル強でした。私たちはプロジェクト全体を現金で支払い、実際には、残高がすべて銀行に入るまで解体が始まるのを待ちました。

リフォームが完了して間もなく、私たちは思っていたよりも実際に家の返済に近づいていることに気づきました。これらの自動化された4倍の支払いは、文字通り報われました。年末までに完済することにしました。私は一時的に再び労働時間を増やし、ある時点で15回の12時間の夜勤を続けて働きました(おなじみですか?!)。

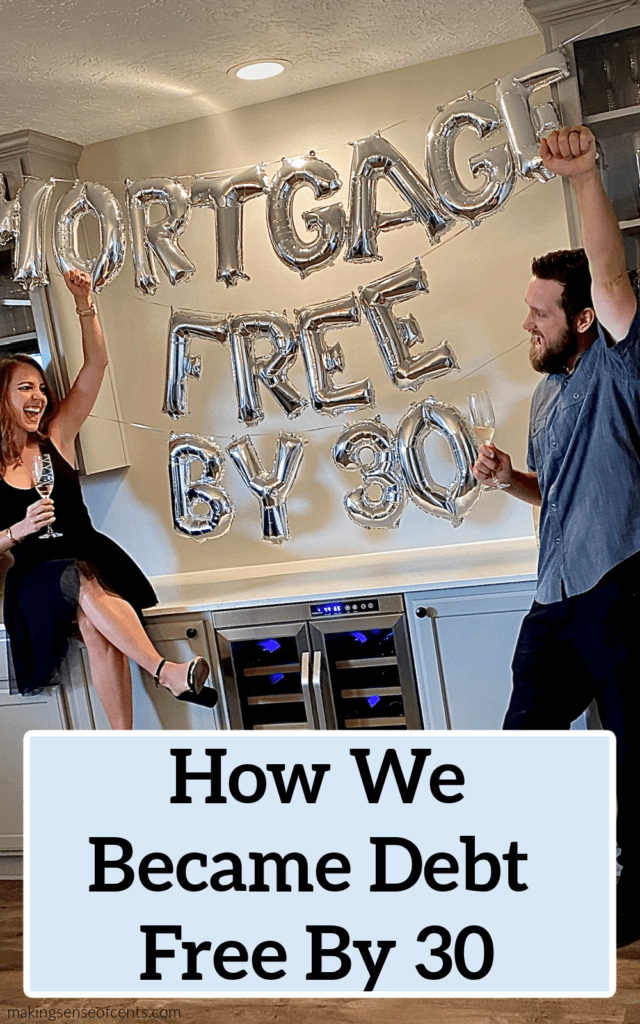

夫は生産性のボーナスを増やし、私たちはその余分なお金をすべて住宅ローンに充てました。 2020年8月、家も含めて完全無借金になりました!家や車を含め、すべてのものを自由に所有していることを知っているという安心感は非現実的です。私は今でもそれをすべて浸しています!

住宅ローンを早期に返済するという決定は個人的なものであり、個人金融の世界では物議を醸す動きになる傾向があります。住宅ローンの金利はそれほど高くありませんでした。代わりに市場に投資することで、数学的にもっとうまくいくことができたはずです。

私たちには借金がまったくなく、かなりの貯蓄があるため、仕事を失うと同時に、少なくとも1年間は快適に暮らせる可能性があります。特に世界的大流行による大規模な不確実性のこの季節において、これは私たちに私が不可能だとは思っていなかった方法で財政的安全を与えます。それに加えて、大幅な投資が可能になります。

私たちは29歳と30歳であるため、これらの投資を組み合わせて、ストレスのない引退を一緒に提供するのに十分な大きさの巣の卵に成長するために、何十年もかかります。

過去数年間で、お金に関する私の考え方はゆっくりと変化しました。私の主な目標は、もはや毎月余分なお金を稼ぐことではありません。

実際、私のお金に対する見方は、特定の月を超えて劇的に広がり、全体的な年間貯蓄率を調べ、時間の経過とともに純資産を追跡するようになりました。もちろん、それは全体の一部であるため、毎月が重要です。そうは言っても、私が焦点を当てた場所は一般的にシフトしていました。

私は富の管理、経済的自立などについて読み始め、お金の根本的な目的について考え始めました。お金自体は中立であることに気づきました。

私は今、お金を私たちが愛する生活をデザインするためのツールと見なしており、より多くのものを購入するための交換媒体以上のものと見なしています。これまでの進歩により、設定した将来の目標を達成できるという自信が得られました。何が可能かという私のビジョンは毎日広がることであり、それが正直なところ人生をエキサイティングなものにしているのです。

住宅ローンを早期に返済する、早期に投資して住宅ローンを利用する、またはまったく異なることをするのが好きな場合でも、私たちのストーリーの基本原則は成功に役立つと思います。

>

これで、純資産の追跡、資産配分、全体的な貯蓄率、および収入の分散チャートが満載のスプレッドシートになりました。プロセスのどこにいても、「無知は至福である」という原則を財政に適用しないでください。

短期および長期の財務目標を設定し、1か月の予算がそれらと一致していることを確認します。

何かを達成したら、たとえそれが小さな目標であっても、必ず祝うようにしてください。高価なお祝いである必要はありませんが、途中でうまくいった仕事を祝福していることを確認してください。

クレジットカードの借金や高利の自動車ローンなどがある場合、牽引力を発揮するのは非常に困難です。

短期間の犠牲を意味する場合でも、それを行うために必要な手段を使用してください。

一般に「デットアバランシェ」と呼ばれる方法を使用して、デットフリーにしました。これは、最初に最も高い金利の債務から始めて、次にそこから下に移動したことを意味します。

デイブ・ラムジーが提案した有名な方法のような他の方法は、「債務スノーボール」です。この方法では、残高が最も少ない債務から始めて、債務を小さいものから大きいものの順に支払います。

クレジットカードの借金がある場合は、その借金を清算することが最優先事項であると私は考えています。どのオプションを選択する場合でも、集中力を維持し、毎月着実に進歩するようにしてください。

それに伴う落胆に対抗するために、私はかなり早い段階で純資産の追跡を開始しました。銀行口座の残高が増えていなくても、負債が減ると純資産が増えます(資産から負債を差し引いて計算されます)。私たちの純資産がプラスになった日のことを今でも覚えています!

当時、私たちはまだ無借金から遠く離れていましたが、それでも祝う価値のある勝利でした。

関連:純資産を知っていますか?

先ほど申し上げたように、1つの収入で買える家を購入しました。国のより安価な地域では、これはまだ可能です。

予算内で家を探すのに何ヶ月も費やし、最終的にはそれを実現するために「フィクサーアッパー」を購入する必要がありました。私たちの家は完全に改造されたので、私は絶対にそれが大好きです。あなたは私を動かしてもらうために私を蹴り飛ばして叫ばなければならないでしょう。

もっと高価な家を持っていたら、このタイムラインで住宅ローンを無料にすることはできなかったでしょう。

住宅ローンを早期に返済することを選択する場合でも、住宅ローンを離れて投資に集中する場合でも、退職のために収入の少なくとも15〜20%を節約する必要があります。

住宅ローンを返済するプロセスは、特に高価な家を所有している場合、長くて骨の折れるプロセスになる可能性があります。退職のための潜在的な複利の年を逃すことはあなたがする余裕がない間違いです。

2019年以降、住宅ローンに対して(少なくとも)4倍の支払いを行っていました。

今日の技術的に進歩した世界では、これはほとんどすべての場合に実行できます。債務削減、お金の節約、投資のいずれに取り組んでいるかにかかわらず、可能な限り多くのプロセスを自動化します。

手つかずのままにしておくと、この設定して忘れてしまうアプローチにより、毎日の努力をしなくても、年末を見上げて大幅な進歩を見ることができます。

特に私にとって、収入を増やすという短期的なバージョンは、債務返済の目標を達成するために一時的に余分なシフトを行うように見えました。

これの長期バージョンでは、ベースライン給与が高いフルタイムのポジションに転職する必要がありました。

これは、多くの場合、追加の学位や資格を取得せずに実行できます。アイデアをブレインストーミングし、創造性を発揮します。

これは、投資から完全に生計を立てることができるポイントであり、したがって「オプションで作業」するか、必要に応じて退職することができます。

持ち帰り収入の少なくとも50%を節約することで、これは今後15年間で達成可能な目標になります。収入を重視することなく、自分の目的に合った時間を使える柔軟性に満ちた人生を楽しみにしています。

経済的な旅の始めにいる場合は、励まされてください。それは大きな動きではありませんが、あなたが毎日行う小さなことがすべての違いを生みます。

作者について: Kristin Burtonは、金融コーチング会社であるStriveCoachingの創設者です。 パーソナルファイナンスブログ。彼女は肺/救命救急PAであり、 学生ローンの借金をつぶした彼女の個人的な経験は、他の人をお金で助けることへの情熱を育ててきました。彼女の目標は、ミレニアル世代のやり方を根本的に変えることです 彼らの財政に近づく。彼女はInstagramやPinterestでも見つけることができます。

借金を返済しようとしていますか?調子はどうですか?