今日、ValBreitからの素晴らしい債務返済の話があります。彼女は34か月で42,000ドルの学生ローンを返済し、年間36,000ドルを稼ぎました。以下は彼女の話です。お楽しみください!

涙が出ました。

涙が出ました。

スクールカウンセラーとしてはあまり稼げないことを知っていたので、これは死刑判決だと感じました。私はこの学生の借金を永遠に返済するつもりでした 。

この厳しい現実が私を平手打ちした後、私は自分の行動をまとめ、その恐ろしい$ 100,000の金額を支払うことを避けるためにできることは何でもするつもりであると決めました。

6。5年後、私は4.0で卒業し、スクールカウンセリングの修士号を取得し、42,000ドル以上の借金を抱えています。統合後、私のローンサービサーは私を標準の20年間の返済計画に入れましたが、私は大学教育にそれほど長くお金を払うつもりはないことを知っていました。

実際、私はこれらの学生ローンと6.8%の利息を、卒業日から3年以内のわずか34か月で完全に返済しました。

関連コンテンツ:

私はかなりの財政援助を提供されました、そして私が提供されたすべてを取りたくなりました。大学院時代、授業料はたったの8,500ドルでしたが、私は年間約2万ドルの学資援助を提供されました。私は簡単に大学の借金で10万ドルかそこらになってしまう可能性があります。ありがたいことに、私はすでに「あはは」の瞬間があり(上記の涙の話を参照)、借りたお金が返済するのにどれくらいの費用がかかるかを知っていました。それで、私は授業料だけをカバーするのにどれだけ必要かを正確に理解し、私が提供された余分なドルごとに断りました。これにより、ローンの総額は50,000ドル未満に抑えられました。

関連コンテンツ:学生ローンはどのように機能しますか?

短期的で、毎月の最低支払額をどのように回避できるかを調べる代わりに、標準、延長、または収入ベースの返済計画を選択した場合に返済する合計金額を調べました。 。最終的に最もお金を節約できるので、私は標準の返済計画を選びました。

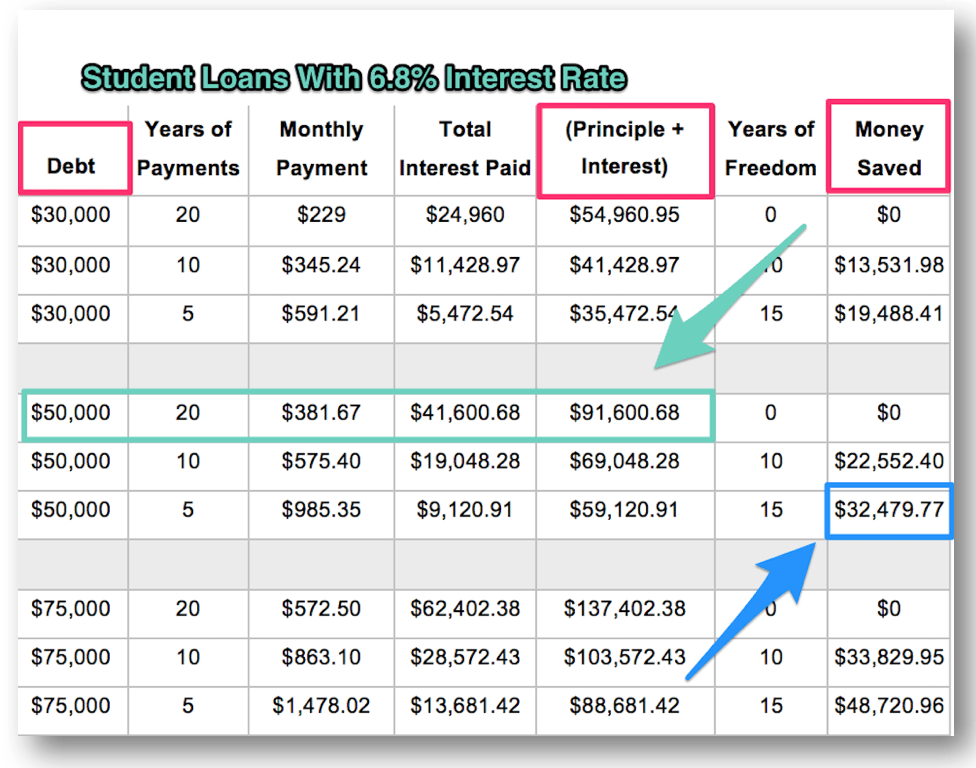

また、より速い利率でローンを返済した場合に返済する合計金額(元金+利息)と節約できる金額を計算して比較しました。私は5万ドルのローンで卒業することを予測していましたが、20年ではなく5年でローンを返済すれば、3万ドル以上節約できることに気づきました。年間36,000ドルしか稼げない人にとって、そのような節約は無視できませんでした。下の表をチェックして、自分の目で確かめてください。

私は各貸し手に支払うべき金額を調べ、金利が何を意味するのかを理解しました。私のローンのほとんどは、6.8%の金利の直接の助成を受けていないローンでしたが、いくつかははるかに低い2%の金利でした。返済計算機を使用して、債務雪崩法を使用して、最も高い金利のローンから始めて、一度に1つのローンに取り組むことで、最も多くのお金を節約できることに気付きました。

債務を支払う前に、小さな緊急資金として1,000ドルを節約しました。これはセーフティネットとしての私にとっては快適な数字であり、真の緊急事態にのみ使用することに厳格でした。それは私を貯金する習慣にさせました、そして私が私の銀行口座に1,000ドル以上を持っていれば、それから私は貯金を続けて私の借金を削り始めることができることを知っていました。

予算と前払い計算機を使用して、SMARTの野心的な目標を設定しました。最大のローンである6.8%の金利で約38,000ドルを、8年間で返済したいと考えました。 。私の方法は、給料から毎月200ドルを追加で予約することでした。私が最初に自分の予算を見たとき、それは私が余裕があると思った最も多かったです。そして、8年は長い時間のように見えましたが、私が行っていた20年の返済計画よりもはるかに短かったです。

ほとんどのローンには、最初の請求書の期限が切れる前に6か月または9か月の猶予期間がありました。しかし、私はスクールカウンセラーとしてフルタイムで働き始め、卒業後すぐに年間36,000ドルを稼ぎました。このお金を使って服や家具、新車を買う代わりに、学生ローンの支払いを始めました。猶予期間中はまだ利息が発生していなかったため、すべてのお金は元本に直接送られました。これは私が利子が積み重なる前に私のローンの元本を縮小した方法です。

支払い期日が到来したら、毎月の自動支払いを設定したので、支払いを逃すことはなく、わずかな利息の減少(.25%)が得られました。しかし、最低支払い額の代わりに、この自動引き出しを設定して、目標を達成するために支払う必要のある追加の200ドルを含めました。これにより、毎月の合計支払い額は約450ドルになりました。これを「追加の」支払いと見なす代わりに、家賃や電気代と同じように、450ドルの実際の請求書であるかのように振る舞いました。そうすれば、私はその余分なお金を他の場所で使うように誘惑されませんでした。毎月の支払いが、8年間でその多額のローンを返済するという目標を達成する唯一の方法であることを私は知っていました(これにより、約20,000ドルの利子を節約できました)。

カスタマーサービスに電話して問題を解決しましたが、何度か電話をかけ、何時間も保留になり、数か月の余分な経済的ストレスを感じた後、ようやく自動支払いを停止しました。全体像を念頭に置いたため、金利の引き下げを犠牲にしました。0.25%の利子を節約することに固執することなく、20,000ドルの節約を目指していました。そのための唯一の方法は、毎月追加の支払いを行うことでした。私は、ローンサービサーの不具合を邪魔するつもりはありませんでした。結局、請求書を月間カレンダーに入れて、毎月450ドルの支払いを手動で行いました。

数か月ごとに、私は自分の経費を調べて、お金を節約できる方法をさらに見つけました。

信じられないことですが、学生ローンが返済されるまでスマートフォンを手に入れませんでした。同僚にからかわれて、とても不便でした。古い学校のGPSを使用して道順を取得する必要があり、自宅のラップトップでメールやソーシャルメディアをチェックするだけでした。しかし、データパッケージのない「ダムフォン」を持っていると、何千ドルも節約でき、借金をさらに早く返済するのに役立ちました。

私は小さな有料の車を運転したので、車のローンはありませんでした。私は30分の通勤時間があり、すべての中で最高のガスセーバーは同僚との相乗りでした。相乗りは必ずしも便利ではありませんでしたが、毎月ガス代を大幅に節約できました。

衛星テレビプロバイダー、インターネットプロバイダー、携帯電話プロバイダーに電話して、毎月の請求額を下げる方法を確認しました。私はテレビや携帯電話の会社で成功しましたが、インターネットの会社で打ち負かしました。

欲しいものはたくさんありましたが、もっと無借金になりたかったのです。このようにして、私は満足感と満足の遅れに非常に満足しました。この最低限のライフスタイルはほんの短い期間であり、犠牲は結局それだけの価値があることを私は知っていました。

継続的に経費を削減することで、学生ローンでさらに多くのお金を投じることができました。毎月支払われるべき250ドルと、毎月支払うことを約束した200ドルの追加料金に加えて、私は学生ローンの口座にログインして、ランダムに追加の支払いを行うことがよくありました。たった50ドルだった場合もありましたが、通常はさらに200ドルほどでした。学生ローンの元本が縮小するのを見ると、中毒になり、元気が出て、思ったよりも早くローンを一掃していました。

経費を削減するだけでなく、誕生日、クリスマス、税金の時期に余分なお金を「見つけました」。贈り物の一部として小切手や現金を受け取ることがよくあります。また、税金からもお金を受け取ることがよくあります。このお金を他のことに使う代わりに、私は通常少しを使いましたが、そのほとんどを学生ローンに投げました。特に同僚がカンクンへの春休み旅行に行くとき、これは時々がっかりしました、しかし私は私が興味に浪費するであろうお金を無視することができませんでした。だから私は賞品に目を光らせていて、すぐに大学の借金から解放されることを知っていました。

非常に厳しい予算を維持し、可能な限り一貫して経費を削減し、大量の追加支払いを行った34か月後、私は最後にSallieMaeアカウントにログインしました。私は最後の学生ローンの支払いをして、喜びました。私はとてもジャックされていたので、紙吹雪が私のコンピューターからスプレーされてくると思いました…しかし、そのような運はありませんでした。彼らは他の支払いと同じようにそれを処理しました。念のため、$ 0の残高のスクリーンショットを撮りました。

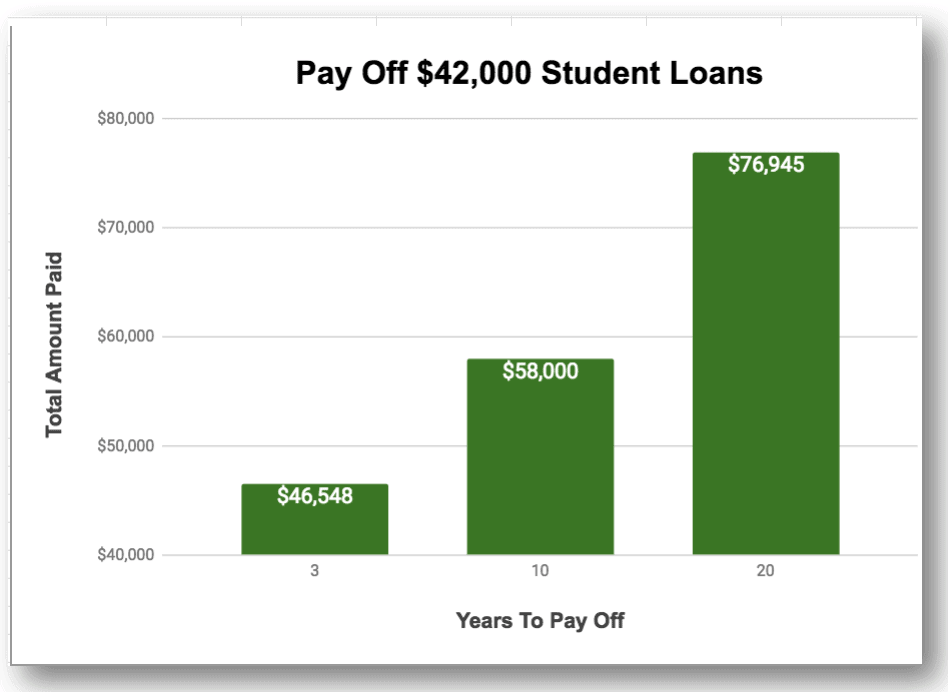

それはすべて価値があり、私の計画は思っていたよりもうまくいきました。 20年でローンを返済する代わりに、3年以内に借金を返済しました。これにより、17年間の支払いが節約されただけでなく、3万ドル近くの利息も節約できました。

これは、短時間の犠牲が大きな時間をどのように報ったかを示すビジュアルです。この例では、6.8%の利息で42,000ドルを使用します。以下の大幅な節約を確認してください:

学生ローンの数が私より多い場合は、貯蓄(または損失)がさらに大きくなるため、できるだけ早く借金を返済することがさらに緊急になります。あなたはあなたの正確な数を見つけるためにあなたの数をローン返済計算機に差し込むことができます。

何か別のことをしたかどうか尋ねられることがよくあります。私のためにローンを借り換えることができた、Credibleについて知っていたらよかったのにと思います。私は自分の金利が残酷であることを知っていましたが、借り換えについて尋ねたのは地元の銀行だけでした。当時、私には十分な公平性がなかったので、彼らは私に提供するのにこれ以上良いものはなく、私は他のどこにも目を向けませんでした。私が知っていたら、Credibleで借り換えを検討したでしょう。学生ローンの借り手仲間からこの会社の良いところを聞いたことがあります。彼らの低金利が得られれば、さらに多くの利子を節約できたはずです。

私が別の方法でやったであろう2番目のことは、余分なお金を稼ぐためにより多くのサイドハッスルを追求することです。私は仕事の給料が決まっていて、何時間働いても、どんなに優秀なカウンセラーでも、これ以上お金を稼ぐことはできませんでした。したがって、私は主に、できるだけ支出を少なくするために出て行くお金に焦点を合わせました。しかし、お金を稼ぐための無限の機会について私が今知っていることを知っていれば、私は何年も前にもっとサイドハッスルを始めていただろう。そうすれば、学生ローンをもっと早くなくすことができたはずです。

ミシェルと私を含む私たちの多くにとって、その最初のステップは学生ローンの返済でした。衝動の制御、予算編成、目標設定、および経費削減の方法を見つけることを実践すれば、あなたも専業主婦、RVでの生活を送るブロガー、またはあなたが持っている夢なら何でもできます。

著者の経歴: ヴァルブライトは通常、彼女の手先を追いかけたり、お金を賢くするための簡単な方法について話しているのを見つけることができます。彼女は「PayYourStudent Loans Fast」を書いたのは、無借金になることで人生が変わり、借金やお金の習慣のために好きではない生活を送っていると感じている何百万人もの人々を助けたいと思っているからです。 TheCommonCentsClub.comで彼女に参加することで、彼女の簡単なお金のヒントからインスピレーションを得ることができます

借金はありますか?どのくらいの借金がありますか?