まず、私について少し知っておく必要があります(私はAdeptDebtのBachで、新婚金融について書いています)。なぜ私が学生ローンに関するゲスト投稿を書くことにしたのかを知っておく必要があります。さて、私は学生ローンの全国平均の約3倍を持っており、できるだけ早く返済することを決意しています!

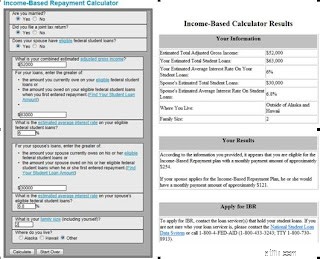

どうして76,000ドルのローンを組むことができたのですか? 私は弁護士でも医者でもありません。それならローンは大丈夫でしょう?馬鹿げたことは何もしませんでした。車を買うためにローンを使ったり、春休みに行ったりしませんでした。私の両親は私が助成金を得るにはあまりにも多くのお金を稼ぎ、私の教育にお金を払うのに十分ではありませんでした。私は学部でいくつかの奨学金を取得し、大学院で部分的な授業料/手数料の免除を受け、週に30時間働きましたが、それでも費用を賄うには十分ではありませんでした。私は比較的役に立たない(まあ、それは私を大学院に入れました)社会科学の学位を取得するために旗艦の公立学校に行き、次に州外($)の州立学校に行ってその分野の専門職学位を取得しました私は今働いています。大学院は素晴らしい決断でした。私はその選択をまったく後悔していませんが、私の教育的選択の組み合わせにより、約76,000ドルの学生ローン、63,000ドルの連邦ローン、13,000ドルの民間ローンが残りました(アフリカでの海外留学) 。 これは大きな決断です。 他の学生ローンオプションよりもこのプランを選択するのは危険です。たとえば、10年間の就職がないので、赤ちゃんと一緒に家にいるのをやめることはできません。私の仕事を失うか、民間部門の仕事に切り替えることはまた、私を巨額の月々の支払いまたはIBR計画の25年のいずれかに切り替えることになります(それはひどいでしょう)。また、計算機によると、AGIが110,000ドルを超える場合、IBRの資格を得るのに十分な債務がありません。私が残した7年が終わる前のある時点で(うまくいけば)これにぶつかると思いますが、これを回避する方法もあります。 シナリオ: 私たちがあまりにも多くのお金を稼いだ場合(私の学生ローンと私の夫の合計を概算すると11万ドル以上ですが、家族の規模を拡大するための子供がいる場合はさらに多くなります)、公務員はまだ10年を数えますが、私は標準に行かなければなりません、または私が10年に達するまで、700ドル以上の月々の支払い。しかし…他の生産的なストリームにお金を投入することで、AGIを大幅に下げるのは非常に簡単です。これについてはウェブ上にたくさんの情報がありますが、基本的には401k / 401b / TSPプラン(1人あたり約15,000ドル)を最大限に活用し、AGIを下げるためのフレックス支出プランなどにお金を入れることができます。また、毎年2,000ドルの学生ローンの利子を差し引くことができるため、AGIが低下します。境界を超える控除と呼ばれるものはすべて、AGIを下げます。 その他の考慮事項: 私の夫は学校に戻って教育の学位を取得しています。これは、彼の3万ドルのローンが現在延期されているにもかかわらず、共同収入に基づいて合計金額を支払うことを意味します。彼はまだローンを組んでおり、最終的には合計で約40,000ドルになる可能性があります。私が公務員として10年の返済を達成し、私のローンが許された7年間で、彼はまだ6年間彼を続けることができます。その時点で、彼は私の借金なしではIBRの資格を得ることができませんが、通常の計画に切り替えて、公務員の許しを自分で行うことができます。あなたがまだ学校に通っていて、公務員になることを合理的に期待できる場合、一部の人々は実際にIBRの資格を得るために追加のローンを組むように勧められるかもしれません 。特に収入に関連して、彼らが50,000ドルまたは500,000ドルを借りているかどうかにかかわらず支払いは同じであり、彼らが10年間にわたって支払うものと貸し出されたものとの差額は銀行に預けることができます。これはもちろんギャンブルであり、システムがどのように機能するかではありませんが、意図しない結果として言及する必要があります IBRと許しプログラムの。私たちの収入が増えるにつれて、私たちは毎月より多く支払うでしょう。ただし、元の63,000ドルの債務に対して10年間で月平均400ドルの支払いを行うと、合計で48,000ドルの支払いが行われ、はるかに管理しやすくなります。これは倫理的ですか?そう思います。私は返済を期待せずにローンを借りませんでした、そして私は仕事をするために大学院の学位を持っている必要があります、公共部門は良い人を必要とします、そして私はまだ私が返すもののかなりの部分を払っています政府。私は学生ローンの救済(最近メディアで話題になっているもの)があるべきだという考えに同意しません。なぜなら、学生ローンは彼らの上にとどまり、システムで作業すれば管理できるからです。大学は請求できる金額を制限する必要がありますか?多分。ただし、連邦政府の学生ローンの上限が上がり続け、プライベートローンが利用可能である限り、これは変わりません。 安っぽい率と信じられないほどの量 。高等教育機関は、それが正しいか間違っているかにかかわらず、市場から得られるものを請求します。重要なことは、学生ローンを検討し、学生ローンを支払うすべての人が可能な限り情報を得て、そこにあるあらゆる機会を利用することです。

これは大きな決断です。 他の学生ローンオプションよりもこのプランを選択するのは危険です。たとえば、10年間の就職がないので、赤ちゃんと一緒に家にいるのをやめることはできません。私の仕事を失うか、民間部門の仕事に切り替えることはまた、私を巨額の月々の支払いまたはIBR計画の25年のいずれかに切り替えることになります(それはひどいでしょう)。また、計算機によると、AGIが110,000ドルを超える場合、IBRの資格を得るのに十分な債務がありません。私が残した7年が終わる前のある時点で(うまくいけば)これにぶつかると思いますが、これを回避する方法もあります。 シナリオ: 私たちがあまりにも多くのお金を稼いだ場合(私の学生ローンと私の夫の合計を概算すると11万ドル以上ですが、家族の規模を拡大するための子供がいる場合はさらに多くなります)、公務員はまだ10年を数えますが、私は標準に行かなければなりません、または私が10年に達するまで、700ドル以上の月々の支払い。しかし…他の生産的なストリームにお金を投入することで、AGIを大幅に下げるのは非常に簡単です。これについてはウェブ上にたくさんの情報がありますが、基本的には401k / 401b / TSPプラン(1人あたり約15,000ドル)を最大限に活用し、AGIを下げるためのフレックス支出プランなどにお金を入れることができます。また、毎年2,000ドルの学生ローンの利子を差し引くことができるため、AGIが低下します。境界を超える控除と呼ばれるものはすべて、AGIを下げます。 その他の考慮事項: 私の夫は学校に戻って教育の学位を取得しています。これは、彼の3万ドルのローンが現在延期されているにもかかわらず、共同収入に基づいて合計金額を支払うことを意味します。彼はまだローンを組んでおり、最終的には合計で約40,000ドルになる可能性があります。私が公務員として10年の返済を達成し、私のローンが許された7年間で、彼はまだ6年間彼を続けることができます。その時点で、彼は私の借金なしではIBRの資格を得ることができませんが、通常の計画に切り替えて、公務員の許しを自分で行うことができます。あなたがまだ学校に通っていて、公務員になることを合理的に期待できる場合、一部の人々は実際にIBRの資格を得るために追加のローンを組むように勧められるかもしれません 。特に収入に関連して、彼らが50,000ドルまたは500,000ドルを借りているかどうかにかかわらず支払いは同じであり、彼らが10年間にわたって支払うものと貸し出されたものとの差額は銀行に預けることができます。これはもちろんギャンブルであり、システムがどのように機能するかではありませんが、意図しない結果として言及する必要があります IBRと許しプログラムの。私たちの収入が増えるにつれて、私たちは毎月より多く支払うでしょう。ただし、元の63,000ドルの債務に対して10年間で月平均400ドルの支払いを行うと、合計で48,000ドルの支払いが行われ、はるかに管理しやすくなります。これは倫理的ですか?そう思います。私は返済を期待せずにローンを借りませんでした、そして私は仕事をするために大学院の学位を持っている必要があります、公共部門は良い人を必要とします、そして私はまだ私が返すもののかなりの部分を払っています政府。私は学生ローンの救済(最近メディアで話題になっているもの)があるべきだという考えに同意しません。なぜなら、学生ローンは彼らの上にとどまり、システムで作業すれば管理できるからです。大学は請求できる金額を制限する必要がありますか?多分。ただし、連邦政府の学生ローンの上限が上がり続け、プライベートローンが利用可能である限り、これは変わりません。 安っぽい率と信じられないほどの量 。高等教育機関は、それが正しいか間違っているかにかかわらず、市場から得られるものを請求します。重要なことは、学生ローンを検討し、学生ローンを支払うすべての人が可能な限り情報を得て、そこにあるあらゆる機会を利用することです。