ローンの形でお金を借りるときは、一定期間内にローンの金額と利息を返済する必要があります。この返済は通常、3年であろうと30年であろうと、ローンの全期間にわたって行われます。

新しいローンを取得するための契約に署名する前に、支払いが時間の経過とともにローンにどのように適用されるかを正確に理解しておくと役立ちます。ご覧ください。

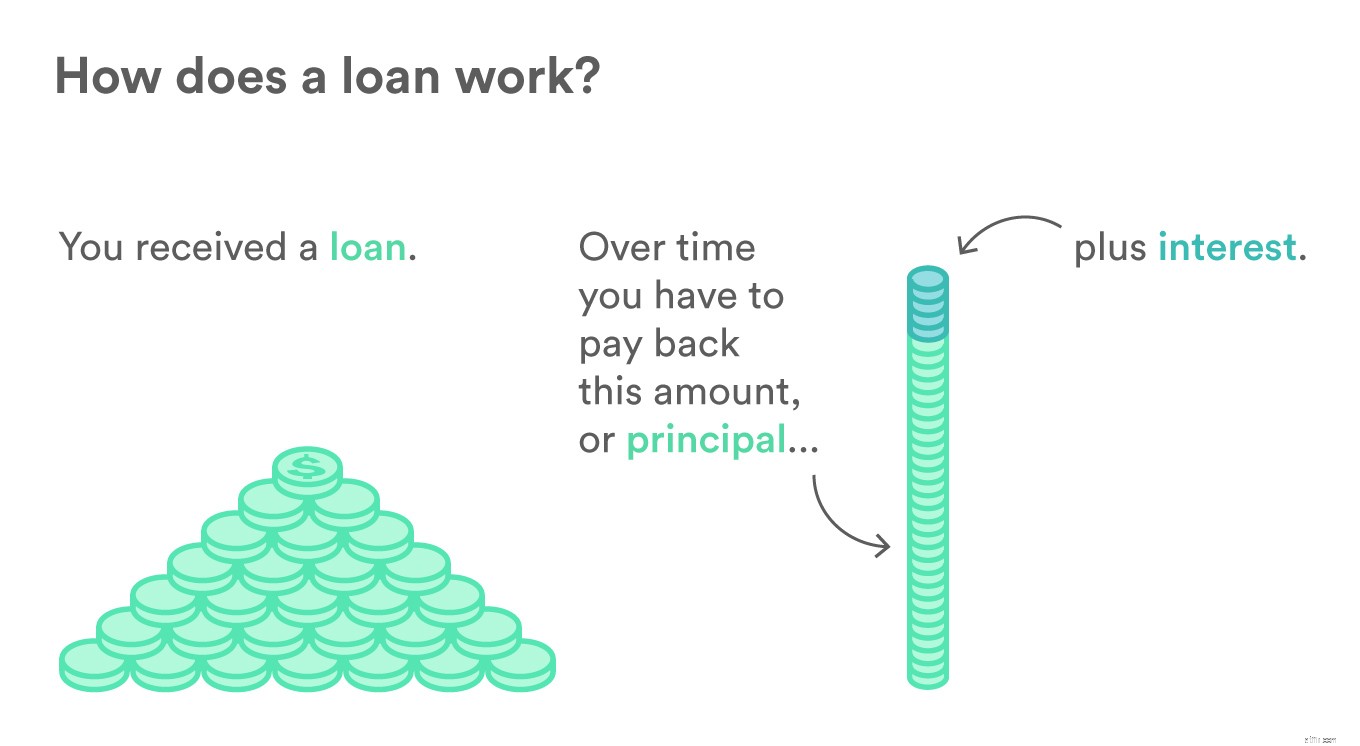

ローンとは、あなた(借り手)が貸し手からお金を受け取るという約束であり、定義された期間にわたって、追加の利子を付けて、借りた合計を返済します。各ローンの条件は、貸し手が提供する契約で定義されています。担保付ローンとは、借り手が資産(住宅など)を担保として差し入れることができるローンです。これにより、貸し手はローンに対する自信を深めることができます。無担保ローンは無担保で承認されたローンであるため、貸し手はより多くのリスクを負います。

無担保で担保付きのローンを組む前に、まず申請する必要があります。金融機関と貸し手は、最初にソフトクレジットプルを実行して、適用するための最小要件を満たしていることを確認します。あなたが申請を進める場合、貸し手はあなたの信用履歴を確認するためにハードクレジットチェックを行います。

自分の信用履歴を確認したい場合は、主要な信用機関の1つに信用報告書を要求できます。 Experian、Transunion、およびEquifax。各貸し手に毎年無料のレポートをリクエストできるので、貸し手が何をレビューするかを確認できます。

あなたの信用力は、提供される金利に影響を及ぼします。あなたが良いクレジットスコアを持っている場合、貸し手はあなたがあなたのローンを返済するというより安心感を持ち、あなたに低金利または多分より多くの金額を提供します。クレジットスコアが低い場合は、ローン申請書を提出する前にスコアをバックアップして、より良いローンのオファーを確認することをお勧めします。

続きを読む:6つの簡単なステップでクレジットを作成する方法

金利は、元本に加えて借り手が支払うローンの割合です。あなたがそのお金を使うために貸し手に支払う料金としてそれを考えてください。ローンの種類と同様に、提供される金利にはさまざまな種類があります。

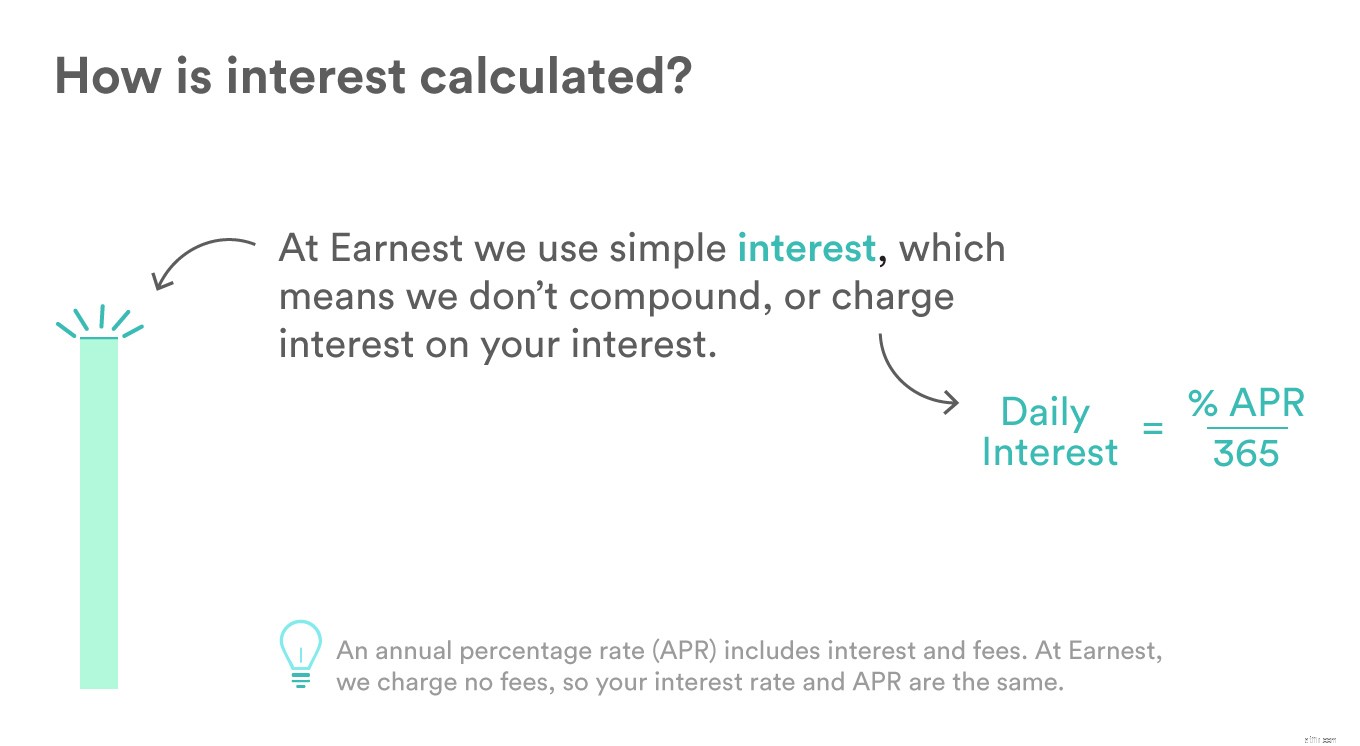

最も明確で単純なレートは、各支払い期間で元本に乗算され、支払われるべき利息が求められます。たとえば、家族から2,000ドルを借りて、1年以内にローンを返済するときに、家族が5%の利息を要求した場合、返済期間の終了時に2100ドルの借金があります。

クレジットカードや普通預金口座で一般的な複合金利は、元本と以前に獲得した利息に利息を請求します。たとえば、1年間に5%の割合で2,000ドルを借りる場合、最初の1年間に100ドルの利息を支払うことになります。 2年目には、その年の$ 2,100で5%の利息の支払いを計算するので、$ 2,205を支払う必要があります。

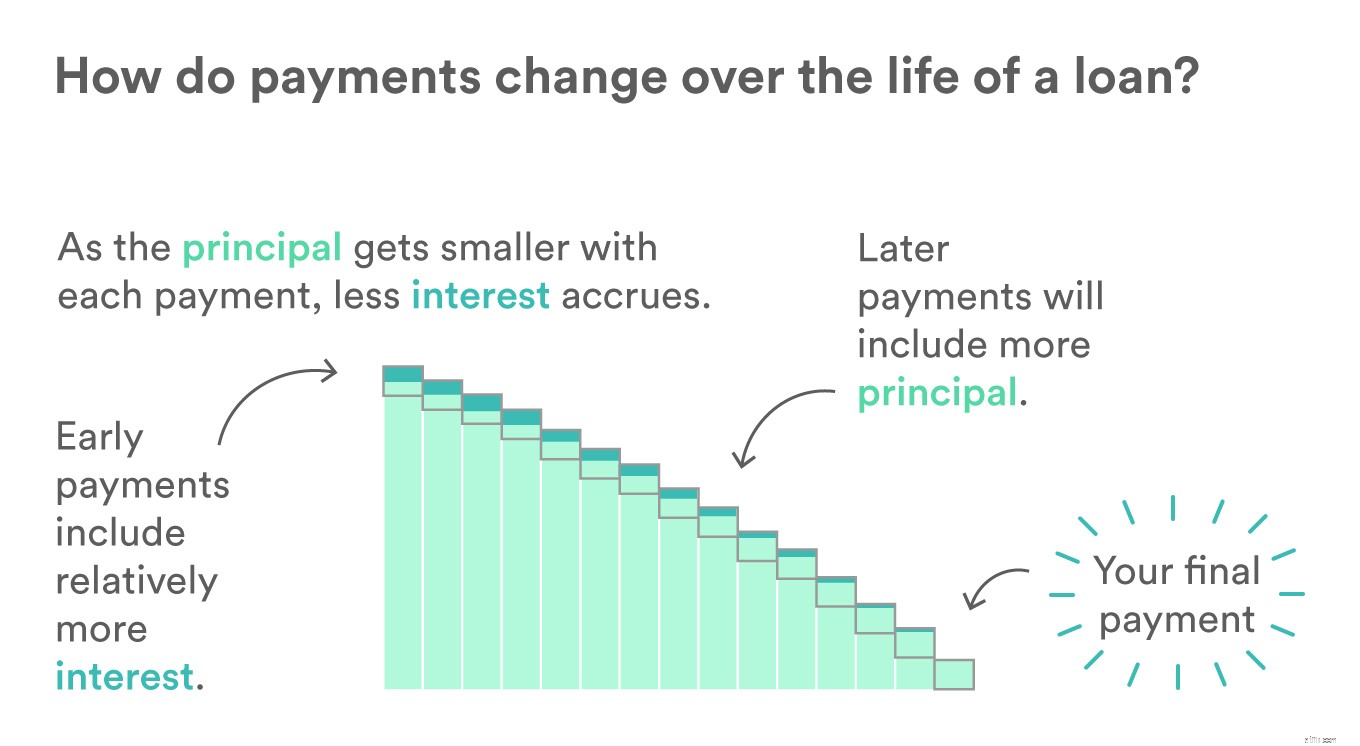

償却ローンは、借り手がローンの開始時に元本ではなく、より多くの利息を支払うように設計されています。時間の経過とともに、各支払いの元本の金額は増加し、元本と元本に請求される利息の金額を調整します。支払期日は何年にもわたって同じままですが、返済額(元金と利息)はローンの存続期間中に変化します。これらは自動車ローンや住宅ローンで人気があります。

固定金利は前もって定義され、ローンの期間中同じままになります。これにより、支払いの予算が予測可能になります。

変動(または調整可能)レートは、市場金利の変化を反映するために、ローンの存続期間にわたって変化します。これは、ローンの金利がローンの期間中に上下する可能性があることを意味します。

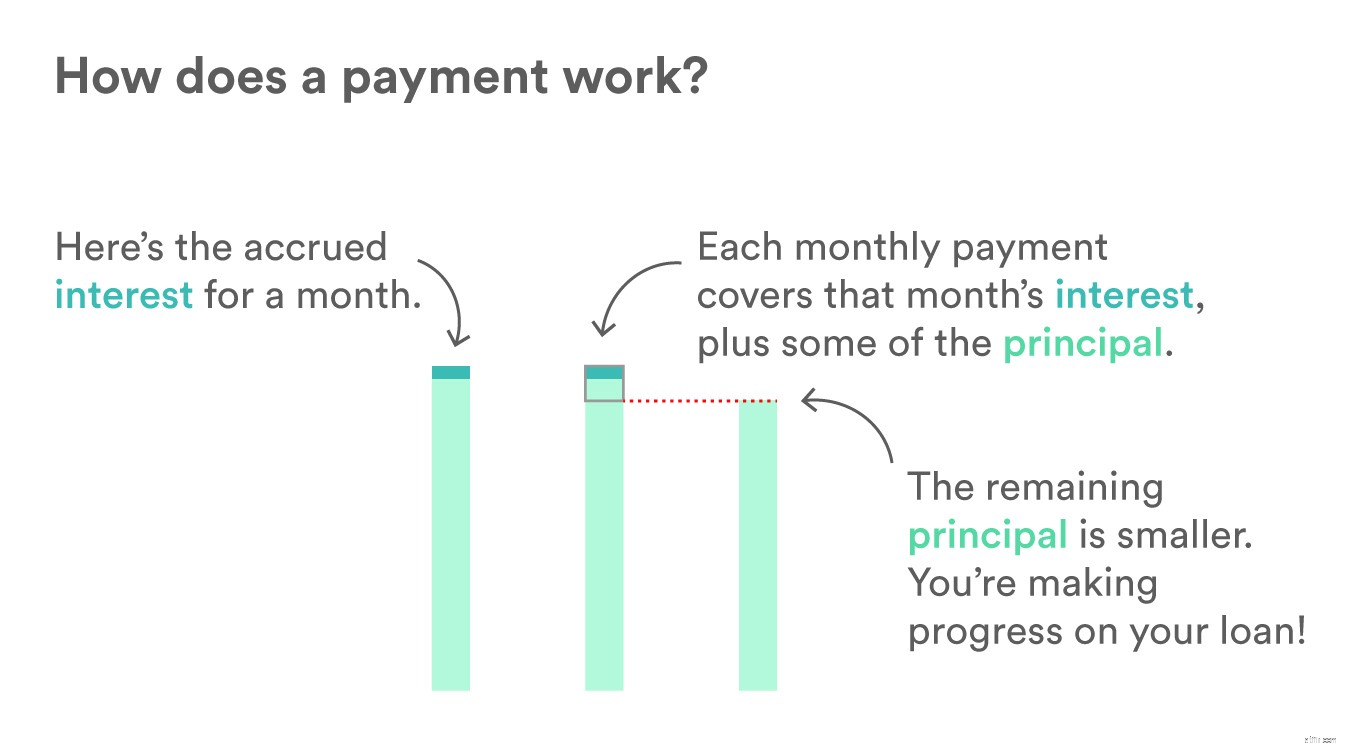

ローンは、定義された期間にわたって事前に定義された増分で支払われます。車のローンに対して毎月支払いを行うとすると、各支払いは未払いの利息と元本の一部をカバーします。支払いに適用できる金額が多いほど、各支払いでノックアウトする元本が多くなります。元本を返済し、ローンをすばやくまとめることは、利息の支払いに費やしたであろうお金を節約できることを意味します。

Earnestが私たちと一緒にローンを返済するクライアントに提供する機能の詳細については、「Earnestで学生ローンを返済する:クライアントとしてできる7つのすばらしいこと」を参照してください。

ローンの元本は支払いごとに少なくなるため、発生する利息は少なくなります。これは、時間の経過とともに、毎月の支払いが利息の支払いに使われることが少なくなり、元本の支払いが増えることを意味します。これは、長期間にわたって徐々にシフトする15年または30年のローンで最も簡単に確認できます。

学生ローンの借り換え :学生ローンの借り換えにより、借り手は教育の資金を調達するために借りたローンの金利を調整することができます。この調整された率は、彼らの現在の財政状態をよりよく反映しています。これは、在学してから収入、キャリア、またはクレジットスコアが向上した人に適しています。

私立学生ローン :教育費を賄うために個人ローンを利用しようとしている学校に在籍している学生にとって、これ以上探す必要はありません。借り手と共同署名者が一緒にこのステップを踏むように教育する、クリーンでシンプルなアプリケーションを構築しました。