これが私たちについて知っておくべきことです:私たちはクレジットスコアを嫌います。うん、彼らは偽物だ。しかし、それらはほんのわずかな「私は借金が大好き」のスコアにすぎませんが、それらを完全に無視するべきではありません。 。 。特にあなたのスコアはあなたの信用報告書に結びついているので。あなたが無借金で、大手銀行や貸し手があなたをどう思っているかを気にしない場合でも、間違いや詐欺の兆候がないか信用報告書をチェックする必要があります 年に一度。

ただし、レポートをふるいにかけると、特にクレジットレポートの読み方や、探すべき危険信号の種類がわからない場合は、かなり混乱する可能性があります。取り入れることはたくさんありますが、心配しないでください。重労働を行ったので、あなたはそうする必要はありません。

準備ができたら、すべてを見ていきましょう あなたはあなたの信用報告書を読む方法について知る必要があります。

クレジットレポートは、信用履歴のレポートカードのようなものです。それは潜在的な貸し手があなたにお金を貸すことがどれほど危険であるかを決定するために使うことができます、それは基本的にあなたが時間通りにあなたの毎月の支払いを支払う可能性がどれだけあるかです。あなたの信用報告書は彼らに伝えることができます:

Equifax、Experian、TransUnionなどの信用調査機関または信用報告会社は、ローンまたはクレジットアカウントの提供を検討している企業に情報を提供します。これらの支局はすべて独立して運営されているため、使用した貸し手から提供された情報によっては、レポートが若干異なる場合があります。

先ほどお話しした主要な信用調査機関のそれぞれから、毎年1部の無料の信用調査を許可されています。ただし、レポートは自動的にメールで送信されるわけではありません。レポートを要求する必要があります。また、各代理店はあなたに関するさまざまな詳細をファイルに保存しているため、3つすべてを確認する価値があります。カードを正しくプレイすれば、カードをずらして、ほぼ四半期ごとに無料のレポートを受け取ることができます。

信用調査の取得方法がわかったので、危険信号を検査する必要がある4つの主要な領域について説明します。これらは、個人情報の盗難の可能性を見つけるのに役立つ可能性があるので、耳を傾けてください!

このセクションには、以下を含む、あなたを特定するために使用される可能性のある個人情報が含まれています。

危険信号: このセクションのすべてはあなたを参照する必要があり、あなたの名前を共有する他の誰か(あなたを見て、スミスさん)ではありません。念のため、社会保障番号を再確認してください。

リストされているすべてのアドレスが実際に住んでいた場所であることを確認してください。テキサス州ワクサハチーに行ったことがないが、7年間そこに住んでいたと報告されている場合は、間違いなくフォローアップしたいと思います。後で、実行する場合に従うべき手順を共有します レポートでエラーを見つけます。

レポートの大部分はこのセクションにあります。あなたの信用履歴には以下が含まれます:

危険信号: このセクションを読んで読み直し、リストされているすべてが正しいことを確認してください。とった?わかった。もう一度確認してください。真剣に。なじみのないアカウントを探し、支払いが遅れていることを確認します(実際にはそうではなかった場合)。

クレジットカードアカウントを閉鎖した場合は、クレジットレポートに閉鎖済みとして表示されていることを確認してください。また、あなたの同意なしにあなたの名前でクレジットラインが開かれていないことを確認してください。これは巨大な 危険信号であり、個人情報の盗難のリスクがあることを意味する場合があります。

この部分を空白にします。破産や判決など、ここに記載されている財務活動は公共記録から取得され、その一部は7〜10年間信用報告書に残る可能性があります。

危険信号: レポートのこの部分でエラーが見つかることは非常にまれですが、とにかくスキャンする価値があります。このセクションの間違いはできるだけ早く解決する必要があります。

ここには、信用報告書を要求したすべての企業の詳細なリストが表示されます。信用照会には、ソフトとハードの2種類があります。ソフトな問い合わせは、販促資料を送りたい企業や、現在の債権者があなたの財政状態をチェックしているだけです。実際にクレジットカード、ローン、住宅ローンを申し込むときに、厳しい問い合わせがあります。

危険信号: あなたがもう借金をしていないのなら、あなたはあなたの報告についてどんな難しい質問もするべきではありません。あなたが許可しなかった難しい問い合わせは、誰かがあなたの情報を使って債務を申し込む可能性があるという兆候です。古い問い合わせは、約2年後にレポートから消えるはずです。

オープンアカウントとは、あなたが開設したが正式に閉鎖されたことのないクレジットラインのことです。あなたが知っている、あなたが電話してキャンセルするのを忘れたその完済したデパートのクレジットカードのように。クレジットカードを何年も使用していない場合でも、アカウントを閉鎖するまで、クレジットレポートに未決済のアカウントとして表示されます。さあ、先に進んで完全に閉じましょう。

クレジットレポートの「U」は「未分類」を表します。これは、レポートが取得された時点でアカウントが更新されていないことを意味します。これは、クレジットレポートのアカウントの横に表示される可能性のある多くのステータスコードの1つです。このようなコードは通常、期限が過ぎている、コレクションに送信されているなど、アカウントに問題があることを示しています。

アカウントが新しく、まだ支払いを行っていない場合にも、「U」が表示される場合があります。繰り返しになりますが、アカウントを開設しなかった場合は、調査する必要のある警告サインです。

ほとんどの人は、あなたの個人情報を合法的に使用してあなたの信用報告書にアクセスすることはできません。ただし、信用を引き出すことが許可されている組織には、銀行、債権者、貸し手、保険会社または公益事業会社、潜在的な家主、収集機関、潜在的な雇用主、政府など、いくつかの種類があります。

誰があなたのクレジットスコアにアクセスできるかに関する法律は州ごとに異なります。まったく心配している場合は、調査を行って、あなたが住んでいる場所の法律を調べてください。

無料のクレジットチェックを受け取った場合、そうでない場合でも驚かないでください。 あなたのクレジットスコアを含めてください。これを確認するには、無料のWebサービスを使用するか、myFICOまたは別の信用調査機関を通じて料金を支払う必要があります。

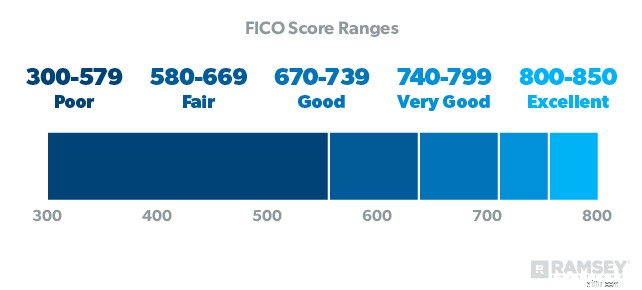

すべてがそれに帰着するとき、クレジットスコアは実際には単なる「私は借金が大好き」のスコアであることを忘れないでください。そうです、「良いスコア」は単にあなたがデットゲームをどれだけ上手くプレイしたかを示しています。実際の純資産や銀行にある金額は反映されていません。言い換えれば、それは本当に誇りに思うことではありません。優れたクレジットスコアを維持する唯一の方法は、借金を抱えてそこにとどまることです。いいえ、ありがとうございます。

クレジットスコアなしで生活することが可能です。これはまさにデイブが推奨することです。しかし、それはあなたがそれを下げるためにあなたの信用を捨てるべきであるという意味ではありません!借金の返済を開始し、返済が完了したらクレジットアカウントを閉鎖し、および 新しい借金を負わないでください。赤ちゃんのステップをたどっている場合は、その不確定なスコアに到達する必要があります (信用調査機関がクレジットを使用しない人々に使用する用語)数か月から数年以内。注意:クレジットはそうではありません クレジットスコアが低いのと同じです。

場合によります。さっきも言ったように、ソフトな問い合わせとハードな問い合わせがあります。ソフトな問い合わせは、あなたが知らないうちに常に発生します。会社があなたにプロモーションオファーを郵送することを計画している場合、会社はあなたのクレジットスコアをチェックするかもしれません。これらの問い合わせは、クレジットスコアにはまったく影響しません。

ただし、難しい問い合わせが発生する前に、実際の同意が必要です。これらはあなたのクレジットスコアに影響を与え、あなたが知らないうちに合法的に行うことはできないので、簡単に呼吸できますが、あなたのクレジットを監視することになると怠けないでください。少なくとも年に1回は信用報告書を確認してください。許可していない厳しい問い合わせに気付いた場合は、信用調査機関に異議を申し立てる必要があります。

あなたの信用報告書の間違いは、エラーを示している代理店に報告する必要があります。見つけた間違ったアイテムと、それを論争している理由を記載した手紙を書いてください。

クレジットカードを閉鎖したが、それでもクレジットレポートに未決済のアカウントとして表示されているとします。必要な作業は次のとおりです。ドキュメントと、それが間違いであることを証明するために必要な証拠を収集します。次に、これらすべてを証明された郵便で信用調査機関に送信します。また、領収書を忘れずに送ってください。代理店の対応期間は30日しかないため、かなり迅速に動きが見られるはずです。

信用報告書の読み方を学ぶことは最初は複雑に思えるかもしれませんが、何を探すべきかがわかったので、それほど難しくはありません。また、前に述べたように、少なくとも年に1回は信用調査を行うことをお勧めします。なんで? なぜなら クレジットレポートを常に把握することは、個人情報の盗難から身を守るための優れた方法です。 だからあなたが保護されていることを確認してください!