あなたは台所のテーブルに座って、コレクションの通知を見つめ、物事をどのように機能させるのか疑問に思っています。最近仕事を失い、借金が圧倒的に増えているのかもしれません。そして、あなたはそれを考えます—あなたが考慮する必要があるとは思わなかったその言葉:破産 。

時々あなたの状況は破産があなたの唯一の選択肢のように見えるほど絶望的に見える。あなたが怖くて隅に戻ったと感じるかもしれないことを私たちは知っていますが、破産は軽率に行う決定ではありません。自分の状況に最適な決定を下せるように、破産とは何か、破産の種類は何かを正確に知ることが重要です。

独占のゲームに負けるだけの方法ではなく、現実の破産ははるかに深刻です。裁判官の前に行き、借金を返済できないと彼らに告げるときです。次に、状況に応じて、彼らはあなたの借金を消すか、あなたがそれらを返済するための計画を立てます。人々が破産を申請する理由はいくつかあります。たとえば、失業、離婚、救急医療、家族の死亡などです。実際、2018年には73万件を超える非事業破産が提起されました。 1 クレイジーです!

しかし、破産はあなたの財政以上に影響を与える主要なライフイベントです。あなたが仕事に応募したり、家を購入したり、ビジネスを始めたりしようとしているときに、それはあなたに従うことができます。人々はそれを「新たなスタート」と見なすかもしれませんが、破産は症状のみを治療し、問題は治療しません。

破産はないことを知っておくことも重要です。 明確な学生ローン、政府債務(税金、罰金または罰金)、再確認された債務(現在のローンの条件に再コミットする場合)、養育費または扶養手当。したがって、それらがあなたの唯一の借金である場合、破産はあなたの道ではありません。

破産の一般的な目標は債務を清算することですが、すべての破産が平等に作成されるわけではありません。実際、破産には6つの異なるタイプがあります。

第7章:清算

第13章:返済計画

第11章:大規模な再編成

第12章:家族農家

第15章:外国の場合に使用

第9章:自治体

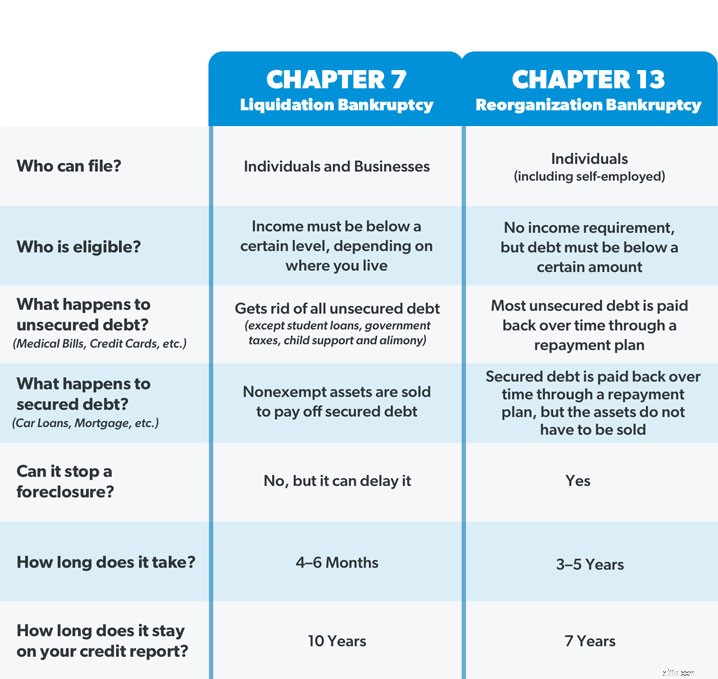

このリストを一目見ただけで、2番目にゾーンアウトされた可能性があります。大丈夫。おそらく、あなたは個人の破産の最も一般的な2つのタイプである第7章と第13章のみを扱っているでしょう。(章 法律が定められている米国破産法典の特定のセクションを指しているだけです。 2 )ただし、オプションに精通しているように、各タイプを見ていきます。

清算または直接破産としても知られている第7章は、個人にとって最も一般的なタイプの破産です。裁判所に任命された受託者は、債権者(あなたがお金を借りている人々)に返済するためにあなたの資産(あなたが所有する価値のあるもの)の清算(売却)を監督します。残りの無担保債務(クレジットカードや医療費など)は通常、消去されます。ただし、前述したように、これには、学生ローンや税金など、破産によって許されない種類の債務は含まれていません。

さて、あなたが住んでいる州によっては、裁判所があなたに売却を強制しないものがいくつかあります。たとえば、ほとんどの人は、第7章の破産の間、家、車、退職金などの基本的な必需品を保持することができますが、何も保証されていません。第7章も差し押さえを止めることはできず、延期することしかできません。あなたがまだお金を借りているものを保持する唯一の方法は、借金を再確認することです。つまり、あなたはローン契約に再コミットし、支払いを続けることを意味します。しかし、ほとんどの第7章の破産は資産がない場合です。つまり、売却するのに十分な価値のある資産はありません。

裁判所があなたの債務を返済するのに十分なお金を稼がないと判断した場合にのみ、第7章破産を申請することができます。この決定は、あなたの収入を州の平均と比較し、あなたが可処分所得を持っているかどうかを確認するためにあなたの財政を調べる平均テストに基づいています(別名平均 )あなたが債権者に借りているもののまともな金額を返済する。収入が少なすぎてそうできない場合は、第7章の資格を得ることができます。

第7章破産を申請する場合は、債権者会議に出席する必要があることに注意してください。 あなたがお金を借りている人々があなたの借金とあなたの財政についてあなたにあらゆる種類の質問をすることができるところ。ええ、それはそれが聞こえるのと同じくらい楽しいです。第7章の破産も10年間信用報告書に残り、8年後まで再度申請することはできません。

第7章の破産はしばしばあなたの債務を許しますが、第13章の破産は基本的にそれを再編成します。裁判所は、無担保債務の一部と有担保債務のすべてを3年から5年の期間にわたって返済できるように、月々の支払い計画を承認します。毎月の支払い額はあなたの収入とあなたが持っている負債の額に依存します。しかし、裁判所はまた、あなたを厳しい予算に入れ、あなたのすべての支出をチェックするようになります(痛い!)。

第7章とは異なり、この種の破産により、資産を維持し、破産できない債務に追いつくことができます。第13章では、住宅ローンを最新の状態にする時間を与えることで差し押さえを停止することもできます。

無担保債務が419,275ドル未満であり、有担保債務が1,257,850ドル未満である限り、誰でも第13章破産を申請できます。 3 さらに、税務申告について最新の情報を入手する必要があります。また、第13章の破産は7年間信用報告書に残り、2年後まで再度申請することはできません。

ほとんどの場合、第11章破産は、事業または企業を再編成するために使用されます。企業は、債務を返済しながら会社を運営し続ける方法についての計画を考え出し、裁判所と債権者の両方がこの計画を承認する必要があります。不動産投資家など、第13章の資格を得るには債務が多すぎるが、価値の高い不動産や資産もたくさんある個人も、第11章に基づいて申請することを選択できます。ただし、プロでない限りアスリートや有名人なら、おそらくこれを台無しにすることはないでしょう。

これは、家族の農民や漁師がすべてのものを売ったり、財産を差し押さえたりする必要をなくすことができる返済計画です。第13章の破産に似ていますが、第12章はもう少し柔軟性があり、債務限度額が高くなっています。

第15章では、国際的な破産問題を扱い、外国の債務者に米国の破産裁判所へのアクセスを提供します。

第9章破産は、町、市、学区などが借りているものを再編成して返済することを可能にするもう1つの返済計画です。

お住まいの地域の破産法の詳細については、米国裁判所のウェブサイトをご覧ください。

他の種類の破産は特に特定の個人または企業を対象としているため、ほとんどの人は第7章または第13章の資格しかありません。これらの違いを示すために並べて比較します。

第7章と第13章の破産の最大の違いは、個人の資産と収入レベルにあります。たとえば、誰かが最近失業したり、不安定な収入を得た場合、彼らは第7章の破産に陥る可能性があります。しかし、ミーンズテストで債務を返済するのに十分なお金を稼ぐことがわかった場合、代わりに第13章に分類されます。住宅差し押さえを回避することが最優先事項である場合は、第13章に申請することもできます。タイミングが問題になる場合は、第13章よりも大幅に高速であるため、第7章に申請することもできます。

しかし、破産は神経を痛める経験であり、第7章と第13章のどちらかを選択することは、2つの悪のうちの小さい方を選択しようとするようなものです。どちらの場合も、プライバシーは窓の外に出ます。すべての情報は、裁判所が確認できるように文字通りテーブルに配置されます。次に、債務者が毎月の支払いを行うことができないため、全国の第13章破産事件の約半分が却下されているという事実があります。 4

そして、あなたが破産手続きを行っている間、債権者は法的にあなたを金銭で追い詰めることはできませんが、第13章で支払いを逃した場合、裁判所はどのクレジットカード会社よりも困難にあなたを追いかけます。債権者はあなたの給料から直接彼らのカットを取る能力を持っており、あなたの家は差し押さえに入るかもしれません。

破産はあなたのすべての問題を消すことができる魔法の杖のように見えるかもしれません。しかし、それは魔法のような体験とはほど遠いものであり、大きな感情的な犠牲を伴います。デイブ・ラムジーは、彼がお金を扱う方法を完全に変える前に破産を申請しました、そして彼は誰にもそれを考慮するように決して忠告しません。実際、破産は離婚と同じカテゴリに分類されると彼は言います。これは、他のすべての可能なルートを最初に試した後の最後の手段にすぎないはずです。

それでは、破産の申請を完全に回避できるいくつかの方法を見てみましょう。

あなたがどんなに深い借金をしていても、それは 破産を回避することが可能です。あなたはただあなたの選択肢を知る必要があります。破産を申請せずに債務から抜け出すのに役立ついくつかの手順を次に示します。

何かをする前に、食料、公共料金、避難所、交通機関の4つの壁が覆われていることを確認する必要があります。寝る家や食べる食べ物がなければ、借金から抜け出すためのエネルギーはありません。ですから、まず自分自身と家族の世話をしていることを確認してください。コレクターは待つことができます。

その前に、第13章の破産で、裁判所はあなたに予算を課し、あなたの支出を追跡します。しかし、真実は、破産を申請することなくそれらのことを行うことができるということです。あなたが最後の一歩を踏み出しているのなら、予算を立てることは完全なゲームチェンジャーになる可能性があります。お金がどこに向かっているのかを不思議に思うのではなく、どこに向かっているのかを追跡することで、自分が持っていることにさえ気づかなかったお金を見つけることができます。そして、ええ、予算編成はまた、債務を返済するためにすべての不要な費用を削減することを意味します。ケーブルとサブスクリプションは行く必要があります。外食はもうありません。これ以上の休暇はありません。あなたはサバイバルモードにいます。しかし、政府が破産事件で5年間あなたのお金を管理する方法をあなたに教える代わりに、あなたはショットを呼ぶ人になるでしょう。

あなたの収入はあなたの最も強力な富を築く(そして債務と戦う)ツールです。あなたがより多くのお金を稼ぐほど、あなたはあなたの借金をより多く投げることができます。したがって、月々の支払いに追いつく間、あなたが浮かんでいるのを助けるために、あなたは2番目の仕事を拾うか、あなたの現在の仕事でより多くの時間を働かせる必要があるかもしれません。はい、それは疲れ果てている可能性がありますが、あなたの一時的な犠牲は長期的にはそれだけの価値があります。

裁判所が第7章破産であなたの資産を清算すると言ったことを覚えていますか? あなたが 代わりにあなたのものを売りましたか?ボート、豪華な芝刈り機、または運転に使用しないモーターを備えたものなど、価値のあるものがある場合は、それを販売してください。家具、収集品、宝石、いつか演奏することを学ぶと約束したギターなど、必要のないものはすべて手に入れる必要があります。極端に聞こえますか?これは基本的に、破産を申請した場合に発生する可能性のあることです。ただし、商品の販売方法を管理することはできません。だから、Craigslist、eBay、Facebookマーケットプレイスにアクセスして、あなたのものを速い現金に変えてください。

ほとんどの破産裁判所は、あなたの債務が許される前に、金融リテラシーのコースを受講することを要求していることをご存知ですか?それは、借金が多くの人にとって人生のサイクルになっているからです。しかし、そのようにする必要はありません。 金融平和大学 (FPU)は、有毒なお金の習慣を蹴り、チャンピオンのように借金を節約して返済し、あなたとあなたの家族のために素晴らしい未来を築く方法を教えます。さらに、破産裁判所の手数料よりも安いです。この実証済みの計画は、約1,000万人の人々の生活を変えるのに役立ちました。今日からRamsey+の無料トライアルを始めて、借金に別れを告げましょう!