クレジットカード、自動車ローン、学生ローンの返済をしている最中の場合は、借金に追加する1ドルごとに役立つことをご存知でしょう。しかし、あなたが自分の退職基金を穴から抜け出す方法として考え始めているのなら、待ってください!

魅力的かもしれませんが、借金を返済するためにIRAからお金を引き出すのはひどい考えです。そのお金には、法外な早期撤退の罰金や税金が伴うだけでなく、将来の自分からも盗むことができます。退職基金を早期に現金化するとどうなるかを分析し、IRAを急襲せずに債務を返済する方法を説明します。

発音するかどうかeye-ruh または、各文字を読み上げる場合、IRA(Individual Retirement Account)は、富を築き、尊厳を持って引退するための優れたツールです。ただし、ここでのキーワードは引退です。 。デイブ・ラムジーは、破産や差し押さえを避けるためでない限り、IRAから早めにお金を引き出すべきではないと言います。なんで?退職基金を退職以外の目的で使用すると、多額の費用がかかる可能性があるためです。

「非課税ロールオーバー」と見なされるには、IRAから早期に(59歳半より前に)引き出されたお金を60日以内に別の退職金口座に送金する必要があります。繰り返します:60日!そうでなければ、政府は罰金と税金の形でその削減を行うでしょう。したがって、転職して新しい会社に転居したいという理由で401(k)からお金を引き出す場合は、必ず60日以内に行ってください。そうすれば、貯蓄を失うことはありません。結局のところ、それはあなたの苦労して稼いだお金であり、あなたはそれを可能な限り保持するに値します。また、非課税のロールオーバーは12か月に1回しか実行できないことに注意してください。

それらの60日が経過するとすぐに、IRAからのお金はキャッシュアウトされたと見なされます。そして、あなたがそのお金に支払わなければならない罰金と税金は、それが由来する退職金口座の種類によって異なります:401(k)、伝統的なIRAまたはロスIRA。

401(k)から早期にお金を引き出すには、10%のペナルティが伴います。また、持ち出すものには税金を支払う必要がありますが、IRSは通常自動的に20%を源泉徴収します。そして、あなたがかなりの量を取り出すならば、それはあなたをより高い税率のブラケットにぶつけるかもしれません。したがって、401(k)から20,000ドルを受け取って、22%の税率が適用される場合、すべてを言い終えると、約12,000〜13,000ドル(州の所得税によって異なります)しか得られない可能性があります。

また、401(k)は税引き前のドルで賄われているため、59歳半を過ぎても、持ち出すものすべてに税金を支払う必要があります。ただし、401(k)の早期引き出しに対してペナルティを支払うことにはいくつかの例外があります。これについては、後で説明します。

しかし、費用を賄ったり、借金を返済したりするために401(k)からお金を引き出すことを考えている場合は、次のように自問してください。本当に30%の利子でお金を借りたいですか?もちろん違います!実際に失うものを理解するために、数学を行うだけでよい場合もあります。

59½より前に従来のIRAからお金を引き出すと、10%のペナルティが発生します。自動源泉徴収はありませんが、税を申告するときに取った金額に対して、連邦および州の所得税を支払う必要があります。

401(k)と同様に、従来のIRAの早期撤退ペナルティにはいくつかの例外があります(これらについては後ほど詳しく説明します)。しかし、IRAからお金を引き出すことができたとしても、そうすべきだという意味ではありません。政府に30%を支払う代わりに、定期的に普通預金口座に寄付し、そのお金の100%を、子供が大学に支払うのを手伝ったり、家を買うなど、来るとわかっている費用に使うことができます。今は簡単だからといって、将来の自分を奪ってはいけません。

Roth IRAは税引き後のドルを使用しますが、非課税で成長するため(私たちがそれをとても気に入っている理由のひとつ)、年齢に関係なく、罰金や税金なしで寄付を引き出すことができます。ただし、収益(複利からの成長)を取得する場合は、少なくとも59½およびである必要があります。 RothIRA自体は少なくとも5歳である必要があります。それ以外の場合は、10%の早期引き出し手数料と税金を支払う必要があります。

しかし、Roth IRAに投資することの全体的なポイントは、退職時にお金を引き出すときに税金を支払う必要がないということです。あなたはすでにそこに入れているお金に税金を払っていますが、なぜあなたはあまりにも早くお金を取り出すことによってもっと支払いたいのですか? Roth IRAを最大限に活用する必要があると考えています。そのための最善の方法は、引退するまでそのままにしておくことです。

特定の年齢より前に401(k)またはIRAから引き出されたお金には税金を支払う必要がありますが、退職基金の10%の早期引き出しペナルティを回避できる状況がいくつかあります。

「苦難の分配」を受け取った場合の401(k)の早期撤退ペナルティにも例外があります。これは、IRSによると、「緊急かつ多額の経済的ニーズ」を満たすために401(k)から引き出されたお金であり、自然災害後の家の損傷の修復、愛する人の葬儀費用の補償などが含まれる可能性があります。または、立ち退きを避けるために家賃を払っています。そして、あなたはこれらの費用に必要な正確な金額だけを取り出すことが許されています。

ただし、401(k)にアクセスしやすくなったとしても、引退したときにそのお金で生活しなければならないのはあなただということを忘れないでください。したがって、緊急事態と呼ぶものに注意し、後で使用するために401(k)を保存してください。

破産や差し押さえを回避するためにIRAにお金が必要な状況にある場合は、SmartVestorProに接続してください。

人々が犯すもう1つの間違いは、債務を返済するために401(k)ローンを組むことですが、最終的には利子を付けて返済する必要があります。うん!そして、401(k)ローンはすぐに裏目に出る可能性があります。あなたが仕事を失った場合、そのローンは60日以内に返済される必要があります。そうでない場合は、10%のペナルティと税金を支払う必要があります(ご想像のとおり)。しかし、真実は、あなたは借金から抜け出すことができないので、ローンを完全に避けるべきです。

「眠っているIRAを嘘をつく」という古いことわざを聞いたことがありますか?いいえ?私たちだけ?退職基金の目的は、収入の流入が止まったら確実に世話をすることです。しかし、多すぎる 人々は彼らの退職基金を彼らの緊急基金として扱います。そして、今あなたがより多くのお金を引き出すほど、あなたが夢見ているビーチでの休暇、ゴルフ、孫を訪ねる引退の日のためにあなたが持っているものは少なくなります。

IRAがATMになると、複利で稼いだはずのお金をすべて失うことになります。複利はあなたの親友ですが、それはあなたがそれに働く機会を与えたときだけです。 (あなたのために計算を行う私たちの複利計算機を試してみてください。)それは私たちが待っている人たちに無料のお金と呼ぶものです。今日はお金ではありません。明日のためのお金です。あなたは長い間そこにいて、投資にはかなりの忍耐と自制心が必要です。

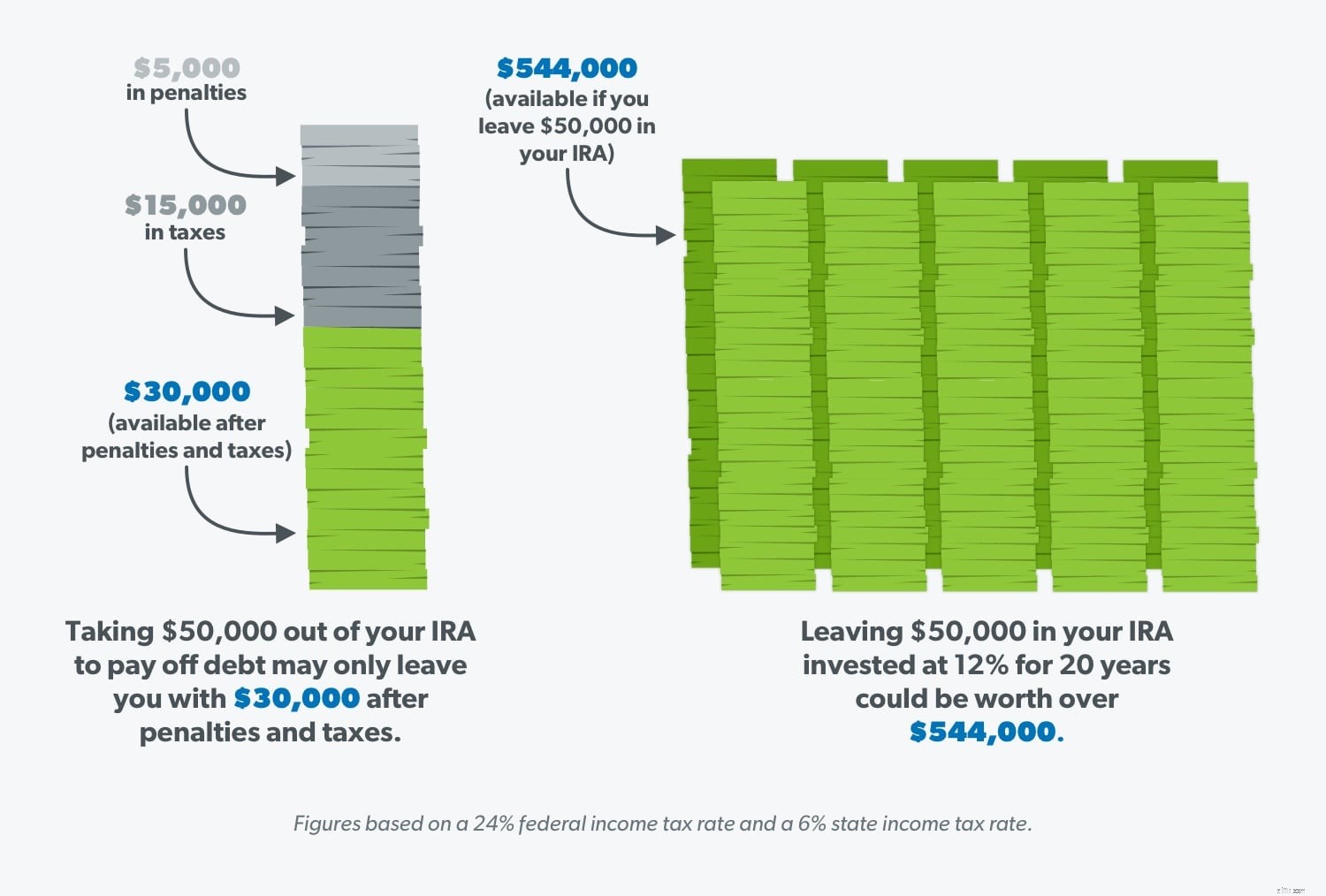

学生のローンの借金を返済するために、IRAから50,000ドルを引き出したとします。最終的には約5,000ドルの罰金と、さらに約15,000ドルの税金を支払うことになり、残りはわずか30,000ドルになります。それは大丈夫ではありません!しかし、そのIRAをそのままにしておくと、20年間に12%の収益率で投資された元の50,000ドルは、544,000ドル以上の価値があります。そして、それはあなたがその上に何も貢献しない場合です。見る?忍耐力を持ち、そのお金を放っておくことは大きな成果をもたらします。

使用する 投資計算機 引退するとき、IRAの価値を確認します。

あなたの退職基金を略奪することの長期的な費用は単にそれの価値がありません。多くの人が、後でIRAにもっとお金を入れることで損失を補うことができると言いますが、毎年寄付できる金額には制限があります。

私たちはあなたが一生懸命働いていることを知っています、そしてあなたが望む最後のことはあなたが引退のために十分に貯蓄しなかったのでもっと一生懸命そしてもっと長く働かなければならないことです。退職後の口座からお金を引き出して後悔したミレニアル世代の90%のようになってはいけません。 1 IRAを放っておいてください。そうすれば、IRAを使用するときが来たら、とてもうれしく思います。

では、退職基金を現金化しない場合、どのように借金を返済しますか?ご質問いただきありがとうございます。これがあなたの将来の自己が後悔しないであろう借金をノックアウトするためのいくつかの試みられたそして本当の方法です。

あなたのお金を管理することは、書面による計画、つまり予算を持つことから始まります。そして、EveryDollarのような予算編成ツールは、後でどこに行ったのか不思議に思うのではなく、現在持っているお金をもっと意図的にするように強制します。すべてのドルに仕事を与えることは、しっかりした緊急資金を構築するのにも役立ちます。そうすれば、人生がカーブボールを投げたときにIRAを利用したくなることはありません。

借金スノーボール法は、途中であなたをやる気にさせるお金の勝利を与えるので、借金を返済するための最速の方法です。実行方法は次のとおりです。(金利に関係なく)すべての債務を最小から最大までリストし、残りの部分に最小限の支払いを行いながら、復讐で最小額を攻撃します。最小の債務がなくなったら、その支払いを受け取り、次に小さい債務に適用します。次に、前述の予算を使用して、支出を削減し、債務にさらに多くのお金を投入します。その雪玉が転がり始めると、それはあなたが永久に借金から抜け出すために必要な勢いをあなたに与えるでしょう!

それでも退職基金からの借り入れが唯一の希望であると感じている場合は、誰かがあなたの選択肢について話してくれる必要があるかもしれません。ラムジーソリューションマスターファイナンシャルコーチはあなたを励まし、あなたがあなたの財政状況に最適な決定をするのを助けることができます。今日お近くのコーチを見つけてください。

あなたが本当にあなたの引退の夢が現実になることを確実にしたいのなら、Ramsey +の無料トライアルを始めて、あなたの財政を管理してください!借金の返済、お金の節約、賢明な投資について知っておくべきことをすべて学び、富を築き、日常の億万長者の地位にたどり着くことができます。お金の習慣を変えて、成功する未来に向けて準備するのに遅すぎることはありません!