リバースモーゲージ市場は過去10年間ジェットコースターを通過しており、ローンの数は200年代半ばから2009年のピークまで、100%以上増加しましたが、それ以降は50%近く減少しました。ホームエクイティの利用可能性の低下からより制限的なリバースモーゲージルールまですべてがその低下のせいにされてきましたが、実際の主な要因は、「従来の」住宅ローンオプションが利用できない場合にリバースモーゲージがより人気があるという事実にあるようです(たとえば、金融危機の最中に)、信用状態が改善するにつれて魅力が低下します。

したがって、これは、リバースモーゲージがまもなくさらに少なくなる可能性があることを示唆しています。 新しいルールが施行されたばかりで、その可用性がさらに低下し、2014年初頭に適用される財務評価がさらに複雑になり、FHAの「一時的に増加した」最大資産価値が625,500ドルから最終的に417,000ドルに下がったことで人気があります。最終結果-リバースモーゲージは、従来の貸付オプションがますます緩和されている時期に、独自の「信用条件の引き締め」に直面しています。これは、クライアントとそのプランナーがこれまで以上に検討することに関心がないことを意味します。スタンバイ・ライン・オブ・クレジットやフォワード・モーゲージのリバースへの借り換えなどのリバース・モーゲージ戦略は相変わらず有効ですが、リバース・モーゲージ。

ただし、将来のリバースモーゲージに関心のある人にとっては、今が行動を起こす時期かもしれません。2014年に施行されたより厳しい制限により、クライアントはリバースモーゲージで可能な限り多くの借り入れを行うことができなくなる可能性があります。 12月末。 FHAの資産制限を下回り、来年の変更による影響を受けない場合でも、リバースモーゲージの借入制限が金利の100ベーシスポイントの上昇ごとに約20%減少するという単純な事実は、リバースモーゲージの信用枠を設定するのに今よりも良い時期ではありません。しかし、長期的には、リバースモーゲージが利用可能な代替案と比較して魅力が比較的少なくなるため、リバースモーゲージ業界が直面する嵐を乗り切ることができるのか、それともリバースモーゲージが限られた状況でローンとして使用され続けるのかは不明です。最後の手段として(まだ可能な範囲で)、または単に高齢の高齢のクライアントにとっては、より有用なより高い借入限度額が可能になります。

Michael Kitcesは、数千人の独立系ファイナンシャルアドバイザーをサポートするターンキーウェルスマネジメントサービスプロバイダーであるBuckingham WealthPartnersの計画戦略責任者です。

さらに、XY Planning Network、AdvicePay、fpPathfinderの共同創設者であり、 Financial Advisor Success のホストであるJournalof FinancialPlanningの元PractitionerEditorであるNewPlannerRecruitingです。 ポッドキャスト、および人気のあるファイナンシャルプランニング業界のブログ Nerd’s Eye View の発行者 彼のウェブサイトKitces.comを通じて、ファイナンシャルプランニングの知識を向上させることに専念しています。 2010年、マイケルは、職業の進歩に尽力し、取り組んだことで、FPAの「HeartofFinancialPlanning」賞の1つを受賞しました。

リバースモーゲージは何十年にもわたって何らかの形で存在していましたが、議会が1987年の住宅およびコミュニティ開発法を可決し、いわゆる「住宅担保転換住宅ローン」(HECM)の連邦住宅ローン保険プログラムを確立するまで、リバースモーゲージ市場はかなり休眠状態でした。 。初期の成長は遅かった(当初の法律はFHAに2,500のHECMローンを保証することしか許可していなかった)が、住宅資産の増加、FHAがより多くのローンを保証するための承認の拡大の組み合わせによって成長し、最近では組み合わせで爆発した団塊の世代が引退と2000年代の不動産ブームに近づいています。

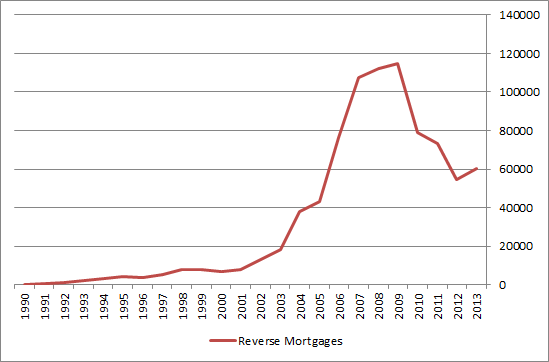

もちろん、当然のことながら、不動産ブームが崩壊し、金融危機の真っ只中の経済全体とともに、リバースモーゲージの貸付額は劇的に減少し、示されているように、ピークの50%にとどまっています。下のグラフで。

出典:Michael Kitces; Computerized Homes Underwriting ReportingSystemからのデータ

ローンの量の減少に対応して、2010年にFHAとHUDは「HECMセーバー」ローンを発表しました。借入限度額は10%〜18%低くなりますが、初期費用も大幅に低くなります(初期の住宅ローン保険料{MIP}が2から削減されます)。 %から0.01%)。目標は、低コストのローンで、衰退しつつあるリバースモーゲージ市場を活性化することでした。

残念ながら、しかし、HECMセーバーのローンの量は実際には増加せず、その間に不穏な傾向が現れ始めました-従来のHECM標準ローン、特に固定金利の全額で行われたローンからのリバースモーゲージのデフォルトのペースの上昇ローンが終了した時点での引き出し。簡単に言えば、人々はリバースモーゲージを利用し、抽出された一時金を吹き飛ばし、わずか1、2年後に固定資産税と住宅所有者保険を支払うことができなくなり、デフォルトが増加しました。

出典:Reverse Review、「Spotlight:Farewell to theFixed-Rate」

次に、この一連の上昇するデフォルトは、多くの業界の反応につながりました。第一に、固定金利のHECM標準ローン自体が排除されました。これは、デフォルトの量が最も多いローンタイプであったためです。しかし、それだけではデフォルトの流れとFHAの保険基金への影響を食い止めるには十分ではなかったため、HUDとFHAは今秋、さらに重要な変更を加えて、「重大なデフォルトをもたらす最後の手段」。調整には、最近のHECMセーバーローンの廃止が含まれ、すべてのリバースモーゲージが、初年度に引き出された資金の量に応じて段階的な先行MIPを備えた単一のローンタイプに統合されました。さらに、貸付限度額が調整され、新しい財務評価が導入され(2014年初頭に発効)、特定のしきい値がない場合、リバースモーゲージの借り手に固定資産税と住宅所有者の保険料をリバースモーゲージの収益から直接エスクローさせることができます。会った。

リバースモーゲージ業界は、2009年のピーク以降、デフォルトの増加を食い止め、減少するローンの量を再活性化するために、近年いくつかの措置を講じてきましたが、疑問が生じます。リバースモーゲージは毎年増加していますか?結局のところ、今日の退職者の危機が解決されたほど経済が劇的に回復したわけではありません。それどころか、初期のベビーブーム世代は2010年に社会保障の通常の定年である66歳に達し始め、現在は1日あたり10,000人のオーダーで定年に達しています。 、理論的には、リバースモーゲージの数は爆発的に増加するはずです。しかし、そうではありません。

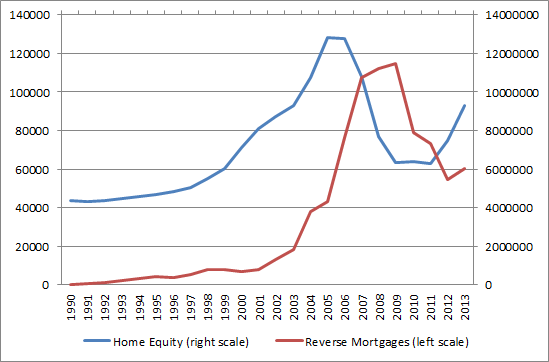

リバースモーゲージの量が減少したことの一般的な原因は、不動産バブルの崩壊の結果として利用可能な住宅担保が減少したことです。しかし、これは有効な説明ではないようです。たとえば、下のグラフは、不動産の所有者の資本に関する連邦準備制度のデータに対する年間リバースモーゲージローンの量をグラフ化したものです。グラフが示すように、住宅ローンの水準は実際には2006年にピークに達し、2008年までにすでに減少していました(2009年から2010年に苦戦しました)が、リバースモーゲージローンの量は2006年に爆発的に増加し、2009年にピークに達しました。天底!リバースモーゲージの活動が減少し始めたのは不動産が底を打った後のことであり、特に2011年以降の利用可能な住宅担保の回復はほとんど役に立たなかった。実際、住宅価格の上昇に伴い、リバースモーゲージの量は2011年から20%減少しています!

出典:Michael Kitces; Computerized Homes Underwriting ReportingSystemのデータと不動産の所有者の資本に関するFREDデータベース

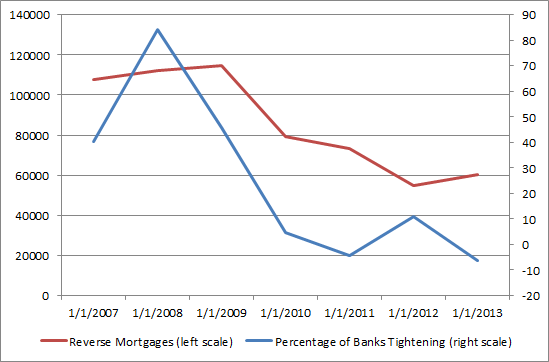

代わりに、2007年から2009年にかけてのリバースモーゲージの急増の多くは、利用可能な住宅担保の変更の結果ではなかったというのが現実のようです。代わりに、それはサブプライムローンと非伝統的な住宅ローンの貸し手の引き締めへの対応でした。したがって、下のグラフは、2007年以降のリバース・モーゲージの量を、非伝統的な住宅ローンの基準を厳しくしている銀行の正味の割合に対してグラフ化したものです。活動はほぼ完全に一致しており、銀行の40%〜80%が非伝統的な住宅ローンの代替案の基準を厳しくし、過去数年間に返済条件が中立に戻った時点で横ばいになっているため、リバースモーゲージの量は急増しています。

出典:Michael Kitces;コンピューター化された住宅引受報告システムとFREDデータベースのデータ(非伝統的な住宅ローンの基準を厳しくしている国内銀行の純割合)

言い換えれば、リバースモーゲージの現実は、住宅ローンやその他の要因で利用できるのと同じくらい、代替の非伝統的(または伝統的またはプライム)住宅ローンの利用可能性によって推進されているようです。住宅所有者がリバースモーゲージなしで住宅担保に対して借りることが容易である限り、多くの人がそのルートを選択するようです。ホームエクイティを利用する別の方法が枯渇すると、リバースモーゲージが再び人気になります。言い換えると、これは、潜在的なリバースモーゲージを評価するときにクライアントが考慮する可能性のある主要な要因の1つが、他の代替融資(従来のモーゲージ、利息のみまたは負の償却フォワードモーゲージ、銀行からの住宅担保融資枠)と比較したコストと可用性であることを意味します。など)。

リバースモーゲージは、相対的なコストと、利用可能な代替案と比較したリバースモーゲージの貸付基準の厳格さの影響を非常に大きく受けているように思われるため、実装されたばかりの変更とFHAのHECMリバースモーゲージに間もなく導入される変更は、劇的に悪影響を与える可能性があります。今後のリバースモーゲージの使用。

このブログで以前に説明したように、実装されたばかりの新しい変更により、「古い」HECM標準のリバースモーゲージと比較して借入限度額が大幅に削減されました。プリンシパルリミットファクター(PLF)のしきい値は、古いルールから新しいルールにわずかに低下しただけですが、新しいルールでは、借り手は最初の12か月で新しいPLFの金額の60%しか抽出できないことも規定されています。ホームエクイティを大幅に活用しようとしている人にとって、これは即時借入に利用できるホームエクイティの大幅な減少を表しています。今日の低金利でも、65歳の借り手は、従来の貸し手が80%からどこでもフォワードモーゲージを提供する可能性がある世界では、リバースモーゲージを介してホームエクイティの約32.5%以上を利用することはできません。値の95%以上になります。

個人が従来の住宅ローンをリバースモーゲージに借り換える場合、おそらく、引退時に住宅ローンの債務を運ぶためのより効果的な方法です。 -貸付限度額は高くなりますが、それでもローンとバリューの比率は最大で約54%に過ぎず、不動産の価値に基づいて、なんと2.5%の住宅ローン保険料が必要になります(実際には約4.6%になります)。ローン残高!)他のクロージングコストに加えて。その結果、すでに高いローン・トゥ・バリュー・レシオを持っていた退職者は、希望したとしてもリバース・モーゲージに借り換えることができず、5ポイント近くになる可能性のあるかなりの前払いのクロージングコストで十分に屈服する可能性があります従来のローンよりも(継続的な借入金利の違いを考慮する前でも)

他の人にとっては、Salter、Pfeiffer、Evenskyが調査したように、優先的な戦略はスタンバイリバースモーゲージを使用することかもしれません。この戦略は、市場での支出に利用できるHECM保証のクレジットラインを用意することで、退職後の持続可能性を高めることが示されています。減少(市場が回復した後に補充される)。ただし、残念ながら、HECMセーバーの廃止により、スタンバイリバースモーゲージ戦略の実装を希望する場合は、不動産の評価額の0.5%(0.01%ではなく)の前払いMIPを支払う必要があります(さらに他のクロージングコストへ);一方、Salteret。 al。調査によると、初期のクロージングコストが高くても戦略は「機能」し、実際的な観点からは、クライアントは代わりに従来のHELOCを開くことを選択する可能性が高くなります。従来のHELOCが引き続き利用可能であるとは保証されておらず、クレジットラインが拡大することも保証されていませんが(リバースモーゲージのクレジットラインオプションの両方の機能)、このようなHELOCは、実質的にクロージングコストなしで取得できることが多いという事実は依然としてあります。それらをはるかに魅力的にします。

そしてもちろん、これは一部の借り手にとって、スタンバイリバースモーゲージ戦略が不可能であることを認める前です。借り手が2014年初頭に発効する新しい財務評価規則を満たしていない場合(評価は当初1月13日に開始される予定でしたが、現在は一時的に延期されているため、正確なタイミングは不明です)、リバースモーゲージの一部またはすべて借り入れ限度額は、将来の固定資産税と住宅所有者保険の支払いのために取っておかれるために混雑します。このようなセットサイドは、退職者のキャッシュフローを改善しますが(これらの支払いは完全に行われる必要がなくなるため)、資金の使用に対する制限とリバースモーゲージの信用基準の厳格化を表しています。

さらに問題を悪化させているのは、偶然にも、金融危機の余波で数年前に一時的に625,500ドルに引き上げられたFHAの最大貸付限度額は、2014年末の年末に417,000ドルに戻る予定です。住宅ローンの手紙2013-43の下でさらに1年間の延長を受けた後。このしきい値は、多くの種類の従来のFHAローンだけでなく、リバースモーゲージの借入限度額を計算するために使用できる最大不動産価値を決定するためにも使用されます。したがって、417,000ドルから625,500ドルの資産を持つクライアントは、2014年末以降、利用可能なリバースモーゲージの金額が減少することに気付くでしょう。資産がすでに625,500ドルのしきい値を超えており、借入力がすでに制限されているクライアントは、自分自身もさらに制限されていることに気づきます。たとえば、65歳の借り手は、資産価値の54.1%に制限されており(上限は417,000ドル)、前もってその60%しか取得できません。不動産の実際の価値が$ 800,000の場合、初年度のリバースモーゲージからの最大初期キャッシングサービスはわずか$ 135,358であり、不動産価値のわずか16.9%です(従来の住宅ローンが3で取得される可能性がある世界では)。そのバランスの4倍以上)!

これらすべての将来の変更の要点は、リバースモーゲージの確立に関心を持っているクライアントにとって、従来の住宅ローンを借り換えるため、またはおそらくスタンバイのリバースモーゲージのクレジットラインを設定するために、今が年末にローンを組むために、そして待っている人のために、迫り来る417,000ドルのしきい値を超える価値のある物件がある場合は追加の圧力が適用されます(上限が再び延長されない限り!)。残念ながら、「古い」HECMセーバールールは9月末ですでに廃止されていますが、FHAの最大プロパティ値の下限は2014年12月31日まで有効になりません。

そして特に、リバースモーゲージの借り入れの利用可能性はすぐには改善されそうにありません。 2014年2015年には、2014年初頭の新しい財務評価、およびすでに行われたすべての変更に加えて、最大資産制限の引き下げが適用されるだけでなく、金利がさらに上昇した場合、リバースモーゲージの借入制限はさらに削減されます。 5%の最低閾値(LIBORまたは他の金利指数と貸し手のマージンを含む)を超えると、金利が1%上昇するごとに、借入限度額が約20%低下します。全体的な貸付限度額(評価に含まれる最大資産価値を含む)、および義務的な義務を除いてそもそも貸付金の60%のみの限度額が金利が十分に上昇することを考えると、リバースモーゲージは非常に制限的である可能性があります。ほとんどの人にとって価値がないだけです。

一方、リバースモーゲージが遅かれ早かれ確立された場合、最大貸付限度額は貸付時に固定され、金利が上昇すると、残りの与信枠の借入力が増加するだけです。>さらに高速 。したがって、現在または将来、リバースモーゲージに関心のある人にとって、インセンティブは、残りの規則の変更が有効になり、金利が潜在的に有効になる前に、今日の借入限度額を固定するために年末までにローンを確立することです。上昇します。

ただし、長期的には、リバースモーゲージがどのように普及するかは依然として不明です。最近の変更により、「最後の手段のローン」としての使用を削減しようとしましたが、コストの上昇、ローン制限の引き下げ、および信用基準の全般的な厳格化により、リバースモーゲージローンの量は「単なる」ではなく、2014年に大幅に減少する可能性があります。ローンはより制限的ですが、コストが低く、借入限度額が高いため、従来の住宅ローンは代替案としてさらに魅力的に見えるでしょう。皮肉なことに、これは、リバースモーゲージが、最後の手段のローンとしてではなく、高齢のクライアントにのみ使用されることを意味する可能性がありますが、単に高齢者がより短い将来の期間を表し、したがって、リバースモーゲージを可能にするより高い借入限度額を提供するためです。他の選択肢に対して魅力的なままです。それまでの間、リバースモーゲージがより長い期間のクライアントにとって魅力的である場合、今よりも良い時期は本当にないかもしれません。