住宅ローンを持つことは、インフレをヘッジする方法として組み立てられることがよくあります。従来の知識と同様に、住宅ローンでは、インフレが上昇して金利が上昇した場合でも、毎月の支払いは固定されます(アジャスタブルレート住宅ローン[ARM]ではないと想定)。実際、インフレ率の上昇は、住宅ローンを名目(将来)ドルで切り下げるだけです。

しかし現実には、最終的には、住宅ローンはインフレ調整後の賃金で返済され、インフレヘッジ手段(TIPSから株式まで)に投資するための資金を解放し、より高い金利で債券に投資するための準備金を作成するために使用される可能性があります将来(金利のコールオプションの形式)、または上昇する家賃に対するヘッジを提供する住宅を購入するために展開されます。ただし、これらすべてのシナリオで、実際には住宅ローン関連の資金がどのように展開されるか、またはそれに資金を供給するために使用される収入源が実際のインフレヘッジであり、住宅ローン自体ではありません!

結局のところ、これは、インフレ(および金利)が上昇した場合に住宅ローンが間接的に有益な結果につながることができないという意味ではありません。しかし、結局のところ、利益は実際には住宅ローン自体をインフレヘッジとして使用することからではなく、その他 インフレ調整後の資産と収入は、個人が代わりに住宅ローンをサポートする必要があります。もちろん、注意点は、インフレをヘッジするためにレバレッジを使用すると、両方の方法が削減され、非インフレシナリオでも不利な結果が拡大する可能性があることです!

Michael Kitcesは、数千人の独立系ファイナンシャルアドバイザーをサポートするターンキーウェルスマネジメントサービスプロバイダーであるBuckingham WealthPartnersの計画戦略責任者です。

さらに、XY Planning Network、AdvicePay、fpPathfinderの共同創設者であり、 Financial Advisor Success のホストであるJournalof FinancialPlanningの元PractitionerEditorであるNewPlannerRecruitingです。 ポッドキャスト、および人気のあるファイナンシャルプランニング業界のブログ Nerd’s Eye View の発行者 彼のウェブサイトKitces.comを通じて、ファイナンシャルプランニングの知識を向上させることに専念しています。 2010年、マイケルは、職業の進歩に尽力し、取り組んだことで、FPAの「HeartofFinancialPlanning」賞の1つを受賞しました。

住宅ローンはインフレヘッジと見なされることがよくありますが、インフレが発生しても変わらない固定の(少なくとも従来の住宅ローンでは)支払いのため、住宅ローンだけでは実際には利益を得るヘッジではありません。インフレーション。インフレによって必ずしも害を受けるわけではありませんが、利益でもありません。

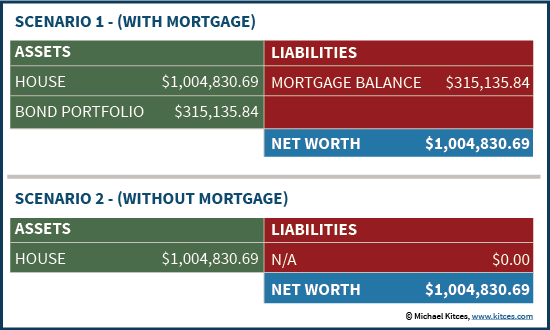

理由を理解するために、誰かが$ 500,000の家を持っていて、4%で$ 400,000の30年(固定)住宅ローンを借りることを決定したと想像してみてください。将来の現金危機に陥らないようにするために、個人は次に40万ドルの収益を受け取り、必要に応じて各住宅ローンの支払いを確保するために同等の利回りを持つ一連のはしご状の債券を購入します。この「完璧な」資産負債マッチングは、金利の変化が状況に悪影響を与える可能性があるリスクを効果的に免除します(債券のデフォルトがないと仮定します)。

ここで、この戦略に取り組んだ後、インフレが実際に急上昇することを想像してみてください。突然、インフレ率は7%で推移しています。中期金利は10%近く急上昇します。 10年の間に、家自体の価値は2倍の1,000,000ドルになりました(インフレに追いつくだけです)。この「サプライズ」インフレイベントを前提として、下のグラフは、個人の現在の財務状況を示しています。このシナリオでは、住宅ローン(残りの残高が約315,000ドルになるまで償却されます)と、住宅ローンを取得する手間をかけずに代替シナリオを比較しています。 。

結果が示すように、2つのシナリオの最終的な(インフレ後の)純資産は同じです !必要な支払いをカバーするために同様の金利で債券ポートフォリオによって管理される住宅ローンの支払い義務を伴う住宅ローン自体の存在は、住宅ローンを避けて資産自体を保持するシナリオ以上の価値はありません!いずれにせよ、純資産はまったく同じです。

特に、債券ポートフォリオが住宅ローンの支払い義務をカバーするのに十分な/同じ利回りを生み出す限り、インフレが上昇するか下降するかは関係ありません。結果は常に同じです(少なくとも税引前では)基準ですが、通常は税引き後の基準でも、債券の利息が課税対象であり、住宅ローンの利息が控除可能であると想定しています。

もちろん、上記のシナリオの注意点は、住宅ローンの収益が、住宅ローンの支払い義務を免除する債券のポートフォリオを取得するために使用されたことです。たとえば、 ではない一連のはしご状の債券ポートフォリオです。>> 金利の変化に敏感です。一方、資金が異なるに使用された場合 ある種の投資では、結果もまったく異なる可能性があります。

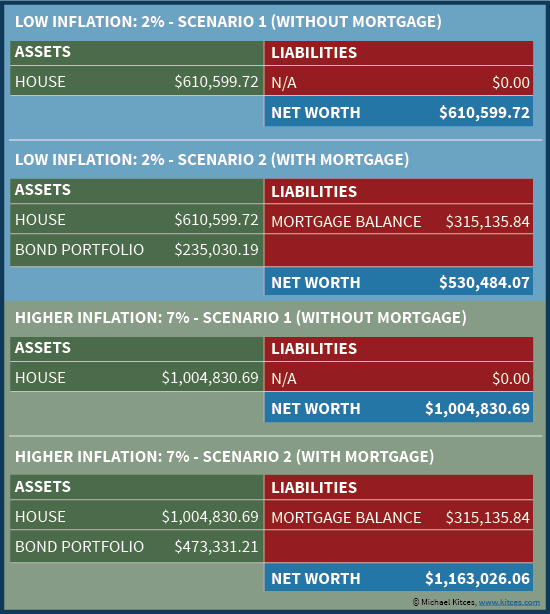

たとえば、代わりに、収益がTIPS債券のポートフォリオに投資するために使用され、(この記事の執筆時点では)実際の利回りが0%に近いと想像してみてください。インフレがわずか2%の場合(つまり、TIPSが2%の名目利回りを支払うことを意味します)、債券は4%で実質的に「複合」しますが、債券は利回りのみであるため、債券ポートフォリオは実際には4%の住宅ローン金利によって損なわれます。 2%(または実際には、利息だけでは不十分なため、住宅ローンの支払いをカバーするために、個人はTIPS債の増加する量を清算する必要があります)。

ただし、代わりにインフレ率が再び7%に急上昇した場合、突然結果は大きく異なります。 TIPS債券は、7%の収益を生み出し、住宅ローンの支払いをカバーするのに十分な名目総収益を提供します(または、技術的には、TIPS元本が十分に増加するため、販売する必要のあるTIPS債券はますます少なくなります)。いずれにせよ、不動産自体はインフレ率で成長すると想定されています。つまり、その価値は住宅ローンの有無にかかわらず同じになります。

10年後のこれらの異なるインフレシナリオの最終結果–個人が高インフレシナリオを通過するか低インフレシナリオを通過するかによって、住宅ローンを保有するかどうかの最終的な資産に大きな違いがあります。インフレ率が高く、(TIPS)債券ポートフォリオが住宅ローンの借入金利を上回っている場合、住宅ローンを使用すると、優れた財務結果が得られます。ただし、インフレ(および金利)が低いままである場合、住宅ローンを使用すると、実際には 少なくなります。 富。

これらのシナリオが明らかにするように、住宅ローン自体の存在は重要ではありませんが(前述のとおり)、住宅ローンからの収益がどのように割り当てられるかは重要です 。実際、最終的には、住宅ローン自体の存在によって結果が実際に決定されることはありませんでしたが、インフレに基づいてそれ自体がより低いまたはより高い(名目)収益率を生み出す投資を購入するために(固定金利)融資を使用するという決定(TIPSポートフォリオ)。言い換えれば、結果は実際にはインフレヘッジとしての住宅ローン自体によって駆動されるのではなく、住宅ローンの使用は購入に進みます。 「住宅ローンに関する」TIPSのようなインフレヘッジ。そして、この戦略は、インフレヘッジが実際に機能する場合にのみ機能します。 借入コストを上回っています。

同様に、ポートフォリオが株式の購入に使用された場合(インフレの上昇が最終的に名目収益と株価を上昇させるため、少なくとも間接的にインフレヘッジとして機能します)、高インフレシナリオは低インフレシナリオよりもパフォーマンスが向上する可能性がありますが、それでも住宅ローン自体がインフレヘッジだったからではなく、ローンが実際のを購入するために使用されたからです。 インフレヘッジ(うまくいけば、住宅ローンを正当化するのに十分な期待収益があります-レバレッジリスク!)。または、より一般的には、株式を購入するために資金を借り入れ、投資収益率がその借り入れコストよりも高い場合は常に、プラスの結果が発生します。これは単に、レバレッジを使って投資し、有利なリターンを得ることの影響です。唯一の違いは、借入金を証拠金ローンで賄う代わりに、住宅ローンで賄うことです。

同様に、将来、より高い金利で債券に再投資するために資金を流動的に残すことを期待して住宅ローンを取得した場合(たとえば、金利が十分に速く上昇した場合、住宅ローンの収益は、支払う将来の債券に投資するために使用できますもっと 同様のリスクレベルでの現在の住宅ローン金利よりも)、シナリオは、ポートフォリオによって最終的に得られるリターンによって成功するかどうかにかかわらず、依然としてシナリオです。本質的に、このシナリオでは、住宅ローンを使用して将来より多くの利回りが得られる可能性のある債券に投資することは、コールオプションの形式になります レートが借入レートを超えるのに十分に上昇した場合、それは「インザマネー」になります。高インフレのシナリオでは結果が良くなる可能性がありますが、それはオプションの「投資」が報われるためです。インフレが高くなると一般的に金利が高くなり、ポートフォリオのリターンが借入コストを超えるためです。住宅ローン自体の機能。一方、インフレ(および金利)が上昇しない場合、この「金利コールオプション」アプローチは非常に不利になる可能性があります また、住宅ローンの金利は4%で、投資家は毎年0%の収益を上げているため、金利が上がるのを「待っています」。

最終的に、ほとんどの形態のレバレッジと同様に、インフレヘッジ(または他の投資手段)への投資の資金を調達するために住宅ローンを使用すると、インフレヘッジが報われる場合はプラスの結果を拡大できますが、インフレが発生しない場合はマイナスの結果を拡大します、また!

状況によっては、住宅ローンに一致するポートフォリオがまったくないというのが現実です。そもそも不動産を購入するためだけにローンが必要だった。言い換えれば、シナリオは「住宅ローンのない家を所有するのではなく、住宅ローンと[サイド]ポートフォリオをインフレヘッジとして投資する」というものではありません。代わりに、「住宅ローンのある家を所有するか、家を買う余裕がないので家賃を払う」のです。

特に、インフレヘッジとして投資するポートフォリオがないこれらの状況でも、個人の住居は単なる「休止」資産ではなく(継続的なキャッシュフローや収入の利回りを提供しない場合)、実際にはまだですインフレヘッジとして機能します。不動産自体の価格がインフレに合わせて変動する傾向があるという理由だけでなく、個人の住居を所有することは実際には キャッシュフローから支払われていない賃貸料の形で、暗黙のキャッシュフロー利回りがあります。

したがって、たとえば、家賃が予期せず上昇した場合(または急速に上昇し始めた場合)、不動産を所有することで、所有者はより高い家賃義務に直接さらされることから保護されます。これは、家賃が賃金の伸びを上回って増加する状況で特に価値があります。別の見方をすれば、住居は賃貸生活費に相当する形で「利回り」を支払い、その利回りは自動的にインフレに暗黙的にインデックス付けされます。インフレが上昇した場合、住宅の所有権に置き換えられた家賃の額も自動的に上昇します。言い換えれば、所有すること(そしてそれを行うために住宅ローンを使用すること)と賃貸することは、賃貸料のインフレをヘッジする手段です。

ただし、これらのシナリオでも、インフレが家賃に与える影響をヘッジするために住宅を所有することの「メリット」は、実際には住宅を所有する機能であるというのが現実です。 、住宅ローンを持つ機能ではありません 。賃貸ではなく個人の住居を所有することは、住居が住宅ローンで融資されているかどうかにかかわらず、家賃のインフレに対するヘッジを提供します!もちろん、 する人のために 金銭的な余裕があり、 かどうかの選択 住宅ローンで住宅ローンを組むかどうかは、二次的なインフレヘッジになる可能性がありますが、前述のように、住宅ローンを利用するかどうかを選択できる人にとっては、利益は依然として手続きにあります。 住宅ローン自体ではなく、投資されています!ただし、家賃のインフレに対するヘッジとして住宅を所有する余裕がない人にとっては、住宅ローンを利用できるかどうかが重要です。これは、住宅ローンがアクセス権を購入するためです。 インフレヘッジ(この場合、「家賃無料」の個人住宅)!

また、個別のポートフォリオや(重要な)資産がなく、そもそも住宅を購入するために住宅ローンが必要な状況では、住宅ローンは最終的に(将来の)賃金によってのみ返済されるというのが現実です。言い換えれば、住宅ローンを返済する(または返済しない)能力は、ほぼ完全に将来の収益に何が起こるかによって決まります。言い換えれば、これは、インフレが回復し、賃金が関連する生活費の調整から利益を得る限り、住宅ローンはインフレの「おかげで」支払うことがますます容易になることを意味します。

ただし、このシナリオでも、重要な要素はまだ 住宅ローンが「インフレ」ヘッジであるというわけではありませんが、賃金と働く能力はインフレヘッジです 。インフレが上昇した場合、住宅ローンは収入に比べて「安く」なり、支払いが容易になる可能性がありますが、文字通り、住宅ローンの価値が下落したためではありません。代わりに、前述のように、本当の推進力は、賃金がインフレに沿って上昇する(傾向がある)ことであり、結果を改善するのはインフレヘッジとしての賃金です。結局のところ、誰かが失業していて他の収入源がない場合、インフレかどうかは非常に簡単にわかります。(名目上の)住宅ローンの支払いはまったく困難です。そもそもインフレ調整を行う将来のドルが支払われなければ、インフレによって住宅ローンが将来のドルで安くなることはありません。インフレ切り下げの有無にかかわらず、支払いを行うためのキャッシュフローがない場合でも、住宅ローンはデフォルトになります。また、住宅ローンの支払いを行うためにキャッシュフローが発生する場合、そのメリットは、住宅ローン自体ではなく、インフレ調整の収入源になります。

ただし、肝心なのはこれです。インフレヘッジとして称賛されることが多いにもかかわらず、住宅ローン自体は実際にはそのようには機能しません。住宅ローンは、資産を解放して投資することができます。 インフレヘッジ、または として機能する住宅の購入に使用できます インフレヘッジ、またはそれ自体がインフレヘッジされている賃金で支払われる。しかし、最終的には、これらの結果は、住宅ローンまたはその収益がどのように使用されるか、または住宅ローン自体ではなく、どのように支払われるかというインフレヘッジのメリットによって決まります。そして、他のレバレッジと同様に、住宅ローンのレバレッジがポジティブなシナリオとネガティブなシナリオの両方を拡大することで、結果は両方の道を切り開くことができます!

では、どう思いますか?住宅ローンをインフレヘッジと見なしますか、それとも実際に住宅ローンの資金がどのように使用されるかについてですか? 「インフレ」ヘッジとして住宅ローンの使用を推奨したことはありますか?インフレヘッジへのアクセスを得るために住宅ローンがどのように使用されるかにもっと焦点を当てるべきですか?