1955年にミルトンフリードマンによって最初に提案された所得分配契約(ISA)は、大学教育に資金を提供する際の学生向けの従来のローンに代わるものです。学生はお金を借りる代わりに、学校(または他の機関)と契約を結び、それによって学生は一定期間、将来の収入の一定の割合を支払うことに同意します。言い換えれば、学生は公平性を利用して教育に効果的に資金を提供しています(自分自身 )、借金ではなく。

ISAの利点は、少なくとも理論的には、他の種類のエクイティ(対デット)融資と同様に、学生は教育に融資するための支払いが収入の合理的に管理可能な割合を維持し、彼らは毎月の学生ローンの支払いを支払う余裕がありません。ただし、連邦政府の学生ローンには、学生ローンの支払いが過度に負担になるのを防ぐための収入に敏感な機能がすでに備わっていることに注意してください。実際、連邦政府の学生ローンプログラムはもっと 低所得の学生にとってはISAよりも有利です。つまり、学生の特定の状況によっては、債務に対する公平性の質問に答えるのは、思ったほど簡単ではない場合があります。

この投稿では、Derek Tharp – Kitces.comの主任研究員であり、メイン州南部大学の財務助教授 – 所得分配契約を調べ、それらが大学に資金を提供しようとしている学生のためのより伝統的なローンよりも、それらがどのように比較され、いつより良い選択肢になるかという問題を掘り下げます。

2つのオプションを比較するための出発点として、ISAを利用した場合と学生ローンを利用した場合のキャッシュフローの正味現在価値の差を計算できます。ただし、所得分配契約にはレートと条件が異なるという重要な注意事項があります。さまざまな業界での仕事の見通しと予想収益の多様性のために、学生の専攻によって異なります。したがって、たとえば、レートと条件がISAスペクトルの不利な端にある英語専攻は、ISAスペクトルの最も有利な端にある航空宇宙工学専攻とは異なる条件を受け取ります。

Purdue Research Foundation(この新しいタイプの資金調達の主要なイノベーター)によって提供されたISAに基づくいくつかの仮定を使用すると、仮想のキャッシュフロー予測は、ISAと比較して連邦ローンを使用する場合に学生が一般的に先行することを示唆しています。ただし、ISAを民間ローンと比較すると、ケースはあまり明確ではありません。民間ローンには連邦ローンと同じ収入に敏感な機能がないため、ISAはある程度のマイナス面の保護を提供できますが、学生が最終的に自分の分野でほぼ平均以上の収入を得ると仮定すると、かなりの費用がかかります。

ただし、注意点は、ISAは逆選択に従事する重要な機会を提供することです(これらの取り決めが長期的に実行可能である場合、ISAプロバイダーが解決しなければならない問題)。学生が自分自身と自分の将来に関する個人情報を持っているときはいつでもカウンターパートがおそらく知ることができないキャリアの欲求(例えば、卒業後すぐに家事専業の親になりたいという欲求、または学位を取得した卒業生の通常よりも大幅に低い賃金の分野で働きたいという欲求…したがって、 持っているを予期しない 貸し手に「共有」できる収入がある場合)、ISAは比較的魅力的に見えます。さらに、ISAで「収入」がどのように定義されているかによって(Purdue契約ではW-2とSchedule Cの収入のみのように見えます)、ISAは、非伝統的な分野で働く学生や収入を何かとして構成できる学生にとって魅力的に見える場合があります。 ISAの収入の定義を満たしていない(たとえば、「受動的な」賃貸収入は、ISAの返済目的で稼得収入として扱われません)。

重要な点は、ISAを備えた「エクイティファイナンス」カレッジは、学生ローンの代わりに直感的に有利であるように見えるかもしれませんが、総コストとその影響を調べ始めても、利点は広がらないということです。将来のキャッシュフローについて。 ISAは、民間ローンと比較した場合、いくつかの重大なマイナス面の保護を提供する可能性がありますが、学生が選択した分野で少なくとも平均的な収入を得ている場合、その保護には重大な長期コストがかかります。言い換えれば、学生の将来の収入に「公平」を備えた大学教育に資金を提供する方がよいのはいつかという質問に対する答えは、驚くべきものです。めったにありません。代わりに、ほとんどの場合、学生の長期的な上向きのキャリアの可能性に資金を提供するために、単に固定債務の資金調達に従事する方が良いです!

Kitces.comの主任研究員であり、メイン州南部大学の財務助教授であるDerekTharp氏。このサイトでの彼の仕事に加えて、デレクは彼のRIAコンシャスキャピタルを通してクライアントを支援します。デレクは公認ファイナンシャルプランナーであり、博士号を取得しています。カンザス州立大学で個人財務計画の博士号を取得。彼は[email protected]で連絡することができます。

デレクの記事の詳細については、こちらをご覧ください。

所得分配契約(ISA)は、学生が学校(または他の機関)と締結する契約であり、今日の教育に費やす金額と引き換えに、将来の収入の一定の割合を学生に渡すことを義務付けています。事実上、学生ローンによる高等教育の従来の債務融資とは対照的に、それは自分自身で公平性(つまり、個人の将来の収入の一部)を提供することに似ています。

一部の支持者は、将来の負債は収入の一定の割合で固定され、したがって、学生の実際の財政的結果に応じて、自動的に上方に、またはおそらくより重要なことに、下方に調整されるため、所得分配契約は学生の債務融資よりも優れていると主張します。言い換えれば、学生は自分の収入の一定の割合を支払うことに同意することで、学生の資金調達義務が将来、総収入の事前定義された(割合)しきい値を超えないようにすることができます。

説明のために、ジョンの大学が10年間の将来の収入の5%と引き換えにいくらかの資金を提供することに同意したと仮定します。従来のローン(例:私立学生ローン)では、収入が十分に少ない場合、ジョンは収入の最大100%以上を借りることができます。しかし、ISAを使用すれば、収入の5%以上を借りることは決してないので安心できます。したがって、卒業後に就職に苦労し、就職難で年間25,000ドルを稼いでいる場合、ジョンは少なくとも、卒業後の最初の年に1,250ドルを返済するだけでよいことを知ることができます(その年は通年の返済額。つまり、ジョンは1/10 th たったの$ 1,250を返済した後、彼の教育を完済する方法の1つです。

その結果、ISAは、少なくとも理論的には、ジョンが教育に資金を提供するコストによって過度に負担をかけられるという潜在的なリスクを軽減します。ただし、実際には、すべての学生ローンが「従来の」ローンとして構成されているわけではありません。特に、連邦政府の学生ローンはすでに 同様の所得に敏感なコンポーネントが組み込まれています。実際、低所得者を保護するための学生ローンの機能の多くはよりあります。 ISAに関連する用語よりも学生に有利です!

それにもかかわらず、ISAには、適切な状況で使用した場合に役立つ可能性のあるいくつかの独自の特性があります。これらすべてが問題を提起します。代わりに、新しいISA構造を使用しますか(そして、学生の将来の収入に「公平」で教育に資金を提供しますか?

概念的には、所得分配契約(ISA)には長い歴史があります。 教育における政府の役割というタイトルの1955年のエッセイで 、ミルトン・フリードマンは、高等教育に資金を提供する手段として個人の「株を買う」ことは有益な取り決めであるかもしれないと提案しました。イェール大学は70年代にISAの実験にあまり成功していませんでした。最近では、州、大学、民間の貸し手がすべて、ISAを使用して高等教育の資金を調達する方法を模索しています。

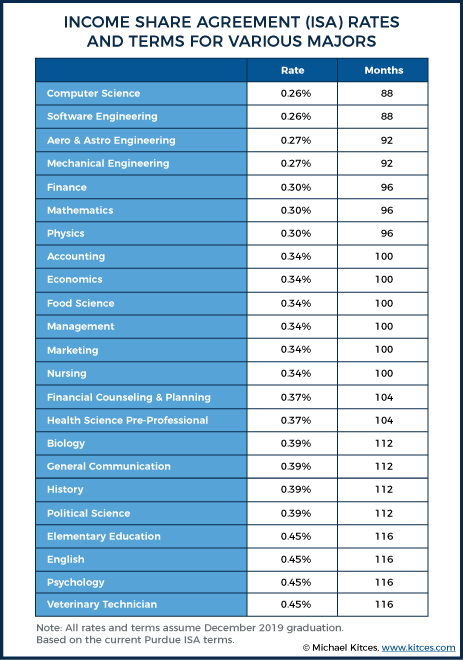

多くのISAが連邦政府の学生ローンと異なる主な方法の1つは、学生が勉強している分野を含むさまざまな要因に基づいて、学生に異なるレート(つまり、同じ金額と引き換えに将来の収入の異なるパーセンテージ)が請求される可能性があることです。 。したがって、たとえば、Purdue大学の2人の学生(Purdue Research Foundationを介して、最新のISAの開発のパイオニアの1人です)は、どちらも2019年12月に卒業する予定であり、1,000ドルと引き換えに次の料金を支払う可能性があります。授業料に向けて:

これらの料金と支払い期間は、英国の専攻と航空宇宙エンジニアの卒業時の収入の違い、失業または不完全雇用の可能性の違い、将来の収入の軌跡の違いなどにより異なります。PurdueのISA比較ツールによると、英語の専攻は卒業時に約31,000ドルを稼ぐのに対し、航空宇宙エンジニアは約62,000ドルを稼ぐことを期待するかもしれません。したがって、当然のことながら、航空宇宙エンジニアは、英語の専攻学生が支払わなければならない額の1/2に近いISAレートを受け取ることができます(ISAを提供する貸し手とほぼ同じ金額を支払うため)。

下のグラフは、さまざまな専攻がISAの下で支払う金額を、研究分野ごとに示しています(PursueのISAプログラムに基づく)。いずれの場合も、1,000ドルの費用を賄うために必要な将来の収入分配の料金と条件が提供されます。

上のグラフが示すように、ハードサイエンスとより定量的な応用分野は、最低の収入分配率で教育に資金を提供できますが、人文科学と他の低賃金の分野は、収入のより大きな割合を「共有」する必要があります。

>(興味深いことに、「ファイナンシャルカウンセリングとプランニング」は、検討対象の専攻の真ん中近くにあります。ファイナンシャルプランニングとファイナンシャルカウンセリングは、卒業後の予想収益軌道がかなり異なるため、これは事例の例となる可能性があります。この平均レートは、意欲的なファイナンシャルカウンセラーにとっては魅力的であり、意欲的なファイナンシャルプランナーにとっては魅力的ではありません。)

学生が学業を進めるにつれて、ISAの義務は互いに積み重なっていきます。さらに、料金は多くの場合、資金が出される年に基づいて異なります。したがって、たとえば、Purdueの2年生の航空宇宙エンジニア(PurdueでのISA資金は新入生には利用できません)は、実際には1,000ドルを借りるために0.40%を支払う必要があるかもしれませんが、ジュニアとシニアはそれぞれ0.30%と0.27%を借りている可能性があります(すべての値返済の92か月で)。学生が教育の最後の3年間に年間1万ドルを借りる必要があると仮定すると、卒業時に収入の9.7%(0.4 * 10 + 0.3 * 10 + 0.27 * 10)を借りることになります。資金提供者は通常、ISAに対して義務付けられる可能性のある将来の収入の最大額を指定することができます。 Purdue契約では、上限はPurdue契約では15%です。

特に、ほとんどのプログラムには「支払い上限」もあります。これは通常、教育に対して支払われる初期金額の最大2.5倍です(Purdueは、教育に対して支払われる金額の2.5倍の支払いを上限とします)。この上限は、卒業後に多額の収入を得た場合に支払う必要のある金額を合理的に制限し、そもそも参加を思いとどまらせることを避けるための手段として重要です。将来的には高収入になる可能性があります。

たとえば、キャップは、上記の例の航空宇宙エンジニアが、教育を通じてさまざまなISAを取得した後、収入の10%を支払うことになった場合、実際に1,000万ドルの返済義務に悩まされることがないようにするのに役立ちます。彼らは成功したスタートアップの一環として1億ドルを稼いだ。代わりに、最初に授業料を支払うために分散した金額の2.5倍(および手数料)と、すでに行った収入分配の支払いとの差額を支払うことで、ISAから自分自身を購入することができます。

たとえば、ジョンが教育の最後の年に合計1万ドルを借りて、返済の最初の年に自分自身を買い取る必要がある場合、彼は合計25,000ドルを返済し、15,000ドルの利息を支払う必要があります。 25,000ドルのローンは、年利150%を支払うのとほぼ同じです。

上記の例が示すように、ISAを購入する必要があることは、依然として高額な資金調達になります。実際、昨年の調査でISAが採用されたと仮定すると、このような2.5倍のバイアウトは、バイアウトが発生した時期に応じて、9.6%から150%の範囲の実効年利に類似している可能性があります。許容できる潜在的な上限コスト(結局のところ、それが提供するマイナス面の保護を考えると、個人自身がかなりのキャリアを上向きにしている場合にのみ適用されます)。

ISAはプロバイダーごとに大幅に異なる可能性がありますが、PurdueのISA内の特定の用語のいくつかを見ると、ISAが頭に浮かぶいくつかの一般的な質問にどのように対処できるかを一般的に理解するのに役立ちます。

たとえば、個人がISAにサインアップして、仕事をせず、何も返済しないことを期待できますか?いいえ、または少なくとも最初に定義された用語を超えてはいけません。個人は、単にリラックスして労働力から時間を奪うだけでは、ISAの義務から抜け出すことはできません。支払いを延長する可能性のあるさまざまな延期トリガーが存在します。 Purdueの合意の範囲内で、卒業後の最初の6か月の延期期間が終了するまで(またはハーフタイムの登録を下回るまで)、時計は開始されません。この最初の延期期間の後、個人はフルタイムで雇用されるか(平均35時間以上)、パートタイムで雇用され、年間2万ドル以上を稼ぐか、失業して積極的に雇用を求めて、カチカチ音をたてる。

労働力を休む人(例えば、子供の世話や病気など)は、支払いをする必要はありませんが、任期も延長されます。ただし、PurdueのISAは、最長延長期間が60か月であることを示唆しているようです。これは、同様に構造化されたISAが、子育てにかなりの時間を費やしたい(または計画している)個人にとって非常に魅力的になる可能性があることを意味しているようです。 (ただし、ISAプロバイダーは、この長期的な問題に対処する方法を見つける必要があると考えられます。そうしないと、逆選択によって経済的に実行不可能になりますか?)

特に、PurdueのISAは、フルタイムで働いていて2万ドル未満の収入がある人の毎月の支払い義務をすべて排除し、ISAの履行に向けてそれらの月のクレジットを蓄積できるようにします。失業しているが積極的に雇用を求めている人々へのクレジット時間と組み合わせると、Purdue ISAと同様に構成された契約は、誰かが本当に困難な状況に陥った場合に備えて素晴らしいクッションを提供します。

特に、Purdue ISAの下では、2万ドルはハードブレークポイントであり(つまり、2万ドルの収入のどちらの側にも支払いの卒業や按分はありません)、それはいくつかの逆インセンティブを生み出す可能性があります。したがって、学生が卒業後に収入の15%を支払うまでISAに参加した場合(Purdue ISAの最大許可)、学生は収入が19,999ドルの場合は0ドル、収入が20,000ドルの場合は3,000ドルを支払うことになります。これは、一部の低所得者に信じられないほど高い限界税率を効果的に生み出し、低所得者に80%以上の限界税率を意図せずにもたらす可能性がある「貧困の罠」のさらに別の例です。

PurdueのISAでの「稼得収入」の定義は古くなっているように見えますが(おそらく、7行目と12行目とフォーム1040の合計への言及は、2018年に改訂される前の2017年版のフォーム1040を参照しています)、彼らが関心を持っている収入は、ISA契約に署名した個人のW-2賃金とスケジュールCの収入のみであるように見えます(つまり、配偶者の賃金はカウントされず、スケジュールEで報告されたキャピタルゲインやパススルーまたはその他の受動的なビジネス収入もカウントされません)。

(注:他の形態の経済的支援を受けていない多くの個人にとっては実現可能ではないかもしれませんが、最大$ 38,999 [または適格な403(b)/ 457(b)の組み合わせで$ 57,999]を稼ぐ人は検討したいと思うかもしれませんW-2の収入を19,999ドルに落とすために、401kの貢献を最大化することで、年間のクレジットを獲得しながら、ISAの義務で最大約5,850ドル[または8,700ドル]になることを回避します。 。もちろん、それは単一の収入では難しいかもしれませんが、そのような戦略は二重収入の世帯にとって特にうまくいくかもしれません。)

税の観点から、ISA資金がどのように課税されるかは明確ではありません。 Purdue契約は、最終的な課税に関するこの不確実性を指摘していますが、契約は、最終的に最初に受け取った額よりも少ない返済を行う個人は、契約期間の終了時に差額を経常利益として扱う必要があることを示唆しています。これは、公的サービスローンの許し(PSLF)などのプログラムの下で許された連邦ローンの免税扱いとは大きく異なり、キャッシュフローがほとんどない個人にとって、最後に潜在的に重要な納税義務に資金を提供する可能性があるという厄介な驚きになる可能性があります。彼らの合意(ただし、これは他の多くの連邦ローンの許しがどのように扱われるかに似ています)。

米国教育省は、適格な借り手に固定金利の学生ローンを提供しています。最も一般的なタイプの連邦ローンは、「直接」ローンプログラムを介して分散されたものです(以下は、Direct PLUSまたは直接統合ローンをカバーしていません)。これらのローンは、現在の金利(7/1/18から7 / 1/19)補助金付きローンと補助金なしのローンの両方で、学部生は5.05%、大学院生は6.60%。直接ローンの標準的な返済スケジュールは10年の期間であるため、すべての支払いを行う学生は、卒業後10年で学生ローンを廃止します。

ただし、直接連邦学生ローンのもう1つの利点は、学生が一般にさまざまな「収入主導の返済計画」にアクセスできることです。これにより、支払いが減りますが、返済期間が長くなる可能性もあります。事実上、これはISAが提供するのと同様のタイプの保護を借り手に提供します。

収入主導の返済規則はプログラムによって異なりますが、借り手は通常、裁量収入の10%以下(収入からその地域の貧困レベルのしきい値の150%を引いたものとして定義され、家族の規模に合わせて調整されます)を支払う権利があります。 、これは、48の隣接する米国の州およびDCすべての1人の個人に対しておよそ18,735ドルに相当します。この金額は、Purdue ISAに基づく1人の個人の20,000ドルにほぼ似ていますが、Purdue ISAとは異なり、大家族にはかなり寛大であり、5人の個人の世帯に45,255ドルのフロアを提供します。さらに、個人は超過の10%しか支払う必要がないため、所得主導の返済ルールは、上記で検討したISAと同じ「ハードブレークポイント」の問題の影響を受けません。 それぞれのしきい値の。

借り手が収入主導の返済計画の一環として支払いを減らした場合(つまり、毎月のローンの支払いは多かったが、裁量収入の10%のしきい値に制限された場合)、借り手は支払いを開始します10年間でローンを使い果たすのに必要な全額より少ないため、ローンがなくなるか、個人が連邦ローンの免除を得るのに十分な期間(多くの場合、20年または25年ローンの免除プログラムですが、公的サービスのローンの免除の場合は、早ければ10年になる可能性があります)。支払いがローンの支払利息をカバーするのに十分でない場合、借り手は負の償却に入ることができます。この場合、未払いの利息がローン残高に追加されます(毎月増加します)。

言い換えれば、1人の世帯は実質的に18,735ドルの収入フロアを持っており、何かを支払う前にそれを超えなければなりません。 彼らの適格な連邦ローンについて。また、家族の規模に応じて所得フロアが大幅に増加する可能性があるため、直接連邦ローンでは、配偶者の収入を所得主導の返済オプションとして考慮しますが、ISAは考慮しません。これの影響は、特定の家族の収入のダイナミクスに応じてどちらの方向にも進む可能性があります)。それにもかかわらず、ISAを選択する目的が低所得年のキャッシュフロー保護のみである場合、連邦政府の学生ローンは、ISAの所得比率支払い構造と比較した場合、一般に同等の(優れていないとしても)キャッシュフロー保護を提供します。

>収入主導の返済戦略の注意点は、ローンの許しプログラムを利用したい場合を除いて(20〜25年間継続して低収入のために制限される「過少支払い」を行うことによって!)、缶は単に蹴られるだけです。将来的には学生ローンがあり、学生は後日ローン(および利息)を返済する必要があります。ただし、同時に、連邦政府の学生ローンによるローン返済上限はローン期間を延長することができますが、 ローンの許しプログラムを利用できますが、ISAのコストには、グループレベルでも全体的なリスクを管理するための「プレミアム」が効果的に組み込まれています(つまり、ISAの下では、収入が増えると、返済コストが高くなります)。つまり、実際には、連邦政府の学生ローンの方が安くなる可能性があります。 優れた下側保護を提供します。しかし、確実に知るためには、キャッシュフローを直接比較し、さまざまな状況下でどちらがより良い結果をもたらすかを確認することが役立ちます。

(注:Purdueプログラムは最も確立されたプログラムの1つであるため、この分析の目的でそのプログラムの数値が使用されます。もちろん、これらの数値は時間の経過とともに変化する可能性があり、他のプログラムは自由に変更できます。連邦政府の融資とは異なり、ISAはほとんど規制されておらず、あなたの視点に応じて良い場合も悪い場合もありますが、それ以上の可能性があることを理解することが重要です。他のいくつかの金融商品で一般的であるものよりも、あるオファリングから次のオファリングへのバリエーション。)

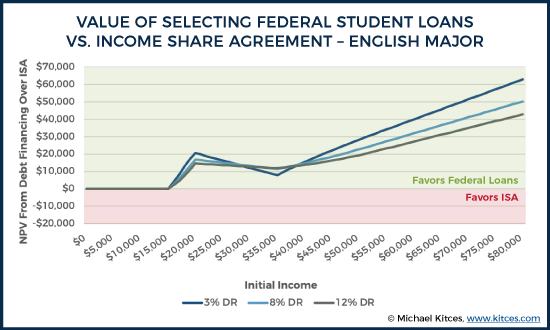

比較のために、教育に資金を提供するためにそれぞれ26,500ドルを必要とする英語の専攻と航空宇宙エンジニアを考えてみましょう(簡単にするために、最終学期にこれらすべての資金が必要であると想定しています)。さらに、彼らが独身であると仮定すると、卒業後、毎年一定のインフレ調整額を稼ぎます(現実的ではありませんが、この一定の実質収益の仮定は、一般的に連邦ローンよりもISAを支持するはずです)。

現在の連邦金利では、10年間のスケジュールでの借り手の毎月の返済額は281ドルになります。ただし、収入が3万ドルの場合、収入主導の返済は当初、その月々の支払いを94ドルに制限します(裁量収入の10%の返済上限の計算に使用される現在の連邦貧困レベルのしきい値を前提としています)。

対照的に、ISAに基づく英語専攻の場合、26,500ドルの資金を受け取るには、収入の約11.925%を116か月間放棄する必要があります。これにより、最初のISAの義務は月額298ドルになります。彼らの3万ドルの収入。 (返済の長さはこれら2つの資金調達オプション間で異なるため、連邦ローンは残りの残高を許容する前に20年の返済が必要であると想定しますが、所得分配の取り決めは主要な特定の期間に有効です。 、この場合は116か月です)。 2つのキャッシュフローストリームを比較するために3%、8%、および12%の割引率が使用される場合、借り手は、主に「寛大な」ために、ISAではなく連邦ローンで教育に融資することによってすべてのシナリオで先行します。そのようなローンに適用される収入主導の返済保護。

注:この図は、ISAキャッシュフローから連邦ローンのキャッシュフローを差し引いて生成されたキャッシュフローストリームのNPVを示しています。したがって、NPVが正の場合、連邦ローンがより有利な戦略であり、NPVが負の場合、ISAがより有利な戦略でした。

特に、結果は、連邦ローンが常にであることを示しています。 ISAと同じかそれより前に終了します(そうでない場合、チャートは負になり、ローンが劣っていることを示します)。ただし、どちらの戦略も、収入レベルが16,000ドル未満の英語専攻には利点がありません。これは、両方の資金調達オプションの下で、個人がこの初期収入に基づいて何も支払わないためです。連邦ローンを支持するNPVの利点が16,000ドルで現れ始める理由は、この開始所得レベルで、想定インフレ率(3%)が、個人の所得を20,000ドルレベルより上に引き上げ始めてからです。 ISA返済期間。 (注:現実的には、PurdueのISAは時間の経過とともにインフレに応じて収入フロアを調整するように見えますが、これは契約で指定されていないため、すべての年で2万ドルのフラットフロアが想定されます。)

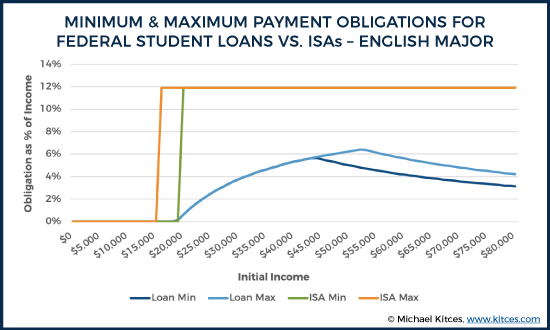

ただし、上のグラフは、2つの戦略の比較に関する「総コスト」の質問にのみ答えています。これは、将来の学生が連邦ローンとISAのどちらかを選択するときに考慮している唯一の要因ではないかもしれません。現実的には、学生は各戦略が最終的なキャッシュフローに与える負担にも関心を持つでしょう。

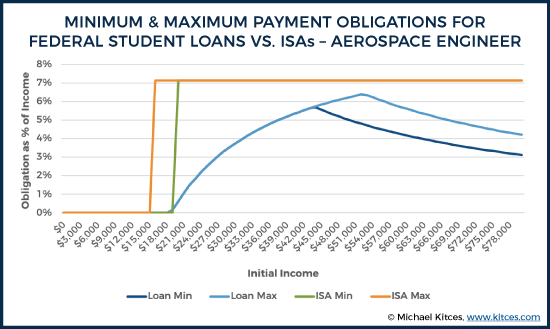

注:上のグラフで、「最小」と「最大」は、個人がすべての年の返済にわたって支払う最小および最大レートを指します。すべてではありませんが、多くのシナリオで、最小値と最大値は同等です。

上のグラフが示すように、ISAは全体的に大きな経済的負担であるだけでなく(以前のNPV計算で示されているように)、従来の学生ローンの融資と比較すると、実際には個人のキャッシュフローにはるかに大きな負担がかかります。 ISAの返済をトリガーする際の20,000ドルのブレークポイントと、連邦ローンのより段階的なアプローチの欠点もここに示されています。個人が20,000ドルのしきい値を超えるとすぐに、所得のほぼ12%というISAの全負担に跳ね上がりますが、連邦政府の融資ラインは、所得が増えるにつれて徐々に上昇します(これは、所得の割合が を超えるためです。 em> すべてのパーセンテージではなく、連邦ローンのしきい値 ISAでしきい値に達した後の収入。

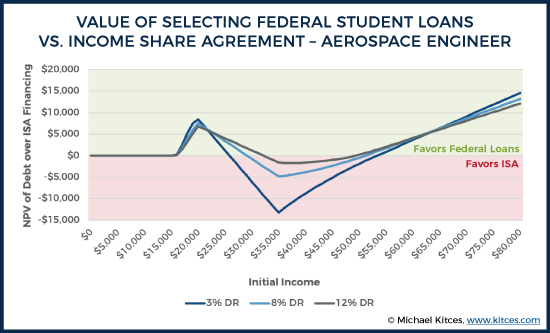

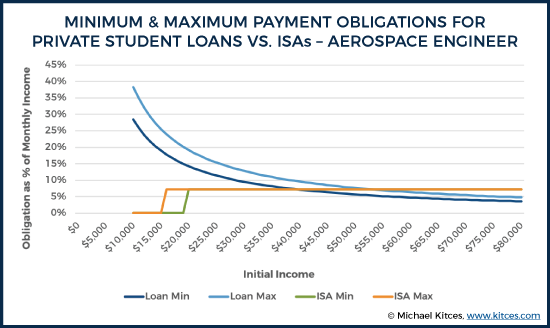

以下のグラフは同じ考慮事項を検討していますが、今回は、(収入の返済率とローンの条件に関して)最も有利なISA条件のいくつかを受け取った架空の航空宇宙エンジニアを対象としています。

結果が示すように、航空宇宙技術者が自分の分野の平均初期給与(〜$ 60k)に近い額を稼いでいる限り、連邦政府の学生ローンを利用して前に出てきます。ただし、興味深いことに、彼らが中程度から実質的に平均よりも少ない収入を得る場合(たとえば、使用される割引率に応じて、26,000ドルから53,000ドルの範囲内)、ISAのより低いパーセンテージの支払いとより短い回収期間が彼らの利点になる可能性があります。この場合、差の大きさはそれほど大きくありません(最大NPV差は、35,000ドルの収入と3%の割引率でISAを支持して約13,000ドルです)が、この場合はさらにいくらかあるように見えます高収入の分野に参入したが、残念ながら平均以下の収入の仕事になってしまう人にとって、もっともらしい下振れ防止策です。

ただし、以前のように、学生が気にするのは下振れ防止だけではありません。キャッシュフローの全体的な負担の問題もあります。この場合でも、英語専攻で以前に説明したのと同じダイナミクスが見られます。収入が2万ドルのしきい値を超えるとすぐに、負担は約7%の全額返済レベルに跳ね上がります。ただし、同じ金額の授業料を融資する英国の主要な資金と比較した場合、航空宇宙技術者の全体的な収入の割合ははるかに低いため、さまざまなシナリオでの最大額の差はそれほど顕著ではありません。それでもなお、ISAは、従来の連邦ローンと比較して、キャッシュフローに大きな負担をかけていると言っても過言ではありません。 ISAが最終的に低コストのオプションとなる限り、それは後のでのISAの救済のためだけです。 数年(ISA期間が終了した後、ただし連邦政府の学生ローンの支払いは継続しなければならなかった可能性があります)であり、初期(ISAのキャッシュフロー負担が依然として高い場合)ではありません。

上記の調査結果に基づいて(そして、連邦ローンをPurdue ISAと性質が類似しているISAと比較していると仮定すると)、連邦ローンは一般的にISAよりも優先されるべきであると言っても過言ではありません。学生が最初にISAを検討したいと思うニッチなケースがあるかもしれません(たとえば、個人が自分の研究分野で平均的な収入さえ達成できないことを事前に知っている状況、またはおそらく子育てのために10年から15年の労働力を奪いたいエンジニア)。しかし、一般的に言えば、連邦ローンに組み込まれている柔軟な機能は、全体的な返済とキャッシュフロー保護の両方の点で同等の(優れていないとしても)結果を提供します。

ただし、連邦政府の融資は、学生が教育に十分な資金を提供するために必要な額を下回ることがよくあります。これは、より高価な私立教育機関に通う学生に特に当てはまります。結果として、ISAは、従来の連邦ローンの代わりとしてではなく、民間の学生ローンなど、より高価で柔軟性の低い補足的な資金源の代わりとして考えるのが最善かもしれません。

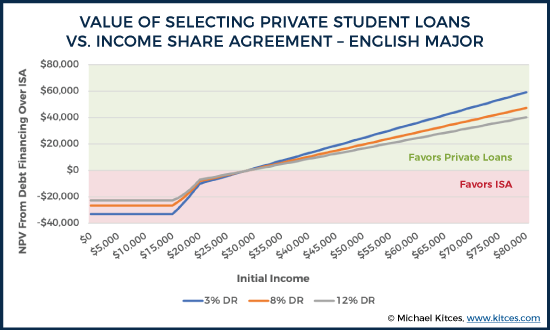

ISAと私立学生ローンを比較する目的で、上記と同じフレームワークが使用されますが、8%の固定金利で、柔軟な支払い規定がない私立学生ローンが連邦ローンに置き換わる点が異なります。

全体的な経済的負担を比較すると、ISAオプションは、すべての初期収入レベルで英語専攻の明確な損失ではなくなっていることがわかります。

注:一貫性を保つために、同じ26,500ドルの授業資金レベルが想定されていますが、これは、個人の状況に基づいた補足資金の一般的な資金需要を反映している場合と反映していない場合があります。

この場合、私たちの英語専攻は、彼らの初期収入レベルがおよそ$ 30,000未満になる場合、ISAを使用する方が良いことがわかります。これが非常に異なる理由は、民間の学生ローンを使用する場合、低所得者に対するローンの許しの潜在的な利益がもはやないためです。 16,000ドル未満の収入レベルでは、使用される割引率に応じて、英語専攻はNPVの観点からISAよりも約23,000ドルから33,000ドル進んでいます。同時に、3万ドルを超える収入の場合、ISA構造に組み込まれた「実効」金利と比較して、8%の金利でさえどれほど安いかを考えると、私たちの英語専攻はISAに比べてはるかに遅れています。これまで以上に高い収入のこれまで以上に高い割合を取ります)。私たちの英語専攻が分野を変更したり、英語専攻の非常に高額なエントリーレベルの仕事を7万ドル確保したりした場合、使用される割引率に応じて、NPVで32,000ドルから48,000ドルの差が生じます。

もちろん、以前の場合と同様に、NPVの違いはストーリーの一部しか伝えていません。

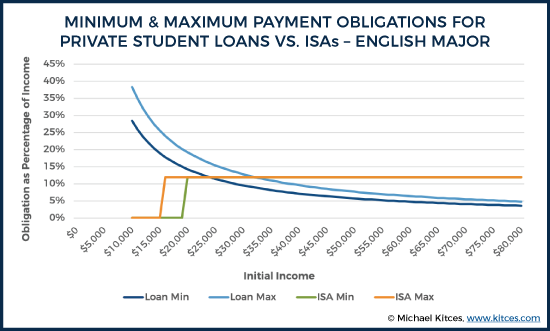

注:このグラフを読みやすくするために、10,000ドル未満の収入の結果は省略されています。

ISA(所得主導の保護が組み込まれている)と民間ローン(所得主導の保護が組み込まれていない)のキャッシュフロー負担の違いを調べると、ISAが次の点で実際の救済を提供していることがすぐにわかります。少なくとも低所得レベルでは、潜在的なキャッシュフローの負担。収入が2万ドル未満の場合、英国のメジャーはISAに対して何も支払わないのに対し、民間ローンの負担はキャッシュフローの30%以上を請求する可能性があります。英国のメジャーが2万ドルの収入ですぐに発生する比較的高い12%の収入負担にもかかわらず、民間ローンの負担がほぼ「低い」レベルに達するのは、約3万ドルの初期収入レベルに達するまではありません。 」もちろん、およそ3万ドルの所得水準を超えると、民間ローンの全体的なキャッシュフロー負担は(これまで以上に高い所得水準で)一定の割合の所得を支払うよりも大幅に低くなり、所得が増えるにつれて民間ローンの負担は減少し続けます。

(注:ここで把握されていない要因の1つは、ISAファンドへの課税の可能性です。上記のISAの概要で説明したように、許しが最終的に機能する場合、ISAが最終的に税の観点からどのように扱われるかは、検討する価値のある重要な要因になります。 。)

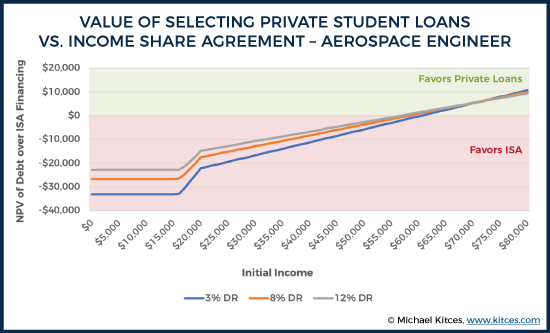

航空宇宙エンジニアにも同様のダイナミクスが見られます。

より低い所得水準では、主に所得の割合の上限と、所得が2万ドル未満の人々に対する救済のおかげで、私たちのエンジニアはISAを先取りしています。この場合、エンジニアは実際には、収入レベルが約6万ドルになるまでISAを先取りします。

キャッシュフローの観点からは、エンジニアのISAキャッシュフロー負担が少ないことを除けば、英語専攻とエンジニアの間にほとんど違いはありません。しかし、その低い割合は、エンジニアのISAが従来の民間ローンを利用するよりも悪くなる前に、さらに高い所得クロスオーバーにつながります。最大キャッシュフロー義務のクロスオーバーポイントは、およそ54,000ドルの収入で発生し、どちらの戦略の違いも、潜在的な収入スペクトルの多くでそれほど顕著ではありません。

結果が明らかにするように、ISAを使用することは、そもそもそのようなローンを利用できる人にとって、連邦政府の学生ローンよりも事実上優れていることはありません。実際には、連邦政府の学生ローンプログラムの収入保護は、さまざまな収入主導の返済計画オプションを通じて、大学卒業後に強い収入を得られない人々にISAよりも寛大な保護を提供します。そして、ISAは する人にとっては単純に高価です そもそもISAの収入の割合の公式を考えると、大学卒業後は優れた収入で終わります。

対照的に、民間ローンの代わりにISAを使用するかどうかの決定は、連邦ローンの比較ほど明確ではありません。一方では、ISAを使用しているときに失業または不完全就業に終わった場合、返済義務とキャッシュフローの負担の合計が非常に現実的に削減される可能性があります。ただし、個人の収入が平均以上の場合は、民間ローンで「ただ」借りて後で返済するのに比べて、そのような契約に関連するかなりの費用もかかります(少なくともここで検討します)。

したがって、この決定は、考慮しなければならない他のリスクと報酬のトレードオフと同じです。他のすべてが等しい場合、リスクを嫌うものが多いほど、プライベートローンの代わりに魅力的なISAが見られるようになります。収入が大学卒業後に平均を上回った場合のISAの支払い。

ISAを使用するための明確なケースの1つは、逆選択(ISA貸し手にとって)に従事できるときにISAを使用し、現在および将来の計画に関する独自の知識で効果的に「システムをゲーム化」することです。具体的には、少なくともPurdue協定に関しては、最も明確なISAシナリオは、大学に進学するが、その後は家事専業の親になりたいという計画または強い願望を持っている人のようです。これは、個人が自分の好みについて持っている個人的な知識であり、ISAのカウンターパーティは決してそれを知りません。もちろん、このタイプの逆選択はISA全体の実行可能性を脅かします。また、この逆選択の問題を管理し、長期にわたって成功したISAの例はまだありません。それにもかかわらず、ISAが長期的に実行可能であるかどうかは、今日そのような手段を介して資金を利用できる人にとっては何の違いもありません。将来、親として家にいたいと思っている人は、いくつかをつかむことができるかもしれません。大学の資金で返済する必要はありません。

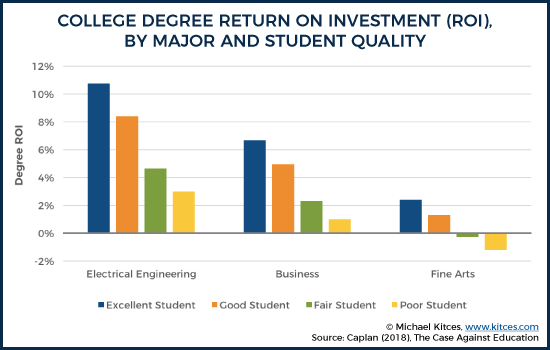

学生はまた、大学に通うことによる個人的なROIが何であるかについて、自分の属性が何を示唆しているかを検討したいと思うかもしれません。ブライアン・キャプランが彼の本で強調しているように、 The Case Against Education 、大学のROIは、学生の質によって大きく異なります。カプランは、学生を次のように質の高いカテゴリに分類します。優秀(修士号を取得する個人の典型的な特性を持つ学生)、良い(学士号を取得する個人の典型的な特性を持つ学生)、普通(特性を持つ学生)高校を卒業する個人に典型的な)、そして貧しい人々(高校を卒業しない個人に典型的な特徴を持つ学生)。この場合の「特性」は、主に知能(IQなど)と労働倫理(誠実性など)に要約できます。カプランは、優秀な学生はおよそ82 nd になると見積もっています。 認知能力のパーセンタイル。一方、質の悪い学生は約24 パーセンタイル。

Caplanが説明しているように、このコンテキストでのROIは次のことを指します。

これは正直に言うと難しいトピックかもしれませんが、実際には、学生の質は、特定の学校で専攻している個人の「平均的な」結果を達成することが特定の個人にとってどれほど現実的であるかに影響します。同級生と比較して「平均を上回っている」個人(ハーバードのすべての物理学専攻は母集団レベルで「平均を上回っている」可能性が高いため、母集団と比較して平均を上回っていますが、定義上、その半分は同業他社と比較して平均を下回っている)は、より良い経済的成果を経験する可能性が高くなります。結果として、他のすべてが平等である場合、質の高い学生は、ISAで平均を超える可能性のある収入の将来の割合をあきらめるのではなく、従来の債務融資を追求する傾向があります。もちろん、ISAは、GPA、ACT / SATなどに基づいて価格設定を開始することもできます。これにより、この次元での逆選択への潜在的なリターンが減少する可能性があります。

非伝統的なキャリアオプションを持つ学生はまた、ISAに特別な配慮をしたいと思うかもしれません。たとえば、卒業後に家族向け不動産事業に参加することを計画している学生は、収入を報告する目的で有利な方法で報酬を構成できる場合があります(つまり、 ISAの条件内で収入を稼得収入として報告する(たとえば、ISA収入計算の一部ではないスケジュールEを介して賃貸収入として不動産収入に参加することによって)。

ますます浮かび上がるもう1つの考慮事項は、メジャーごとのコスト間の不一致です。一般的に、新入生と専攻を宣言していない人はISAプログラムから除外され(おそらく、新入生の間で工学などの特定の専攻から脱落する率が高いため)、すべてのプログラムがそのような状況を処理するためにどのように選択するかは明確ではありません二重専攻として(Purdueのウェブサイトにはガイドラインが記載されていないようですが、Purdueの財政援助事務所への電話は、申請者がPurdueのISAを申請するときに使用したい専攻を選択できることを示唆しました)。

うまくやっていくことができる限り、たとえば心理学(116か月で1,000ドルあたり0.45%のシェア)と適用された統計(96か月で1,000ドルあたり0.30%のシェア)を専攻することは、次のことができる学生にとって価値があります。次に、彼らの真の関心(および将来のキャリア志向)が心理学であるにもかかわらず、統計に基づいてISAの資金を調達します。 (特に、学生が申請時に適用統計専攻であったが、卒業前にその2番目の専攻を放棄した場合にどうなるかは明らかではありません。)もちろん、これもプログラムが価格設定を通じて対処する必要がある問題です。それ以外の場合は、長期的に存続するためですが、それでも、ISAを追求したい学生にとっては、より良い条件を自分たちで確保できる可能性があります。

常にそうであるように、これらの所得分配契約の詳細も非常に重要です。より多くの大学や民間のISAプロバイダーが独自のプログラムを展開するにつれて、個人は署名している実際の契約とその契約の具体的な条件に注意を払う必要があります。

結局のところ、ISAが長期的に大学の資金調達にどのような影響を与えるかを言うのはまだ時期尚早です。しかし、彼らは多くの公益を獲得しているようであり、多くの人々は、ISAが従来の債務融資と比較してより良い特性を持っていると直感的に感じているようです。しかし、実際にそのような合意の詳細を掘り下げると、これはあまり明確ではありません。連邦政府の融資と比較して、ISAの資金提供者に対して(そして正確なISA規則に基づいて、彼ら自身に有利に)重大な逆選択を可能にする個人的な知識がない限り、ISAを追求する理由はおそらくほとんどありません。ただし、民間ローンと比較すると、全返済義務とキャッシュフロー保護の観点からISAには非常に現実的なマイナス面の保護がありますが、少なくとも「平均」(またはより高い)大学卒業後の長期的な収入の結果。