ミレニアル世代(1981年から1996年の間に生まれた人々を表すために使用される用語)の場合、投資は必ずしも経済的なやることリストの一番上にあるとは限りません。

返済する学生ローン、対処すべき高い家賃と住宅価格、そして特に若いアメリカ人にとって、貯蓄と投資をこれまで以上に困難にしている賃金の停滞があります。

しかし、それにもかかわらず、ミレニアル世代は、少なくとも他の世代と比較して、優れた節約者になる傾向があります。たとえば、業界データによると、ミレニアル世代の70%以上が退職のために貯蓄を始めています。

ただし、ミレニアル世代は依然として投資に苦労しています。多くの人は、市場について十分に知らない、または投資する余裕がないと感じるかもしれません。さらに、単に自分のお金を市場に出す準備ができていない、または投資のリスクが高すぎると感じる人もいます。

これらは正当な懸念事項ですが、関連するリスクにもかかわらず、投資は経済的な恩恵になる可能性があります。ミレニアル世代であり、投資についてまだ不安を感じている場合は、後でではなく早く投資することを検討する理由がいくつかあります。

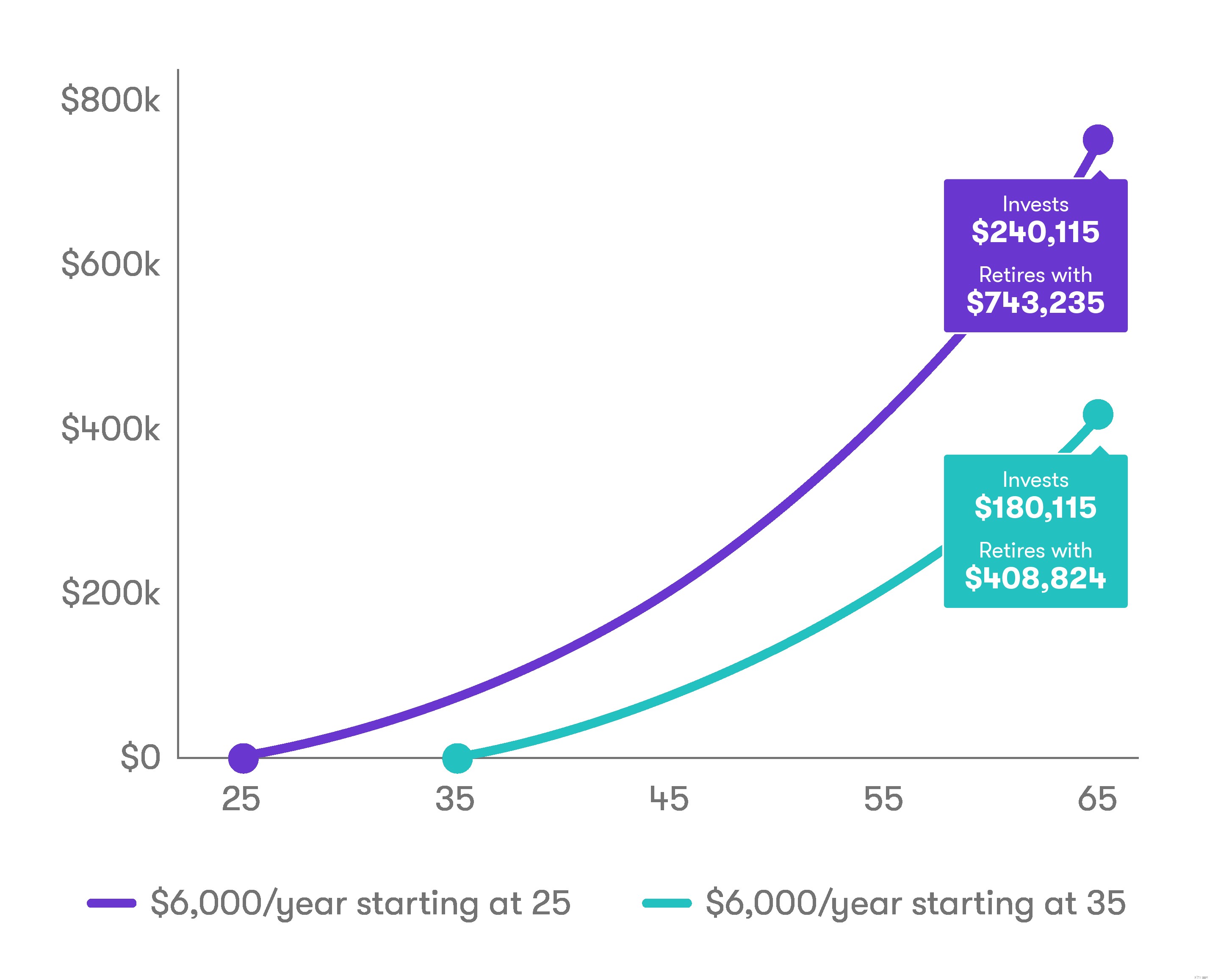

ミレニアル世代と若い世代が古い世代と比較して大きな利点の1つは、富を蓄積する時間が長いことです。複利と呼ばれるプロセスを通じて収益を最大化できます。これは、市場への投資を継続するだけで、貯蓄を増やす可能性がある方法です。

投資はまた、投資家に配当や少額の現金支払いを稼ぐことができ、それはあなたのお金をさらに増やすことができます。そしてもちろん、投資は(常にではありませんが)高く評価される傾向があります。

お金を銀行口座に預けてインフレにゆっくりと食い尽くされる代わりに、投資することで利益を得ることができ、効果的にお金を有効に活用できます。

投資にはリスクがありますが、株式を購入すると、投資している企業が成長する可能性があります。つまり、株式の価値が上がる可能性があります。逆に、投資されていない普通預金口座にあるお金は、インフレ、または商品やサービスの高騰により、時間の経過とともに価値を失うことはほぼ確実です。

あなたのお金が成長している、またはあなたに利益をもたらしている場合(それが投資されているためです!)、それはあなたがあなたの財政目標をより早く達成するのを助けるでしょう。

おそらく最も一般的な経済的目標は引退です。多くの金融専門家は、退職のために貯蓄するために給与の10%から15%を確保することを推奨していますが、ほとんどの人はそれに近づいていません。実際、業界のデータによると、アメリカ人の21%が退職のために1セントを節約したことはありません。

また、多くのアメリカ人は、雇用主から401(k)プラン(退職などの長期目標に投資する)を提供されていますが、3分の2もの人がそれらを使用していません。

複利、配当、年間成長がなければ、退職などの目標を達成することは、より困難または時間がかかることが判明する可能性があります。

従来のIRAやRothIRAなどの一部の投資口座には、税制上の利点があります。たとえば、税金を支払う前に収入で従来のIRAに寄付することができます。これにより、年間の税金の支払い額を減らすこともできます。

Roth IRAを使用すると、税金を支払った後、収入でアカウントに寄付できますが、退職後の引き出しは通常、非課税です。

確信している? Stashの使用を開始するのに必要なのは5ドルだけです。