ミレニアル世代の場合は、アボカドトーストとジョブホッピングに関する固定観念で、悪いラップが発生することをすでに知っています。そして確かに、ソーシャルメディアには本物の偽の「豊かな」生活を送っている25〜40歳の人がたくさんいます。 実生活で壊れた。しかし、彼らはあなたの世代全体を代表しているわけではありません!私たちは、ミレニアル世代が大富豪を引退できるように、今日、賢明なお金の選択をすることに焦点を当てているミレニアル世代と常に話し合っています。

まだ借金と戦っている場合でも、引退の目標に向かって全力で取り組んでいる場合でも、ミレニアル世代になることを目指す人には、決められた道があります。

まず、ミレニアル世代は、生涯でいくつかの大きな経済的課題に直面しています。仕方がないもの(不況やなど) パンデミック)、しかしあなたができる他のもの(クレジットカード、悪い住宅ローン、学生ローン)。あなたの多くはあなたのお金を軌道に乗せています、そしてそれはあなたの引退にとって本当に良いことです。 Ramsey Solutionsが委託した調査では、ミレニアル世代の58%がすでに退職のために貯蓄していることがわかりました。それらの貯蓄者のうち、約70%はもっと貯蓄したいと思っており、80%は後でもっと貯蓄することを計画しています。

私たちは、あなたの世代の経済的未来を形作るいくつかのユニークな要因を指摘したいと思います。

転職。 ミレニアル世代のなんと49%が、2年以内に仕事を辞めると言っています。 1 理由はさまざまですが、転職は富の構築に影響を及ぼします。仕事から仕事へと移動することは、ボーナス、利益分配プール、昇給など、長期従業員のために予約されている特典を逃すことを意味する可能性があります。

負債。 私たちの調査では、ミレニアル世代が平均30,580ドルの債務を報告し、世帯収入が55,200ドルであることがわかりました。これは大きい用の小さなシャベルです 穴!赤字で始めている場合は、億万長者になることは不可能だと思うかもしれません。しかし、そうではないことをお約束します。

FOMOとYOLO。 それは「見逃しの恐怖」と「あなたは一度だけ生きる」です。人生の冒険やより良いものを見逃したくない人は誰もいませんが、それらは時間とともにやって来ます。余裕のない旅行をしたり、高価な車を購入したり、デザイナーブーツをクレジットカードに入れたりすると、将来に向けて多額の融資を受けることになります。

ライフスタイルへの期待。 ここにいくつかの真実があります:あなたが大学を卒業するとき、あなたは街を見下ろすコンドミニアムに住んでいるはずがありません。高価な服でいっぱいのクローゼットを持っているはずはありません。小売業界は、ステータスと所有物についての嘘で私たちの文化を傷つけてきました、そして私たちはそれらを飲み込みました—フック、ライン、シンカー。現実には、あなたのキャリアが成長するにつれて、あなたの収入も成長します。しかし、勤勉さと一貫性のある 常にハードワークが必要になります。

デジタル支出。 若ければ若いほど、支出や貯蓄に関してもテクノロジーを利用する可能性が高くなることは周知の事実です。毎日の買い物にデビットカードを選ぶ人が増え、店内での買い物よりもオンラインショッピングを好む人が増えているので、過剰な支出がそのような問題であることは不思議ではありません。現金を物理的に渡さない場合、より多くの費用がかかる可能性があります。

便利なライフスタイル。 他の人が作った食事をパッケージ化してあなたに届けるのが好きではない人はいますか?しかし、これらすべての実行中の持ち帰り注文、直接の玄関先への配達、またはガソリンスタンドやドラッグストアでの急停車は、あなたが費やす必要のないお金を要します。あなたは違った生活をすることを選択し、借金と商業主義の流れに逆らって上流に泳ぐことの報酬を享受することができます。

真実は、借金を返済する、家を返済する、百万長者を引退するなどの大金の目標を達成するには、今は「いいえ」と言うのが大変なので、後で「はい」と言うことができます。

さて、今度はあなたをファンタジーから現実に移すための意図的な計画を立てる時が来ました。

「理由」がなければ、真に効果的な計画はありません。なぜですか?それがあなたを駆り立てるものです。あなたをやる気にさせ、何度も何度も自分に言い聞かせるように促す理由や結果は、「これは価値があります。私がすることができます。"たぶんあなたの理由はあなたの子供が旅行サッカーチームに参加できるようにするためです。または、あなたの配偶者は専業主婦になることができます。または、ミレニアル世代を引退させて、晩年の快適さと自由を知ることができます。どんな障害が先にあるとしても、集中力を維持するのに役立つ理由を選択してください。

いつ退職のために貯蓄を始めるべきですか?さて、ベストアンサーは昨日です。私たちはまだタイムマシンを持っていないので、退職のために貯蓄を開始する次の最良の時期は、今日のように今です。つまり、借金がなくなったら

住宅ローンと全額出資の3〜6か月の緊急資金を除いて、すべての債務が完済した場合は、投資する時が来ました。これをベイビーステップ4と呼びます 、そしてそれはあなたの世帯収入の15%を引退に投資することを意味します。

富を築くには時間がかかりますが、ミレニアル世代として、あなたは大きな力を持っています。時間はあなたの味方です。退職のために貯蓄を開始するのが早ければ早いほど、ミレニアル世代のミレニアル世代のステータスに達したときは若くなります そこにたどり着くために投資しなければならない自分のお金が少なくなります(これについては、ほんの1秒で詳しく説明します)。まず、現在の投資と後の投資がどのように機能するかを見てみましょう。

定義に応じて、ミレニアル世代 通常、1981年から1996年頃に生まれたものから、1年かかるものがあります。ミーガンが若い側のミレニアル世代であると仮定しましょう。ミーガンが40,000ドルの給与の15%、つまり月額500ドルを片付けた場合、投資を開始した時期に基づいて、65歳までに稼ぐ金額は次のようになります。

65歳でアカウントへの投資を開始

25歳290万ドル

35歳100万ドル

45歳$378,000

55歳$105,000

これを別の方法で見てみましょう:

年齢マークは55歳で投資額を開始しました

25 $ 500$100万

35 $ 1,400$100万

45 $ 5,000$100万

早期に投資することの重要性を理解していますか?あなたが引退のために投資し始めるのが早いほど、あなたはその百万ドルのマークに早く到達します。投資を待つ場合は、毎月より多くの投資を行う必要があります(つまり、さらに大きな収入が必要です)。または、より長い期間投資する必要があります(つまり、「退職後の年」に取り組むことを意味します)。ミーガンが後で始めたとしても、35歳で、彼女はまだ百万長者になります。

引退、具体的には7桁のステータスに到達することになると、私たちは投資を非常に戦略的にすることについて話し合っています。しかし、戦略は混乱を意味する必要はありません!したがって、最初に、ファイナンシャルアドバイザーとできるだけ早く話をして成功するための準備をしてください。そして、それをしている間、先に進んで、節約することの意味を再構成し始めてください。

これは、ママのマネーマーケットアカウントや当座預金口座に付属の普通預金口座ではありません。あなたはそれが最大の複利を稼ぐことができるところにあなたのお金を置きたいです。以前に退職のために貯蓄することの利点は、ポットに自分のお金を少なくする必要があることを意味すると言ったのを覚えていますか?さて、ここでそれが効果を発揮します。

このように考えてください: $ 1,000を置いたとしましょう マネーマーケットアカウントに入れて、1年間触れないでください。マネーマーケットアカウントの平均年利は0.10〜0.15%前後で推移しているため、約 $ 1.50を稼ぐことができます。 年末に利息が発生し、毎月複利になります。最近$1.50で何が手に入るのかわかりませんが、それではタヒチへの旅行はできません。

しかし、同じ $ 1,000を入れたとしましょう 平均収益率が約10〜12%の良好な成長株ミューチュアルファンド。強力な実績を持つ多くの企業にリスクを安全に分散させるだけでなく、複利が高くなるため、バランスを非常に迅速に構築できます。年末には、アカウントに何も追加しなくても、 $ 126に近いものになります。 興味があります。確かに、1.50ドルよりもはるかに良い音がします。

私たちが推奨する唯一の投資オプションは、強力なリターンの歴史を持つ成長株ミューチュアルファンドです。それだけです。

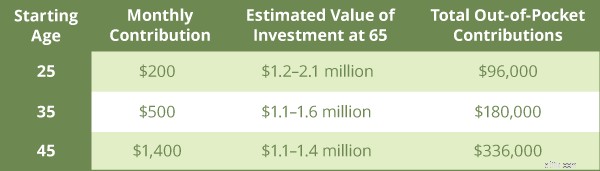

25歳のときに投資を開始すると、月にわずか200ドルで、退職後の目標を達成できる可能性があります。おそらく200万ドルを超える可能性もあります。これは平均的な自動車の支払いの半分未満です!

そして、これがさらに大きい 持ち帰り:その百万ドルの巣の卵のうち96,000ドルだけがあなた自身のポケットから来るでしょう。残りはあなたのために一生懸命働いている複利です。さまざまな年齢で投資を開始する様子と、100万ドルを稼ぐために投資する必要のある自分のお金の額は次のとおりです。

では、退職後の貯蓄を10年か2年遅らせるとどうなりますか?

ミレニアル世代の60%は、新しい雇用機会を受け入れる可能性があると述べています。これは、ミレニアル世代以外の世代よりも15%多くなっています。 2 さらに、ミレニアル世代の20%以上が、過去1年以内に転職したと報告しています。 3 これは、転職を報告するミレニアル世代以外の世代の3倍です。 4

したがって、ミレニアル世代で、数年ごとに転職していることに気付いた場合は、401(k)(会社が後援する退職金口座)を忘れないでください。常に401(k)を以前の雇用主から個人年金口座(IRA)に転嫁する必要があります。従来の401(k)は従来のIRAに組み込まれます。 Roth 401(k)はRothIRAにロールインします。退職後の投資をブラックホールにぶら下げたままにしないでください。それらを機能させてください!

投資は最初はほとんどの人にとって圧倒的だと感じます。しかし、そうである必要はありません。ミリオネアミレニアル世代になることを目標としている場合は、上記の手順に従ってください。

はい、後でよりも今から始める方が良いです。しかし、あなたがお金の旅のどこにいても、私たちはうまくいく計画を持っています。すべての借金をノックアウトし、その3〜6か月の緊急資金を用意します。その後 家計収入の15%を引退のために投資し始めます。そして、適切な場所でお金を稼ぎましょう。

ミリオネアミレニアル世代になるためには、設定して忘れてしまうという考え方を持つことはできません。あなたのお金とあなたの未来をあなた自身の手に渡してください(ファイナンシャルアドバイザーの助けを借りて)。あなたの投資口座から目を離さないでください。あなたの夢とあなたの理由を守ってください 生きています。

最近、ミレニアル世代が引退について正しく理解しているのを目にすることの1つは、助けを求めることです。いいえ、学生ローンを返済するためにママとパパからの助けではありませんが、私たちのほとんどが家や学校で教えられた金融関連のものをナビゲートできる専門家からの助けです。優れたファイナンシャルアドバイザーは、金で彼らの重みの価値があります。投資の支援をプロに頼っているミレニアル世代は、お金で勝つ可能性が非常に高いです。

ファイナンシャルアドバイザーがあなたが理解できる言語であなたに引退に関する全体像を説明できない場合、彼らはあなたにとって適切なファイナンシャルアドバイザーではありません。限目。彼らの一番の目標はあなたを助けることであり、あなたが理解していないものや欲しくないものを買わせることではありません。

SmartVestor Proを入手する 。彼らはあなたがあなた自身の投資信託を選ぶのを手伝って、あなたの口座を管理する方法をあなたに教えます。

今日あなたの投資専門家を見つけてください!

さらに詳しく知りたい場合は、デイブの最新の本、 Baby Steps Millionaires 何をすべきかを教えるだけではありません。また、なぜそれを行うのか、どのように行うのか、いつ行うのかについても説明します。今すぐコピーを入手して、億万長者になるのを妨げる障壁を乗り越える方法を学びましょう。