あなたのビジネスに関しては、ある時点で、成長を助けるために投資家や貸し手などからお金を借りる必要があるかもしれません。資金を調達する前に彼らが通常見ていることの1つは、レバレッジ比率などの財務指標です。この記事の内訳:

レバレッジは、企業の負債とその株式の価値の比率を調べます。レバレッジ比率は、会社を財務的に測定し、次のことを示します。

基本的に、レバレッジ比率は、資本または資本と比較した負債の割合を示すことができます。比率を見つけるには、損益計算書、貸借対照表、またはキャッシュフロー計算書を使用して、負債をアカウントと比較できます。

あなたの比率はあなたのビジネスがどのように資産と運営に資金を提供するかをあなたに示すことができます。また、会計士、アナリスト、投資家、貸し手、および財務マネージャーに、ビジネスがレバレッジをどのように使用しているかを伝えることができます。レバレッジ計算も役立ちます:

ビジネスには、次のようないくつかの種類のレバレッジがあります。

財務レバレッジ比率は、会社が事業運営の資金調達に使用している、または使用する予定の負債の量を示します。

営業レバレッジ比率は、固定費と変動費を比較します。営業レバレッジ比率が高い企業は、収益に対する固定費の比率が高くなります。

複合レバレッジ比率は、営業レバレッジと財務レバレッジの両方を考慮しています。たとえば、営業利益は損益計算書の上半分に影響を与え、財務レバレッジは下半分に影響を与えます。

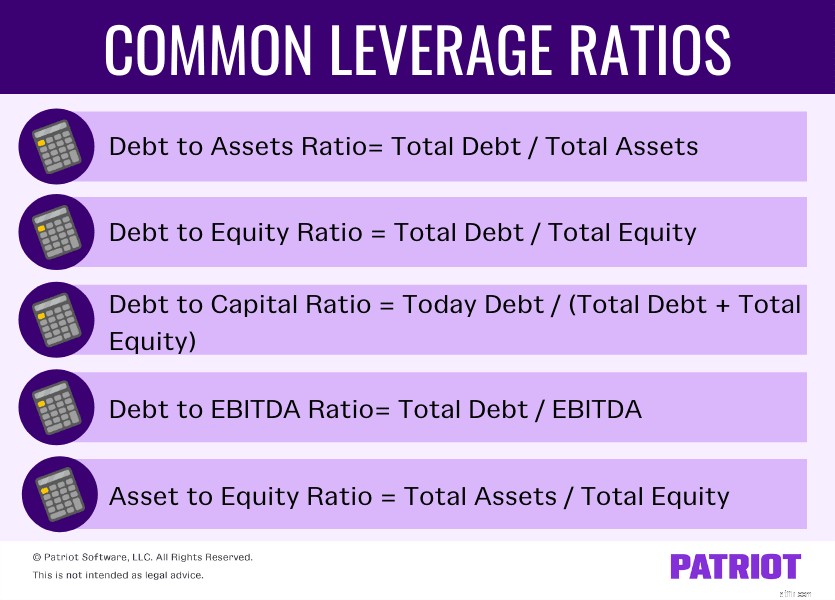

ビジネスの財務状況を判断するために使用できるさまざまな財務レバレッジ比率の式があります。これらには以下が含まれます:

ご覧のとおり、比率は別の指標と比較した債務、またはその逆を示しています。これらの比率を使用して、債務の割合を決定し、財務上の決定を下すことができます。

健全なレバレッジ比率は、ビジネスや業界によって異なります。また、コンピューティングしている比率によっても異なります。

資産に対する負債に関しては、理想的には0.5以下の比率が必要です。 0.5未満の比率は、会社の半分以下が借金で賄われていることを示します。より高い比率(たとえば、0.8)は、企業が多すぎる債務を負ったことを示している可能性があります。ただし、この場合も、特定の業界(資本集約型ビジネスなど)では、比率を高くする方が受け入れられる場合があります。

あなたの業界の健全な比率を見つけるために調査を行ってください。ビジネスの比率について質問や懸念がある場合は、会計士または別の専門家に相談することを検討してください。

以下のいくつかの例をチェックして、レバレッジ比率を計算する方法を確認してください。次に、会社の合計を使用して、独自のレバレッジ比率の計算を行います。

あなたのビジネスの資産が30,000ドル、負債が12,000ドル、資本が20,000ドルだとします。これらの合計を使用して、ビジネスの複数のレバレッジ比率を見つけます。

デットエクイティレシオ(0.60)は、エクイティがビジネスのリソースの大部分を占めていることを示しています。

ここで、あなたのビジネスに次の財務情報があるとします。

合計を使用して、期間の比率を計算します。

デットエクイティレシオは、ビジネスがローンやその他の負債などのデットに使用するリソースの半分(0.35)未満であることを示しています。