2020年のグローバルプライベートエクイティの状況は複雑です。これは主に、第2四半期以降の経済活動の大幅な縮小によるものです。専門家は、2021年と2022年に経済が低迷するだけであると見られる長引く不況を予想しています。消費者所得は深刻な影響を受けており、多くの企業が崩壊の危機に瀕しています。これらの異常な時代に、プライベートエクイティファンドが直面する主な課題は何ですか?

金融危機後の最後の不況の間、資産評価が下がったため、プライベートエクイティファンドは購入機会を利用することができませんでした。しかし、現在の状況は根本的に異なります。 2007-09年、実体経済は、金融セクターにおける過度のリスクテイクによって引き起こされた信用の引き締めに苦しんだ。しかし、2020年には消費者の需要が枯渇し、需要に基づく経済へのショックにつながりました。プライベートエクイティファンドの影響は、過度のレバレッジや悪名高い「refi-cliff」からではなく、ポートフォリオからもたらされます。

前回の危機以来、業界は進化してきました。ファンドは拡大し、不況に耐える能力を高めた新しい、より洗練された投資家を引き付けました。同時に、長年にわたる金融政策の拡大とその結果としての利回りの追求により、このセクターには前例のない量の利用可能な資本、いわゆる「ドライパウダー」が提供され、ターゲット企業の需要が押し上げられました。資産をめぐる競争の激化により、評価は非常に高いレベルに押し上げられ、ファンド内およびポートフォリオ企業の両方で効果的なポートフォリオ管理と効率化の必要性が高まっています。最後に、セクター全体が洗練されて拡大し、成長しました。民間のクレジットファンド、ベンチャーキャピタルファンド、さまざまな段階やさまざまな財政状態の企業をサポートできる不良ファンドが登場しました。高度化により、従来のPE投資家は、規律、卓越性、およびセクターの専門性を高める方向に進んでいます。この深刻な業界の進化、規制の強化、マクロ経済の不確実性、そして長年にわたる低金利と低利回りに照らして、プライベートエクイティセクターはどのように機能するように設定されていますか?

1つ明らかなことは、運用上および財務上の卓越性を発揮でき、急速な変革のために設定されたファンドは、逆風に耐えることができるだけでなく、危機から自然に発生する機会を迅速に活用できることです。柔軟性と厳格さは、プライベートエクイティ業界で成功するための重要な決定要因になります。このため、数値分析よりもマクロの傾向に注目します。外れ値からの予測は、将来の傾向を示すものではありません。

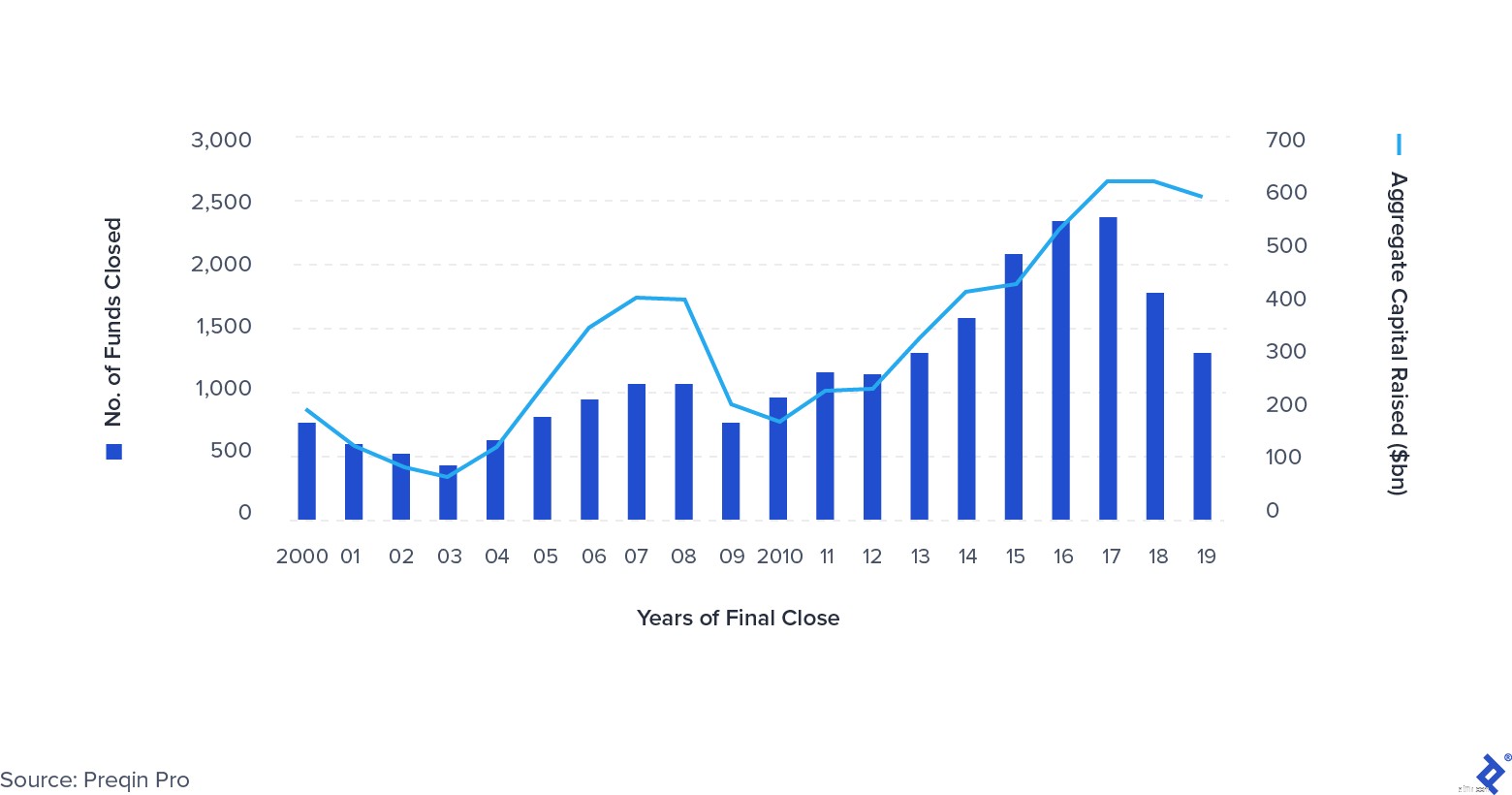

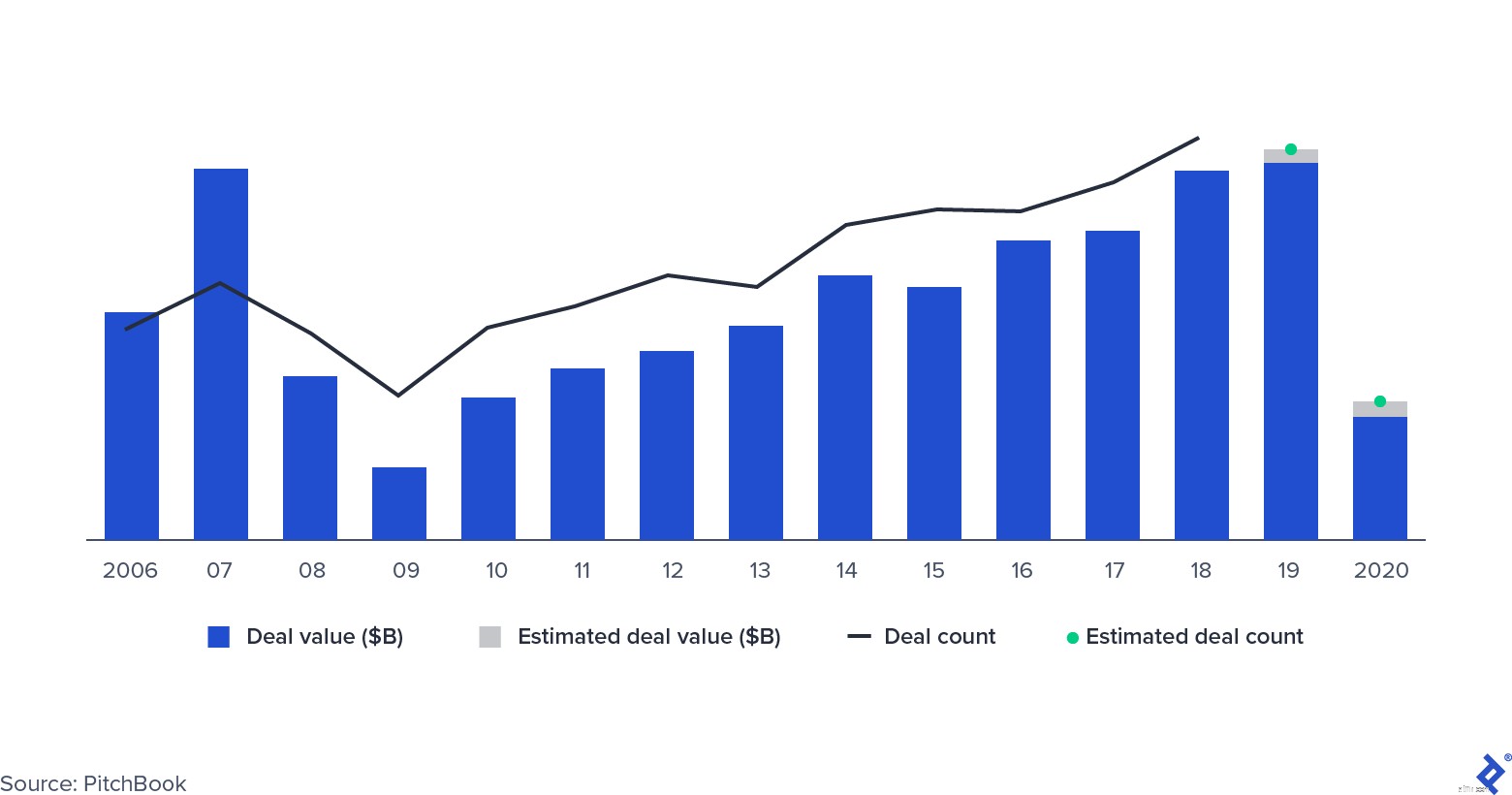

COVID-19の前は、いくつかの明確な傾向がPEに現れていました。いわゆる「メガファンド」の出現により、ファンドはますます大きくなり、平均的なファンドの規模は10億ドルを超えました。特にIPOやセカンダリー(あるプライベートエクイティファンドから別のプライベートエクイティファンドへの売却)を通じて実行された出口の総数は減少しました。もう1つの明確な傾向は、統合に向かっています。 LPによって展開される資本のますます大きなシェアを引き付ける企業は少なくなっています。ここでの勝者は、Apollo、KKR、Platinum Equity、WarburgPincusなどの企業です。集められた金額は過去最高に近いままであり、ドライパウダーを効果的に展開するための資金への圧力が高まっています。

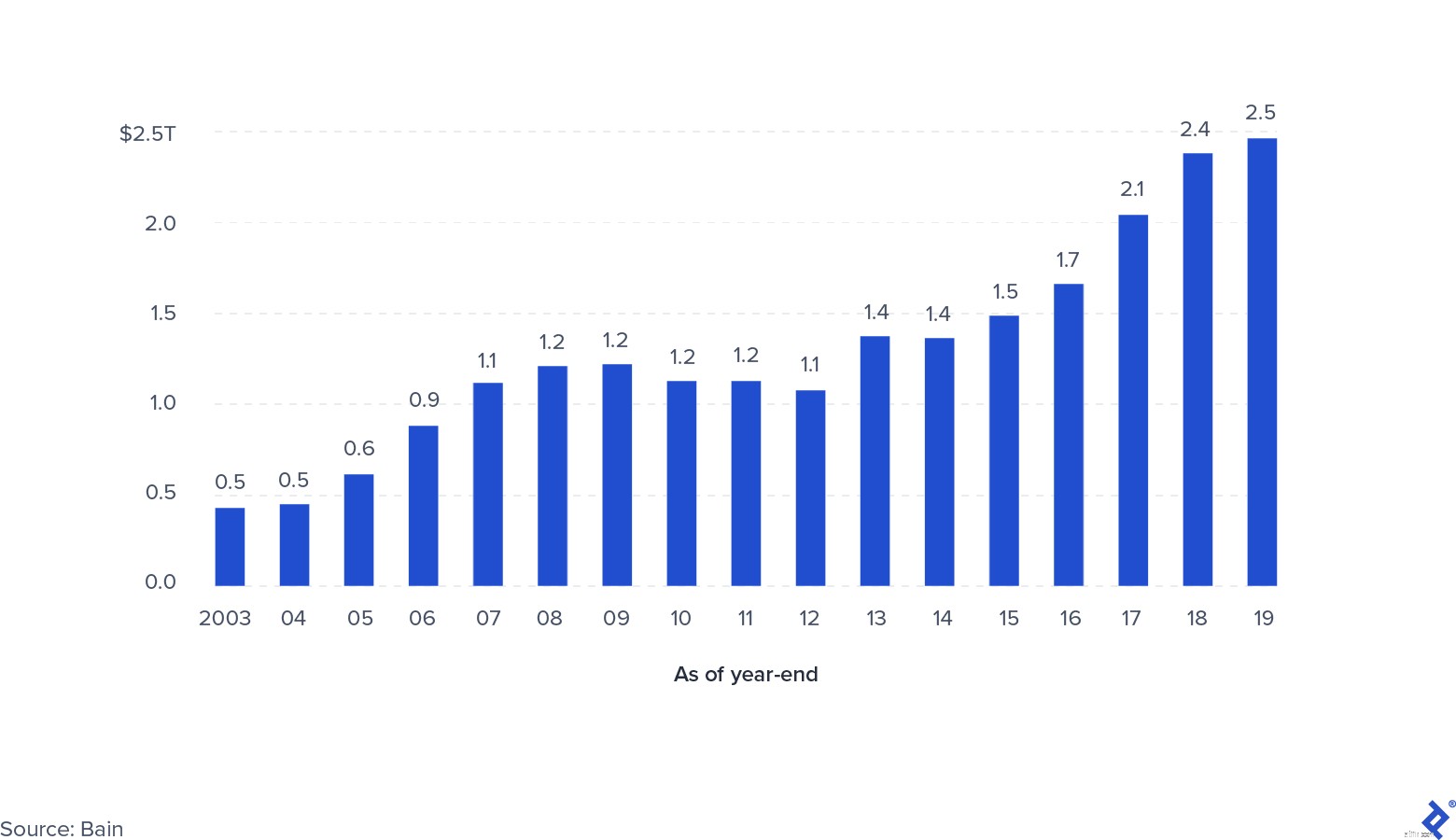

グローバルプライベートエクイティファンドレイジング2000-2019

2020年が近づくにつれ、金融界の多くは、世界的な地政学的緊張、Brexitの影響、および中国の成長の鈍化によって引き起こされた不況にすでに備えていました。しかし、COVID-19がもたらした規模の何かに備えたものはほとんどありませんでした。プライベートエクイティ投資家はそれに応じて行動を適応させ始め、2019年には取引の総数が減少しました。しかし、過去数年間に大量の資本が調達されたことによる投資への圧力の高まりにより、減速はわずかに相殺されました。全体として、これらの状況はパフォーマンスに圧力をかけ、ファンドはリターンを維持するために財務およびオペレーショナルエクセレンスに集中することを余儀なくされています。

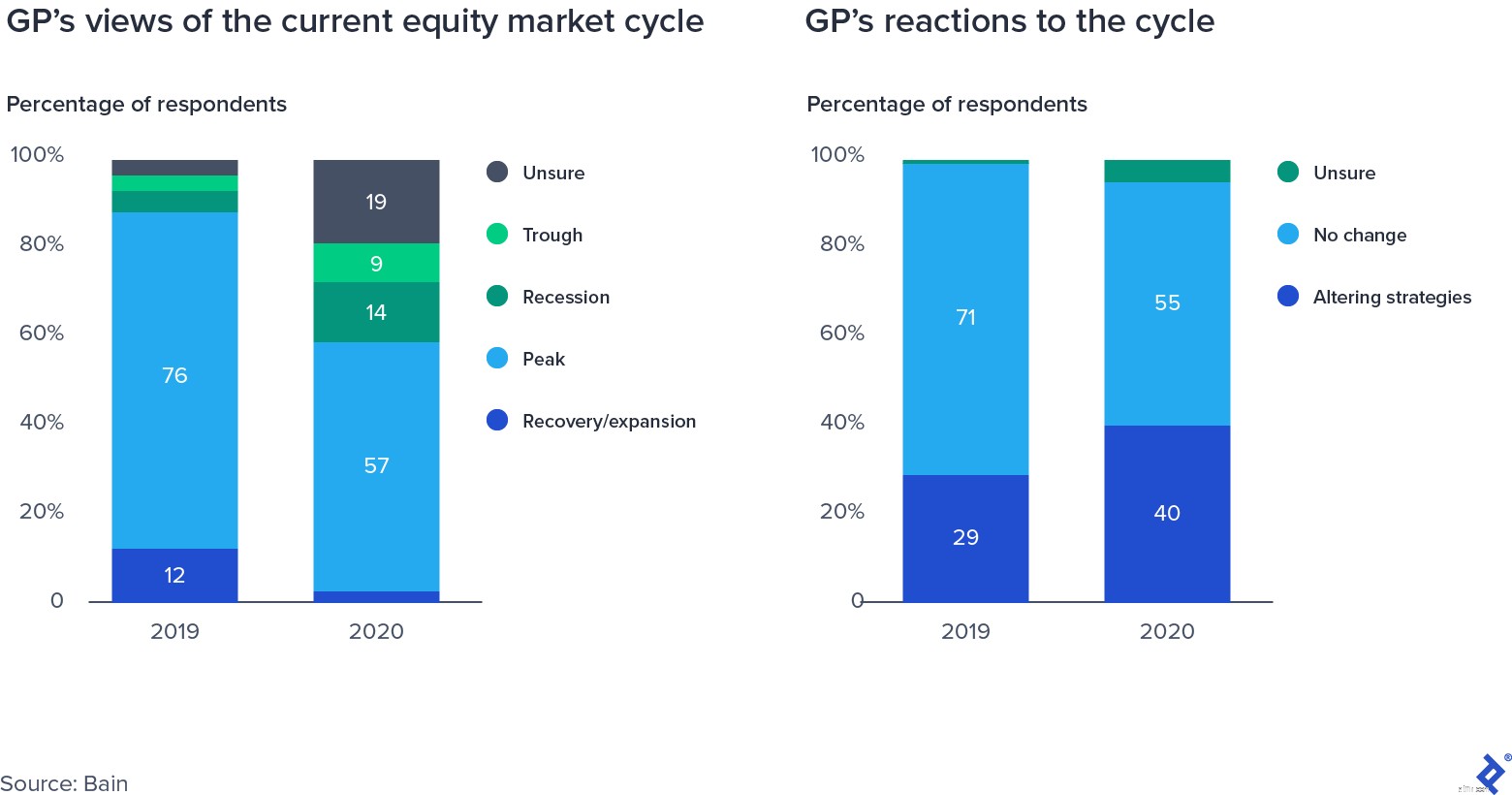

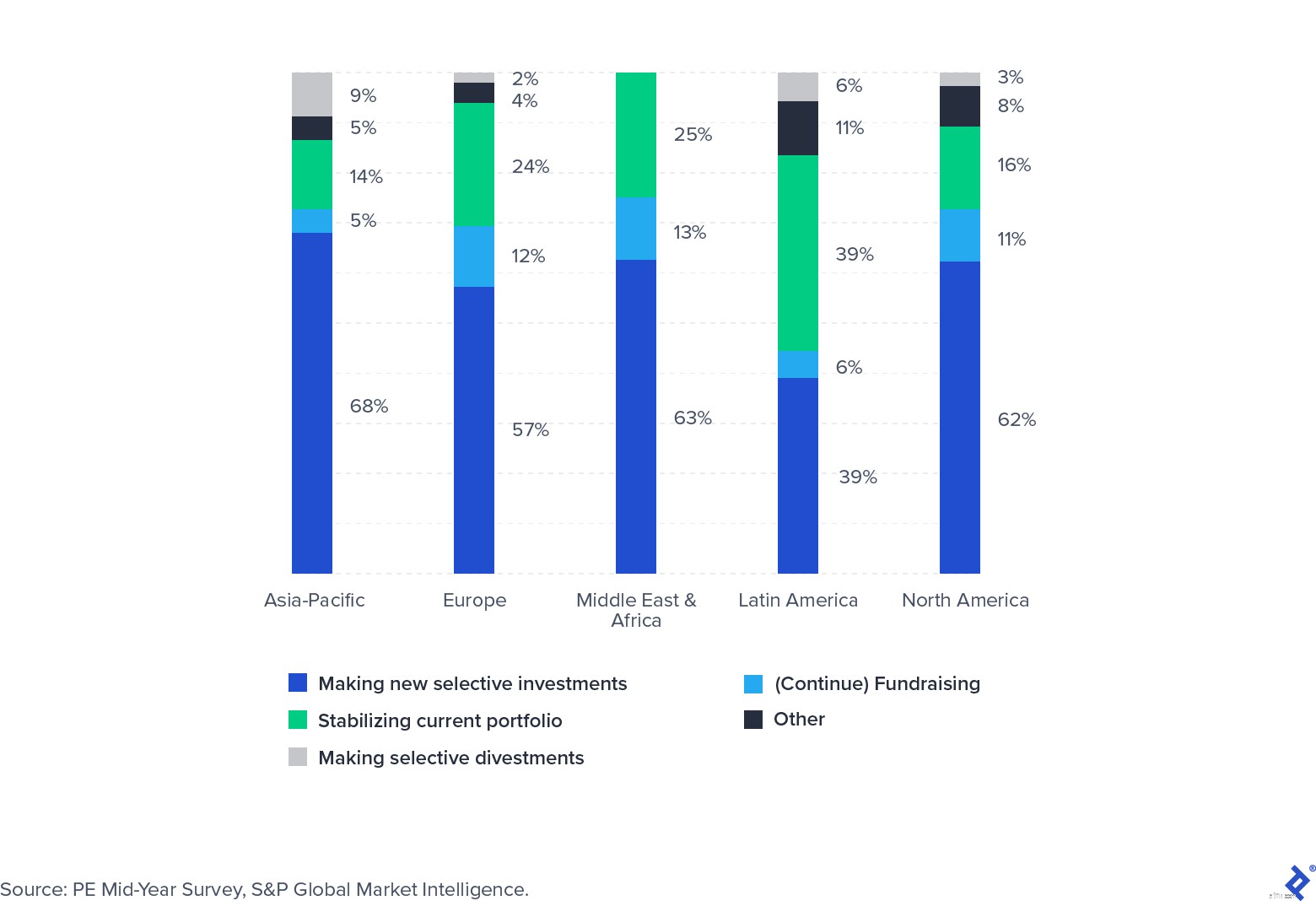

株式市場サイクルに関するGPの調査回答

高い取引評価の倍数は、プライベートエクイティファンドの両刃の剣です。プラス面としては、すでにポートフォリオに含まれている企業の価値にプラスの効果をもたらし、時価評価を維持し、収益性の高い出口のための肥沃な環境を作り出します。ベインが収集したデータに示されているように、複数の拡張は、過去10年間にプライベートエクイティファンドが投資家のために生み出したすべての価値の半分を占めています。

米国および西ヨーロッパのバイアウト2010-2019のプールされた企業価値

ただし、逆に、より高い評価(したがってより高い倍数)で入力された取引は、最初のマークで評価される可能性が大幅に低くなります。これにより、収益の2つの手段、つまり収益の増加とEBITDAマージンの拡大(つまり、運用効率の向上とコスト削減)がファンドに残されます。不況が収益の成長を妨げるにつれて、利益率の拡大と効率の向上が管理チームの焦点の最前線に移動します。取引の倍数は、2020年の第2四半期と同じくらい最近、危機後の最高値になる準備ができていました。

中央値PEEV/EBITDA倍数

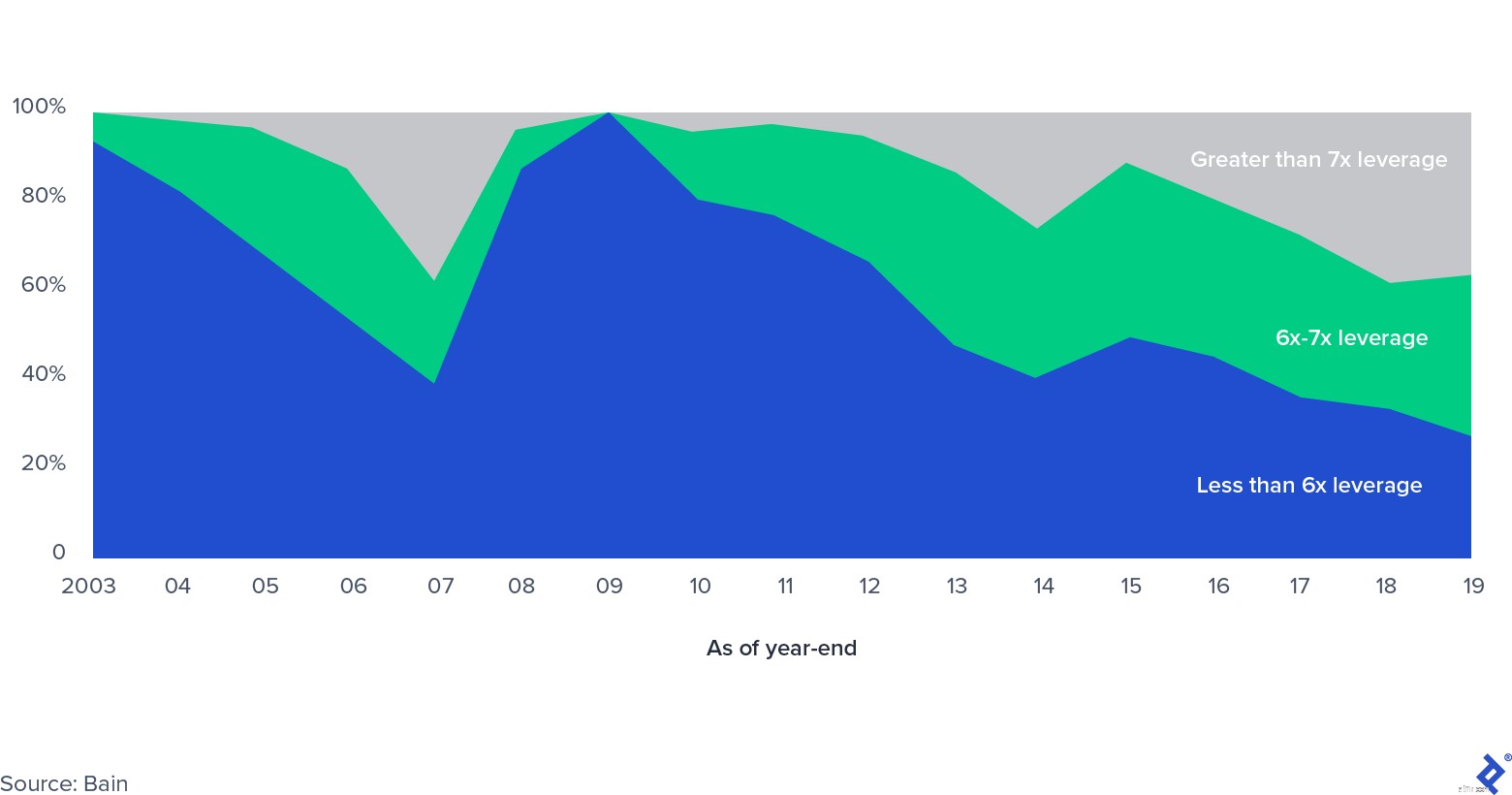

レバレッジレベル別の米国レバレッジドバイアウト市場のシェア

取引の倍数が増加するにつれて、各取引に適用されるレバレッジも増加し、金融危機前のレベルを超えました。当時、シンジケートローン市場が停滞する中、銀行が巨額のバランスシートの制約に直面したため、いわゆるレバレッジドバイアウト(LBO)債務が満期を迎えるという懸念がありました。民間市場の新たな発展、つまり民間債務基金の出現により、このセクターへの圧力が緩和され、LBOスポンサーに信用を獲得するための新しい手段が提供されました。銀行がバランスシートのリスクを軽減することを余儀なくされ、プライベートマーケットの投資家がプライベートエクイティファンドと同じ傘下にあるクレジットビークルに介入したため、プライベートクレジット市場が目立つようになりました。 2019年に運用資産が8000億ドルを超えて以来、市場は力強い成長を遂げています。

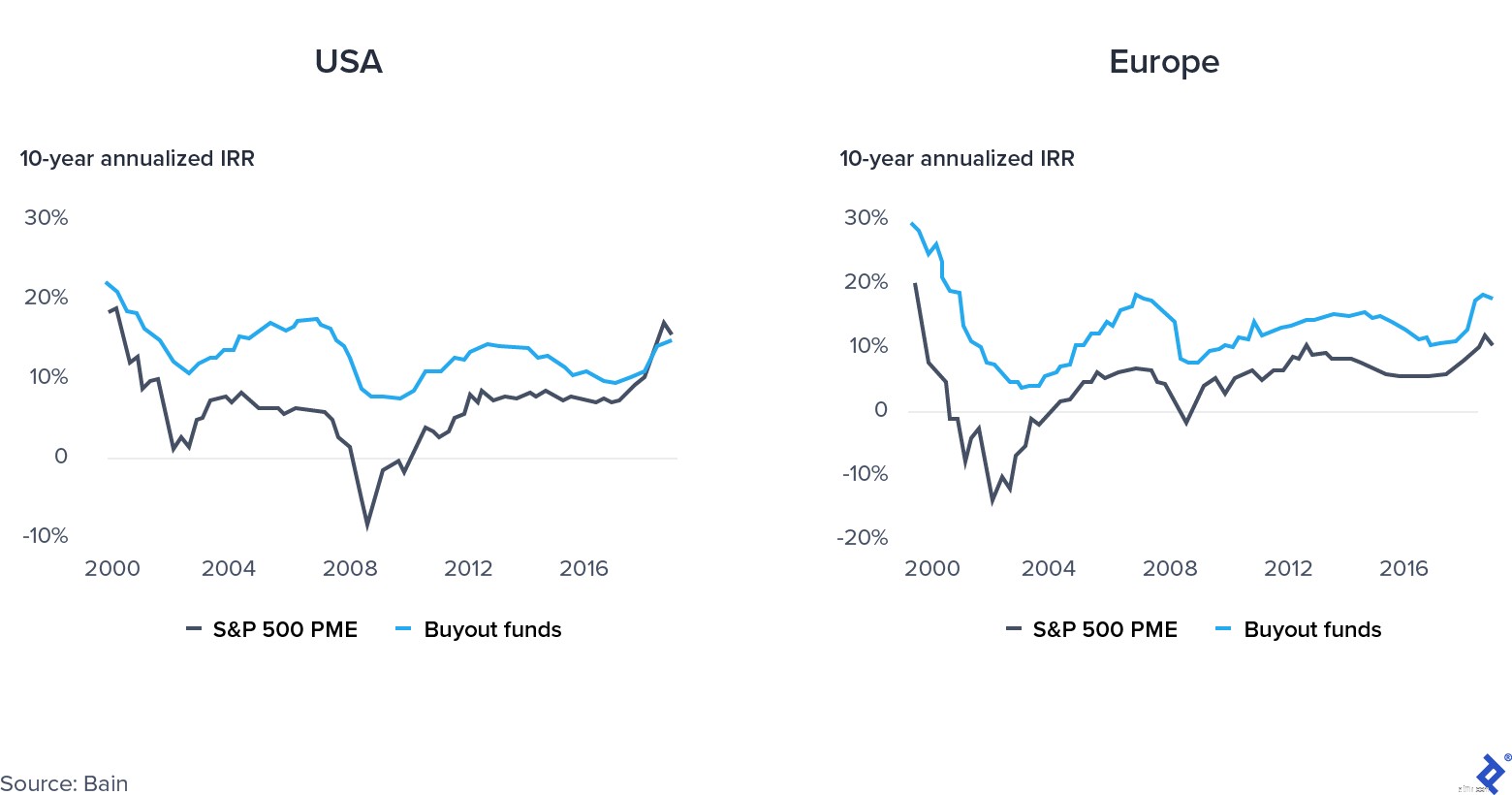

2019年のプライベートエクイティのリターンは、米国のパブリックマーケットのリターンとほぼ同じでした。パフォーマンスの欠如は、実行する資金にさらなる圧力をかけました。

パブリックマーケットとプライベートマーケットのコンバージェンス

この傾向の背後にある原因は何でしたか?

柔軟に運用し、ポートフォリオ企業を効果的にサポートし、投資するセクターを戦略的に選択し、金融および財政の緩和を活用する準備ができているプライベートエクイティファンドは、成功への準備を整えるか、少なくともその回復力を高めます。

需要と供給のショックは本質的に根本的に異なります。供給ショックは、供給と流通の連鎖の混乱など、いずれかの方向の商品または商品の供給に影響を与える予期しないイベントです。一方、需要ショックは需要側への変化です(自然災害やテロ攻撃が良い例です)。

COVID-19は、需要と供給の両方のショックを同時に引き起こしたという点で独特です。より低い生産能力で操業している商品や工場への移動制限は供給側に影響を及ぼし、一方、封鎖と広範な失業は需要に影響を及ぼしました。 UCLAのエコノミストDavidBaqaeeとハーバードのEmmanuelFarhiによると、「需要と供給の両方の減少は実質GDPを低下させます。ただし、政策立案者にとっては、需要の不足を供給の制約から分離することが重要です。なぜなら、それらは異なる救済策を必要とするからです。」

どちらかの側の救済策は、もう一方の問題を悪化させる可能性があります。たとえば、需要を刺激するために金利を下げると、不足やインフレによる供給側の問題につながる可能性があります。

憂鬱にもかかわらず、現在の危機はまた大きな機会をもたらします。政府は、供給側と需要側の両方でさまざまな方法で経済に多大な介入と支援を行っています。たとえば、一方は欧州連合の回復基金、もう一方は欧州連合の回復基金と刺激策です。逆説的ですが、財政緩和と金融緩和のユニークな組み合わせは、投資機会とポートフォリオ企業を支援するための刺激的なウィンドウを作成しています。

投資面では、十分な取引調達能力と十分なドライパウダーを備えたファンドは、突然困窮し、資本注入を探している企業を買収することができます。戦略的ビジネスライン。さらに、プライベートエクイティファンドには、ポートフォリオ企業の運用効率の向上をサポートするリソースがあります(プライベートエクイティ企業は、運用能力を大幅に向上させ、わずか5年間で運用パートナーの数を30%増やしました)。彼らが企業を支援できる他の分野は次のとおりです。

PEディールアクティビティ

世界的な金融危機の際に取引活動は半減し、2020年前半にも同様の軌道をたどりました。以前に交渉された多くの取引が現在保留されているにもかかわらず、いくつかの要因が今回の落ち込みを和らげる可能性があります。米国の一部のPEマネージャーは、M&A契約の標準機能であるMAC(実質的に不利な変更)条項を呼び出しています。 MAC(またはMAE、重大な悪影響)条項は、企業の評価を大幅に低下させるイベントの場合に購入者を保護し、取引からの撤退を可能にします。歴史的に、米国の裁判所はめったに買い手を支持していませんでした。それでも、句を呼び出すとトランザクションが遅れる可能性があります。 2つの顕著な例は、カーライルとGICによるアメリカンエクスプレスグローバルビジネストラベルの買収と、ビクトリアズシークレットをめぐるLブランドとシカモアパートナー間の廃取引です。

いくつかの取引は成功裏に実行され、それらの多くはパブリックエクイティ(PIPE)取引への民間投資でした。PEファンドが上場企業の株式を取得し、取締役会に参加し、将来の戦略を計画する取引です。 ApolloとSilverLakeは、4月にExpediaに32億ドル、そのうち20億ドルは負債、12億ドルは株式で投資したときにこれを行いました。

すべてのセクターが同じようにCOVID-19の混乱の影響を感じているわけではありません。たとえば、ソフトウェア会社は引き続き大きな利益を誇っていますが、特に旅行やホスピタリティは、消費者が行動を変えて家にいるときに危機の力を感じています。

プライベートエクイティファンドは、ポートフォリオ企業を支援するために自由に使えるさまざまな戦略を持っています。彼らは成長に向けて彼らをピボットしたり、ビジネスが停滞している期間に資本で彼らを維持したり、リストラプロセスを通じて支援したりすることができます。

成長する事業領域を強化することは、特に、パンデミックのためにおそらく恒久的に行動が変化した顧客に苦しんでいるセクターで事業を行っている企業に適しています。たとえば、ロンドンを拠点とするレストランの食品配達を専門とするユニコーンであるDeliverooは、ゴーストキッチン(配達のみを専門とする遠隔地)に多額の投資を行っているため、会社は自宅での食事への移行を活用できます。

ホスピタリティ(ホテルの68%が現在従業員の50%未満を利用している)やフィットネス業界など、他の人にとっては冬眠が最善の選択肢かもしれません。プライベートエクイティが所有する企業は(ほとんど)給与保護プログラムの対象とならないため、企業は追加資金で企業を支援することで介入できます。

最後に、一部の企業、特に小売部門の企業にとっては、リストラ以外に実行可能な選択肢がない可能性があります。多くの場合、企業は最初に第11章を申請し、次に債務の再交渉と業務の合理化を行います。最近注目を集めている例としては、ニーマンマーカスとJ.クルーがあります。

プライベートエクイティ会社はポートフォリオの評価を値下げし(すべてが同じ程度ではない)、強制退出を避けて、より長く資産を保持する可能性が高くなっています。流動性やコベナンツなどの差し迫った問題が解決されると、投資家の注意は、供給管理、労働力、長期的な価値創造の問題に対処することに移りました。

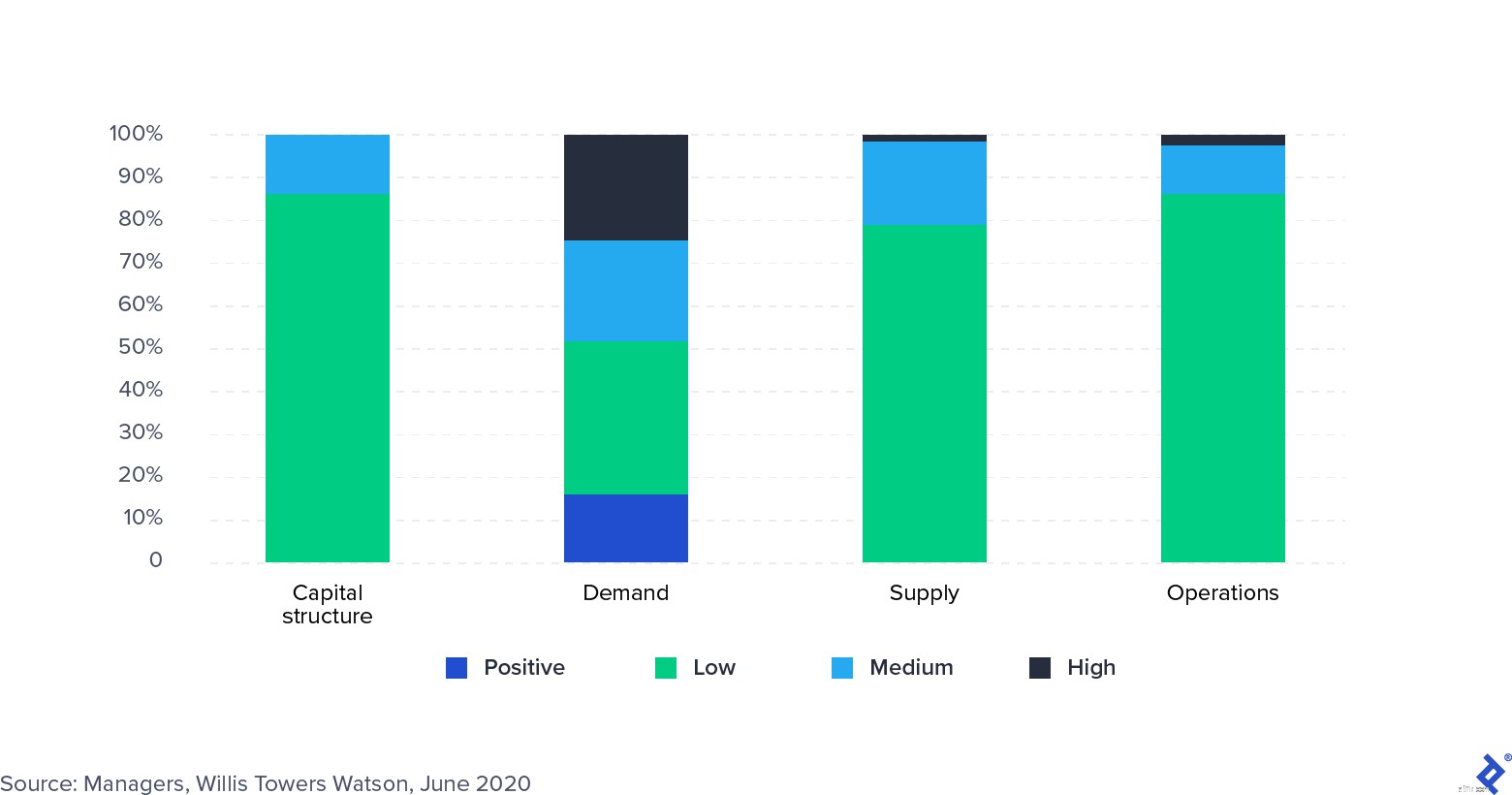

調査:ポートフォリオ企業に対するCOVID-19の影響

プライベートエクイティファンドは大きなセクターエクスポージャーを持っています。現在の不況の影響を大きく受けている不動産は、これまでで最も大きなエクスポージャーです。ただし、すべてのセクターが同じように苦しんでいるわけではありません。ソフトウェアとテクノロジーは、特にリモートワークと生産性管理を可能にする企業で非常によく持ちこたえています。多くのプライベートエクイティ企業はこのセクターをより綿密に検討し始めており、割り当てを増やしています。あるいは、ファンドは、旅行など、悪影響を受けた業界でバーゲン資産を購入する機会を探しています(Expediaの借り換えは優れた例です)。

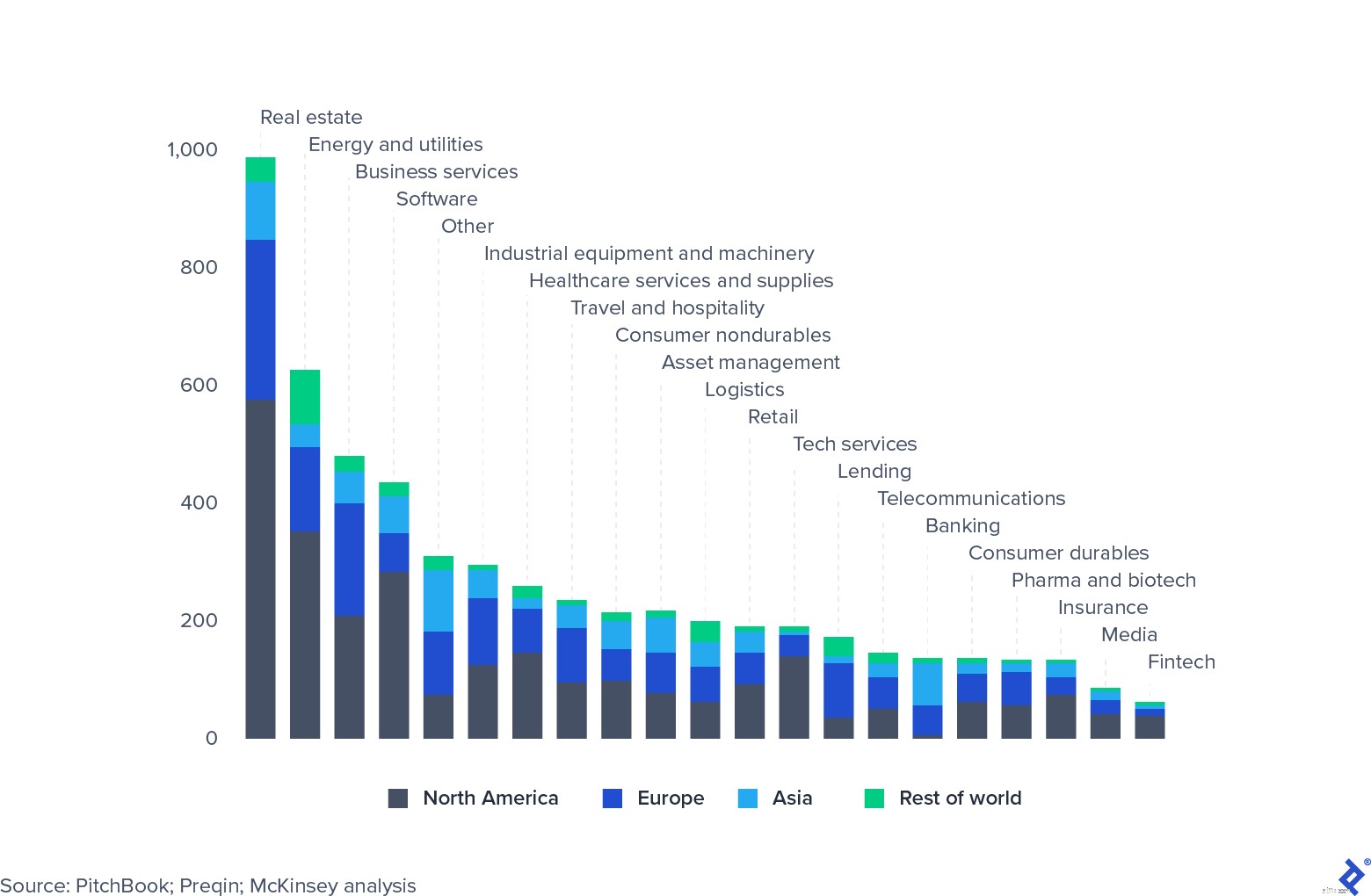

グローバルプライベートエクイティAUM、2020年3月31日、10億ドル

2019年、プライベートエクイティのリターンは圧縮され、パブリックエクイティ市場のリターンを追跡しました。これはLP、ファミリーオフィス、およびソブリンウェルスファンドがセクターに資本を割り当てることを妨げませんでしたが、それは彼らの高価な料金体系を正当化するようにマネージャーに圧力を強めました。このリターンの圧縮と収束に対抗するためにプライベートエクイティファンドは何ができるでしょうか?

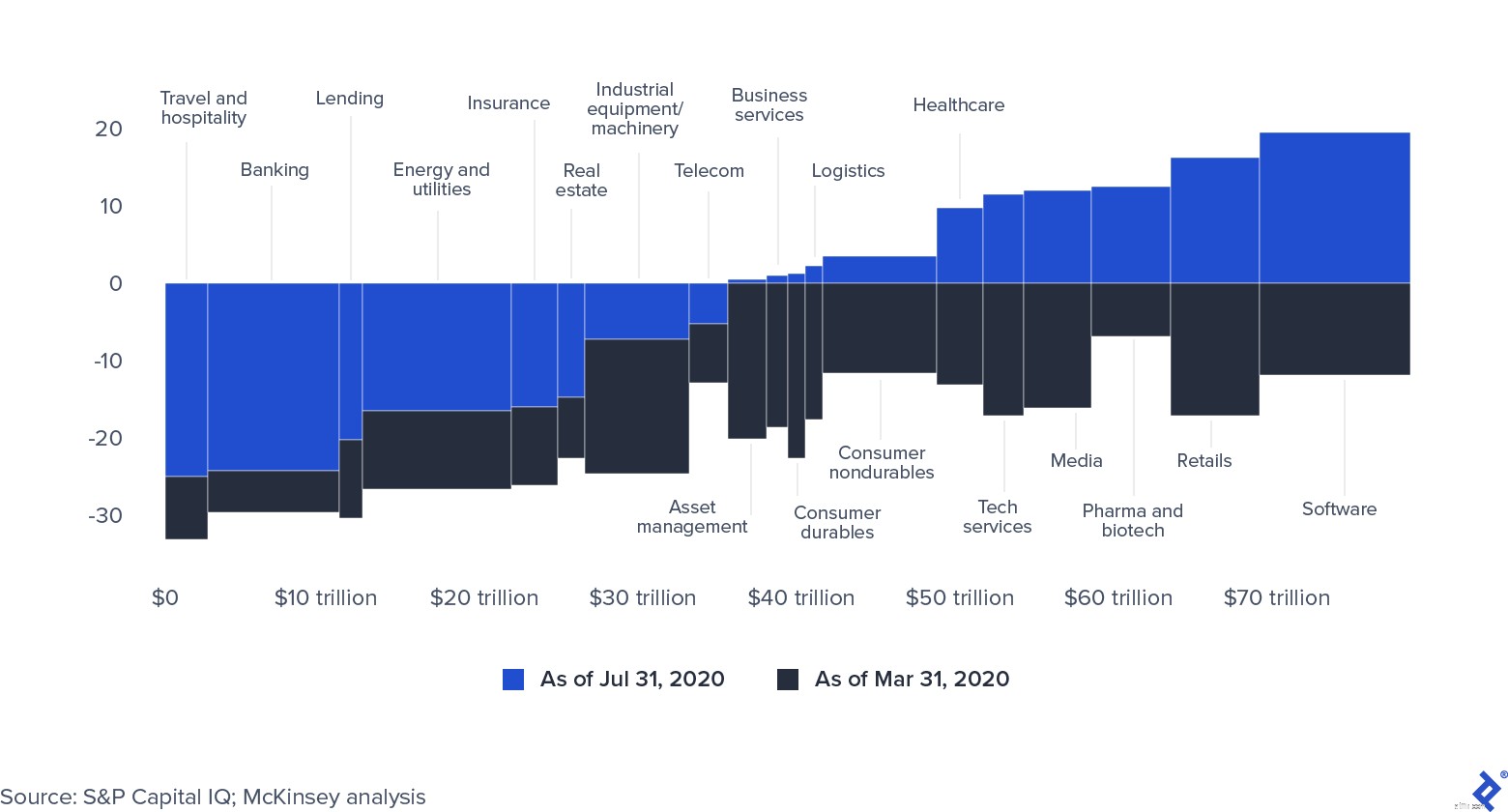

中央銀行が注入した莫大な金額(2020年10月には9兆ドル)(金融危機の数字は2兆ドル)により、株式市場は回復しました。

セクター別のグローバル時価総額(0 =2019年12月31日)

公的株価は人為的に高騰する兆しを見せている。 COVID-19の危機がさらに続くと、企業は時価総額を維持するのに苦労します。さらに、豊富な流動性はすべて、追加の資金調達または魅力的な価格のローン機会のいずれかを通じて、最終的にプライベートエクイティセクターに流入する可能性があります。

グローバルプライベートアンコールドキャピタル

民間ファンド(クレジット、不動産、不良資本、ベンチャーキャピタルを含む)が利用できる乾燥粉末の総量は、2019年末に2.5兆ドルに達しました。このコミットされた資本が呼び出されないという懸念がいくつかあります。高水準の不確実性が取引活動を鈍化させており、これがいつ緩和されるかは依然として不明であり、それが既存のファンドの寿命を延ばす可能性があります。日和見主義的な購入に最も焦点を当てているものは、低いエントリー価格を利用することによってより成功するでしょう。ファンドのヴィンテージは、完全に投資されそうになっていて、おそらく彼らの運用に最も妨げられているものにとって決定的な要因となるでしょう。

一方で、新たな資金調達活動が停止または大幅に減速する可能性は低いです。資本市場の流動性が高いため、LPや、年金基金、ソブリンウェルスファンド、ファミリーオフィスなどの他の機関投資家は、高利回りの中期的な資本配分を見つける必要があります。比較的言えば、プライベートエクイティは、変動が少なく、中期的な価値創造に焦点を合わせており、積極的な管理によって効果的に支援されているため、他の資産クラスと比較して依然として魅力的です。勝者は、企業に運用サポートとボルトオンとして取得する潜在的なターゲットを提供することにより、ポートフォリオの評価を維持できるファンドになります。

ワクチンの探索、パンデミックの経路、政治的不確実性、そして個人の習慣の大きな変化はすべて、経済に大きな影響を及ぼします。 S&Pグローバルは、2020年の夏にプライベートエクイティ投資家のパネルを調査し、近い将来への期待を集めました。ほとんどの人が、ポートフォリオを積極的に安定させるために今年の第2四半期を費やしたと回答しましたが、半数以上が新規投資に向けて準備を進めていました。

新規投資の焦点は、パンデミックにもかかわらず成長したセクター(ソフトウェアやヘルスケアなど)、または旅行などの一時的なパンデミックによる苦痛のために魅力的な取引が発生したセクターにあります。

投資家フォーカス調査2020年第3四半期

COVID-19は、すでに困難な時代に備えていたプライベートエクイティ業界に混乱をもたらしました。ファンドは、時間を適切に(そして潜在的に外部の貢献者でチームを補う)、現在のポートフォリオの価値を維持することに専念するより運用に焦点を合わせたグループと、新しい取引が発生したときにスカウトして成約できるグループに分割する必要があります。柔軟性、集中力、ポートフォリオ企業やLPとの強力な関係は、成功の真の指標になります。