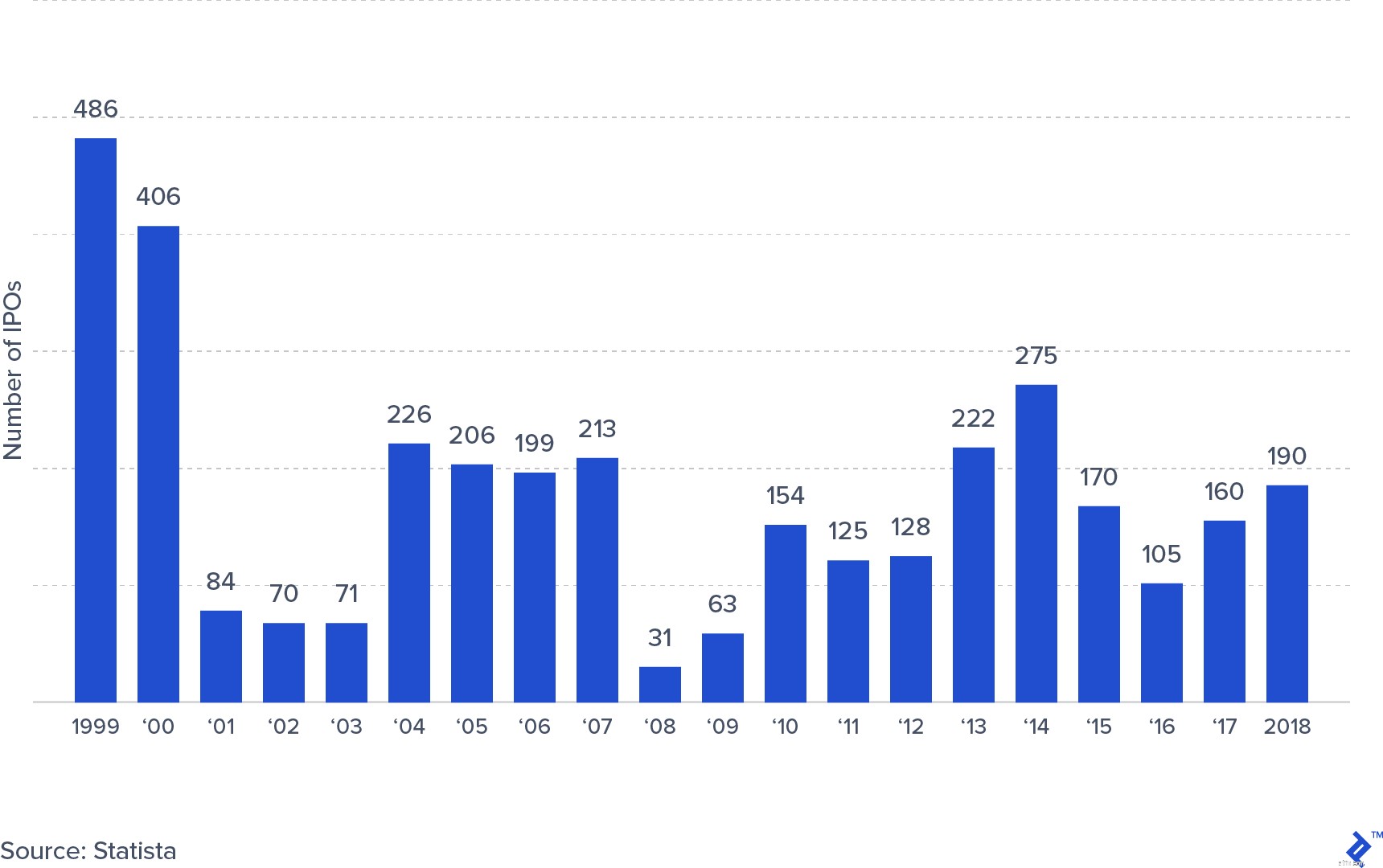

長年にわたり、新規株式公開(IPO)市場は完全に休止しているように見えました。多くのベテラン投資家とベテラン投資家がかなりの金額を失ったドットコムバブルの注目を集めるフロップから回復したことは一度もありませんでした。金融危機は、民間市場の増加とスーパーファンドの台頭と同様に、このセクターのルネッサンスを確実に助けませんでした。

1999年から2018年までの米国におけるIPOの数

しかし、2019年はこの傾向に逆行しているようで、多くの著名なテクノロジー企業が証券取引所に上場しています。 Beyond Meat、Uber、Lyft、Pinterestはすべて、今年公開された有名企業の例であり、AirbnbとThe We Company(WeWorkの親会社)は、今年のある時点で株式市場でのデビューを予定しています。

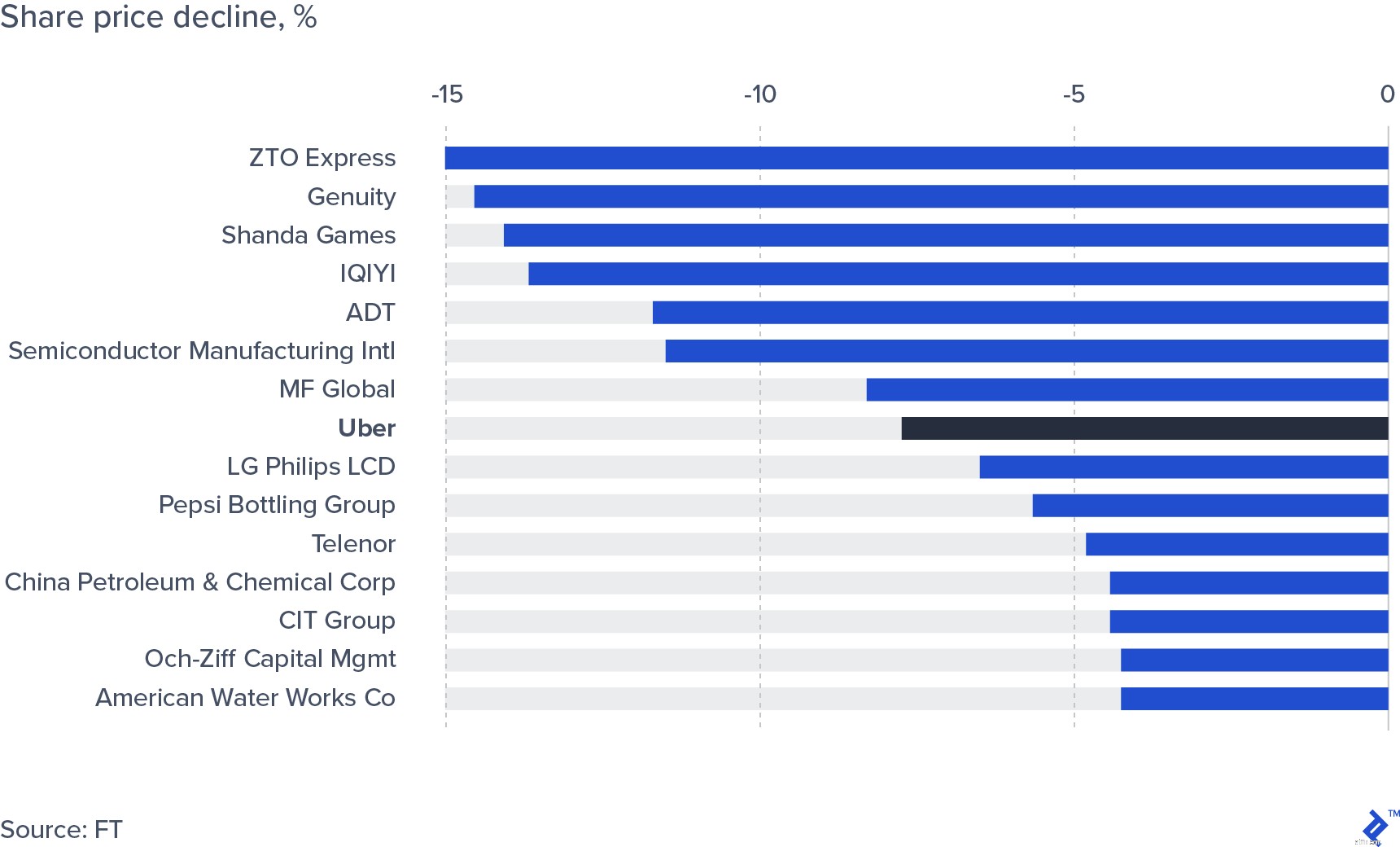

これらのIPOのすべてが成功したわけではありません。たとえば、BeyondMeatとUberのさまざまな運命を考えてみましょう。最近別の記事で説明したBeyondMeat(NASDAQ:BYND)は、2019年だけでなく、近年の最大の成功の1つとして報告されています。 2008年の金融危機以来2億ドル。ハワード・リンドゾンが7月29日に書いたように、「2019年の最高のパフォーマンスの資産は、ビヨンド・ミートであり、140億ドルで、すべてのS&P企業の30%よりも大きな市場キャップを持っています。 Ivanhoffはバイオテクノロジーを食用と呼んでいます。」 (注:これは、Beyond Meatが予期しない後続のオファーを発表し、大幅な下落を遂げる前に書かれました。ただし、株式はIPO以来約170%増加しています)。一方、Uber Technologies(NYSE:UBER)は、IPOの失敗であるフロップとして、無限の量の記事でカバーされてきました。同社は81億ドル以上を調達しましたが、望ましい評価目標である1,000億ドルを達成できませんでした。株式は取引初日に急落し、10億ドルを超える最悪のIPOの1つになりました。

10億ドルを超える米国IPO、最悪のパフォーマー

株価が回復したとしても、IPO価格の45ドルをわずかに下回る水準で低迷しています。

IPO以来の超株価

そして、民間市場に参入したときに成功と失敗が混在したのはテクノロジー企業だけではありません。AnheuserBusch INBEV NVは、APACで計画されたIPOを廃止し、代わりに民間企業の売却に頼らなければなりませんでした。最後に、最近失敗したIPOは、7月26日にNasdaqデビューを果たしたIronmanの所有者である中国のスポーツ会社WandaSportsのニュースです。ワンダはその希望額の半分以下を調達し、IPO後の取引でタンクに入れられ、今年で2番目にパフォーマンスの悪いIPOになりました。

最後に、Slackが使用する代替戦略についても少し説明する価値があります。 SlackはSpotifyと同じ戦略を採用し、IPOではなく直接リストを使用しました。実際には、これは、投資銀行とIPOの利益を回避すると同時に、上場企業であるというメリットを享受できることを意味します。これらについては、次のセクションで詳しく説明します。

この記事では、これらの金融イベントを分析するためのフレームワークを提供します。最初に、公開の決定の背後にあるプロセスを簡単に説明してから、IPOの背後にあるプロセスと成功要因、現在の市場、および最新および今後の公開市場に関する考慮事項について説明します。オファリング。

IPOを通じて公開されるほど、企業の生活に重大なイベントはほとんどありません。新規株式公開は、企業が完全に非公開から証券取引所で取引されるまでのプロセスを説明しています。上場することには多くの利点がありますが、複雑で費用もかかります。全体として、そうすることを選択している企業は少なく、後の段階でそうする傾向があります。では、なぜ企業はこれほど長く複雑なプロセスを経るのでしょうか?

IPOの主な目的は、資本を調達し、既存の投資家に流動性を提供することです。既存の投資家は、この段階では主に創設者、従業員、経営陣、およびエンジェル、ベンチャーキャピタル、プライベートエクイティファンドなどの初期投資家です。これらの目的を超えて、IPOには他の多くの利点と義務があります。メリットの中には、評判の向上、投資家ベースの拡大、透明性のある評価(流動性)があります。それどころか、義務には、市場参加者や新規投資家からの監視の強化、および規制上の負担の増加が含まれます。

次はプロセスの概要です。

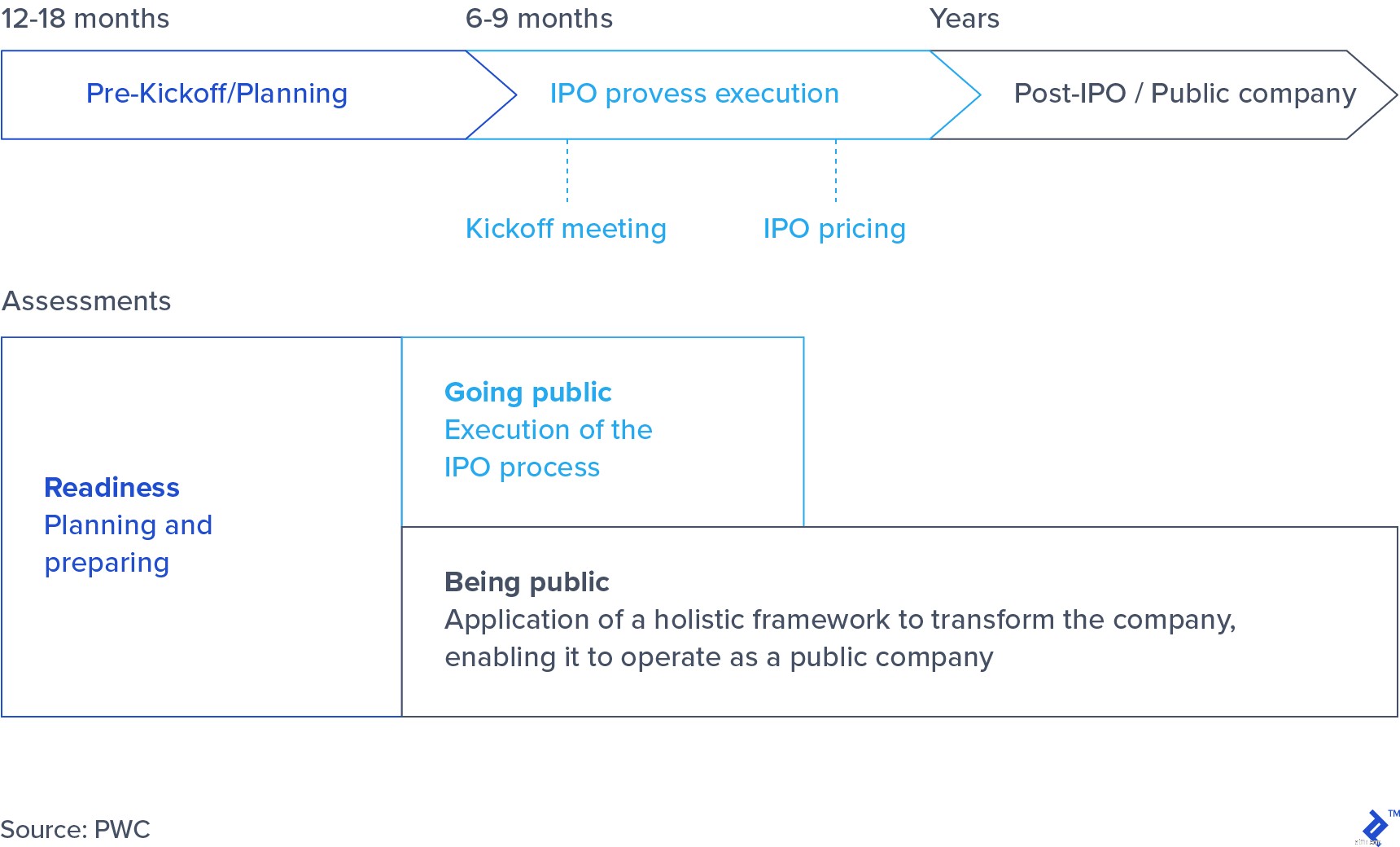

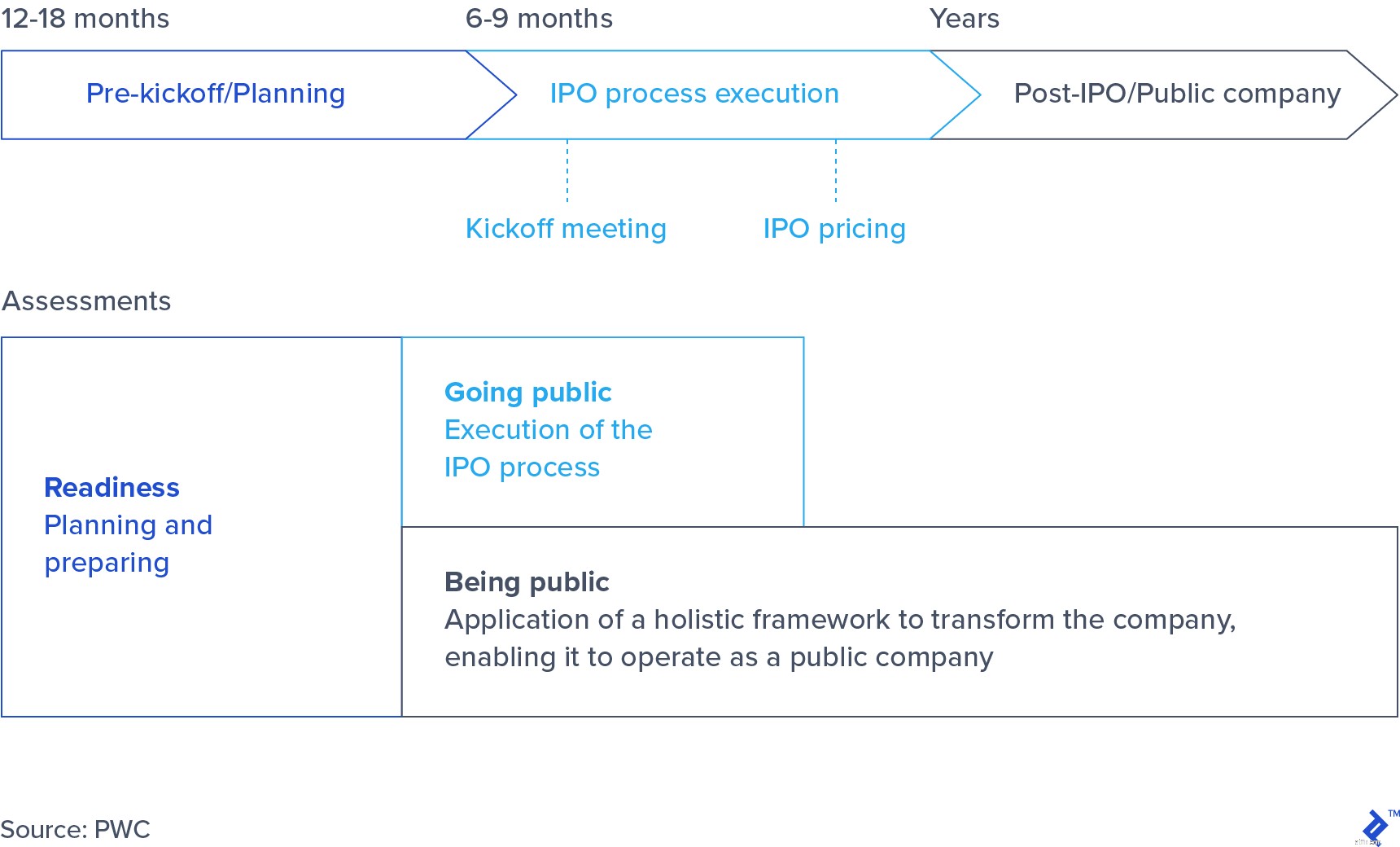

IPOプロセスは通常、1年以上続き、会社の経営およびコーポレートガバナンス構造の準備状況の内部評価と、このタイプの株式に対する投資家の潜在的な利益の広範な評価から始まります。

IPOプロセス

IPOの実行自体も非常に複雑です。まず、会社は1人以上の引受人(新しく上場された株式の価格設定と売却を処理する投資銀行)を選択する必要があります。次に、規制順守を確保するための規制当局への提出とデューデリジェンスのプロセスがあり、その後、SECはIPOを承認します。価格設定と価格発見のプロセスが続きます。そこでは、投資家は、新しい株式にどのような条件と価格で関心があるかを確立するように求められます。最後に、取引の初期期間が始まり、その間に安定化方法を使用して新株の市場が存在し始め、最後に25日後に通常の市場取引に移行します。

IPOの実行

会社の株式が上場されると、規制上の義務が大幅に増加します。この負担は、90年代のドットコム崩壊以来、エンロンやワールドコムなどの企業スキャンダルの直接の結果として大幅に増加しました。これは、米国の規制当局にサーベンスオクスリー法(SOX)の導入を促したものです。公開企業は、年に2回、非常に詳細な財務情報を開示する義務があり、主要なコーポレートガバナンス構造を整備しています。このため、IPOを検討している企業は、必然的にSEC要件に精通した法務およびコンプライアンススタッフを雇用する必要があります。一方、これは、より高い精査レベルに耐えるため、会社に追加のレベルの信頼性を与えます。

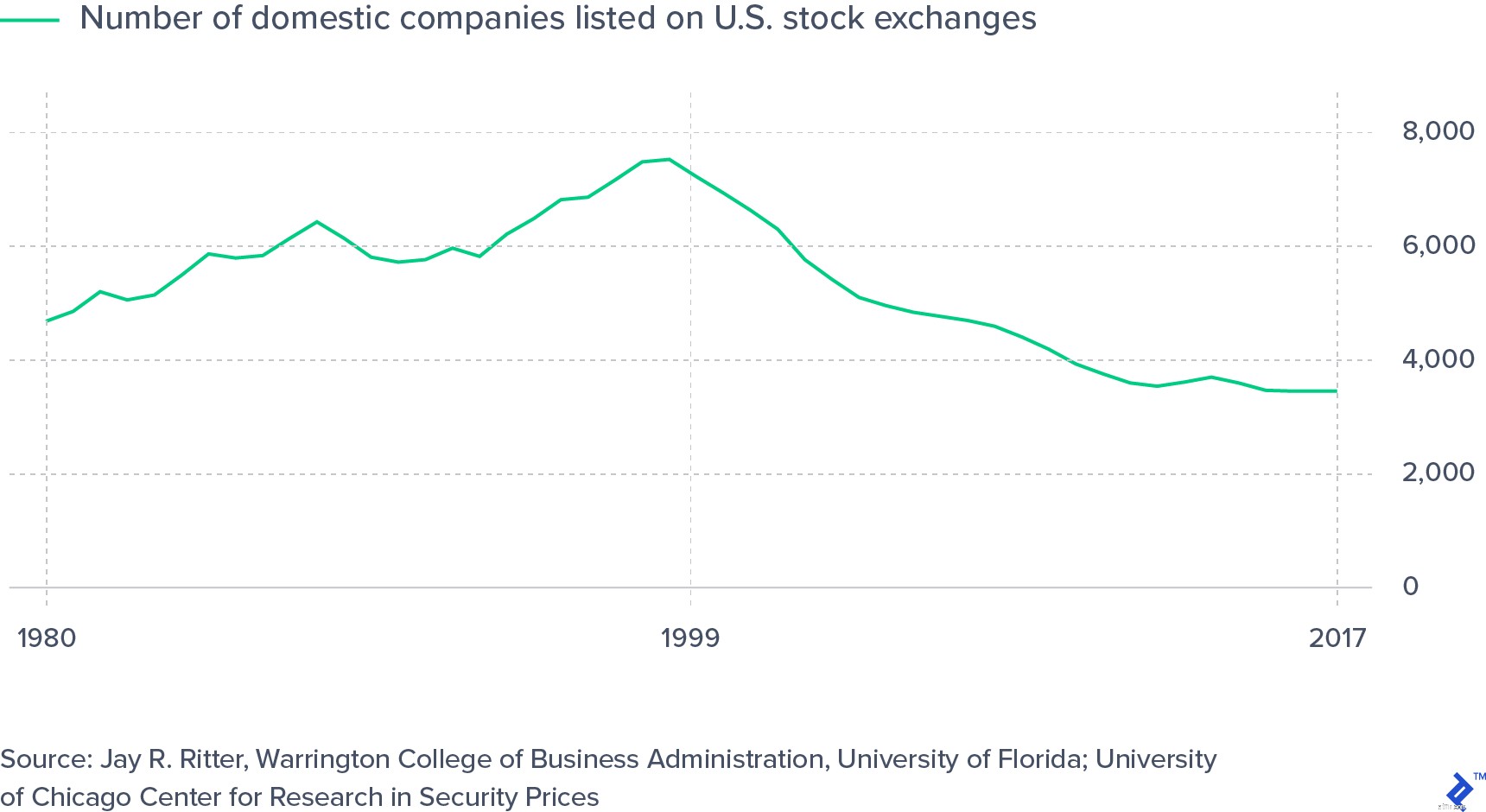

では、これは成長するビジネスとIPOの数にとって実際には何を意味するのでしょうか。 IPOは高価で複雑です。PWCの調査では、IPOのコストは、調達した資本の4〜7%と、直接帰属する追加の420万ドルのコストであると推定されました。さらに、調査対象のCFOは、上場を維持するためのランニングコストを約100万ドルと見積もっています。多くの学者は、これらのコストを、企業が完全に上場をやめるか、企業ライフサイクルの後の段階で上場するという観察された傾向の主な推進力として考えています。

米国の公開会社の数

従来、IPOは、初期段階の投資家がポートフォリオ企業から「撤退」するための好ましい方法でした。 IPOは、企業が完全な企業成熟に到達するために必要なステップと見なされていたため、投資家の基盤は、より投機的な専門投資会社から、相互投資家や長期投資家、個人投資家などの従来の投資家に変わりました。時間の経過とともに、民間市場で利用可能な資本の量が大幅に増加するにつれて、多くの企業がこのルートを使用して資金を調達することを選択し、多くの場合、最終的なIPOよりもこの方法でより多くの資金を調達します。 Uberはその良い例です。Uberは22ラウンドで合計247億ドルを調達しましたが、そのうち81億ドルだけが公的市場を通じて調達されました。

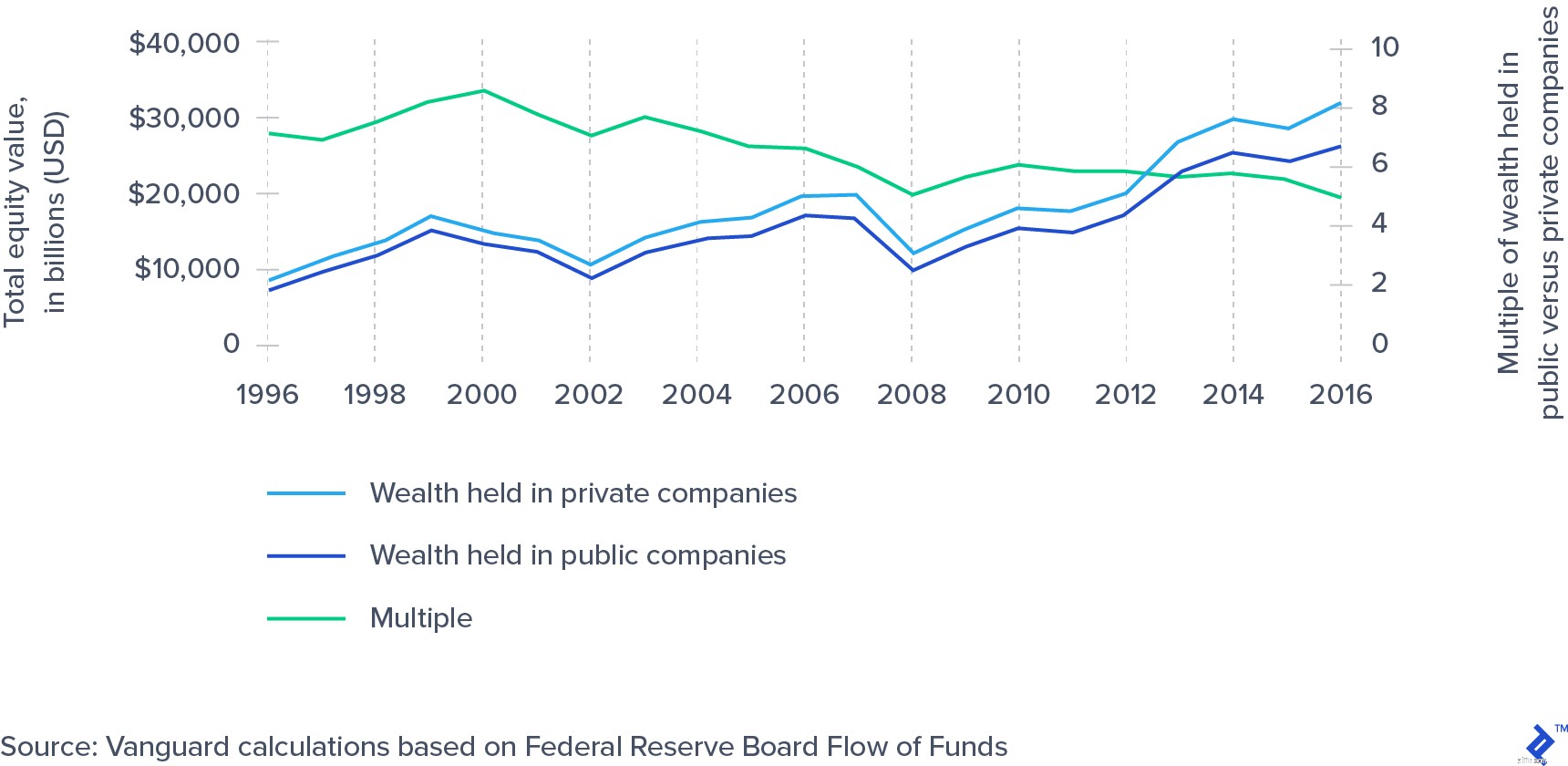

プライベートマーケットとパブリックマーケットのサイズ

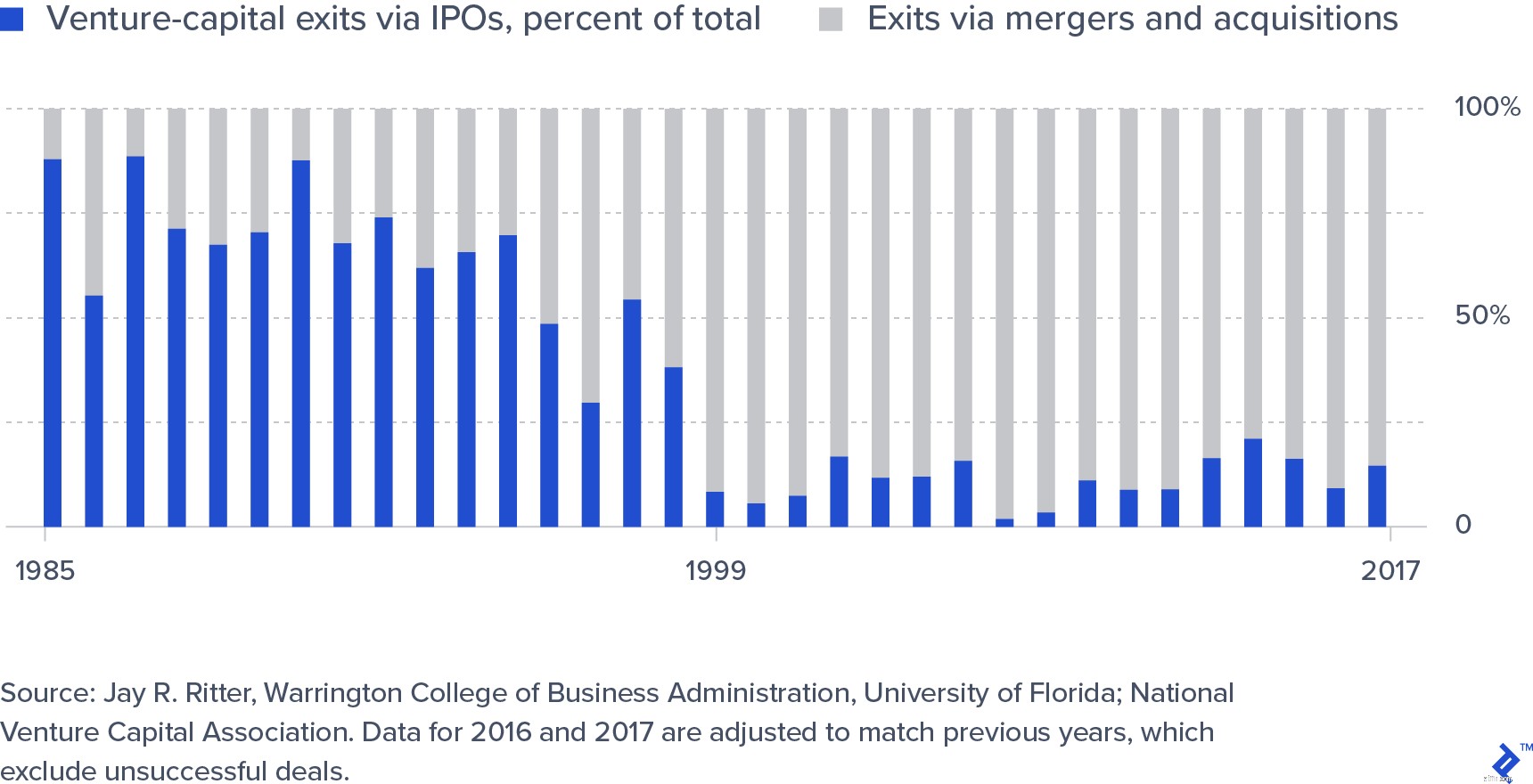

ただし、これは、個人投資家がベンチャーキャピタル投資家の退出時にVC支援のテクノロジー企業へのエクスポージャーを獲得できないことを意味するものではありません。下のグラフが示すように、より一般的な退出ルートは、別の(多くの場合、公的な)会社。したがって、投資家は間接的に投資することができます。たとえば、Facebookで株式を購入すると、WhatsappとInstagramの両方が公開されます。

ベンチャーキャピタルはIPOまたは合併により撤退

最終的に、マネージャーはIPOを行うことの意味と利点を認識し、IPOを行うかどうかを決定する前にいくつかの質問を検討する必要があります。

プロセス、影響、およびIPOの代替案が検討されたので、IPOを成功させる理由と、IPOが失敗したと見なされる場合を確認します。

2019年7月に香港で開催されたABInbevの上記の例のように、企業はIPOを完全にキャンセルせざるを得ない場合があります。このような抜本的な行動の主な原因は、投資家の需要の誤算であることが多く、手術の失敗の危険を冒すよりも、運動を中止する方が良いという決定。

BYNDとUBERの例は、IPOの成功を評価する方法を説明するために使用されます。

最終的に、IPOの成功は以下によって決定されます:

ハイテク企業向けのこのウィンドウの長さについては、多くのことが書かれています。特に、これはユニコーンのIPOウィンドウと呼ばれています:非常に価値のある個人所有の企業が、上記の要因、つまり上場の規制上の負担と大規模な要因のために長期間非公開にとどまった後、最終的に公の手に渡るとき民間市場における代替資金源の利用可能性。エコノミストによると、ハイテク株への欲求を超えて、2010年のヴィンテージからのVCファンドが彼らの寿命の終わりに近づいたときに清算を開始したいという願望も要因です。実際、経済の急激な落ち込みと株式市場の修正(実際には多くの人が予想している)を除けば、WeCompanyとAirbnbはすでに

最後に、しかし最も重要なことは、あなたの株のバリュープロポジション、ひいてはあなたのエクイティストーリーはどれほど説得力があるのでしょうか?あなたのビジネスはどの程度防御可能ですか?経営陣はこれを明確に表現できますか?そして、あなたのエクイティストーリーは、世俗的なトレンドとうまく結びついていますか?おそらくこれがビヨンドミートの大成功の唯一の理由でした。植物ベースで健康と環境に配慮した食事への移行を否定することは不可能です。それどころか、Uberは、ライバルのLyftの最近のIPOとの競争に苦しんでいるだけでなく、十分な「堀」が不足していると多くの人が見ているビジネスにも苦しんでいます。

今後登場する大規模なIPOを見ると、Airbnbのような会社の方が、TheWeCompanyよりも一貫性のある魅力的なストーリーを作成しやすいようです。デビュー時の市場の反応やその他の潜在的な失敗したIPOを観察することは、それでもなお魅力的であることは間違いありません。