伝統的に、ビジネスが評価されるとき、それは主に将来のキャッシュフローを生み出す能力で評価され、その後の現在価値が投資家にとっての価値を決定します。ただし、現実の世界では、このような演習だけでは、ビジネスの価値を正確に把握することはできません。財務諸表に示されていない取引の状況的および状況的要素があり、それらも説明する必要があります。

投資家が株式所有を通じて持つ市場性(流動性)と管理の程度は、取引の価値のレベルを決定する2つの要素です。結果として得られる計算により、資産の財務評価にプレミアムまたはディスカウントが追加され、公正な市場価格が得られます。

この記事では、価値のレベルを調査し、評価される個々の要因を紹介します。

価値のレベルは、株式投資家が保有する資産に対する請求の種類を定義します。これらは、以下の表の階層に示されています。戦略的投資家は最高レベルの価値であり、大企業でのプレゼンスが財務、評判、または運用上の影響力の点でゲームを変える可能性がある重要な投資家を指すためにマスコミでよく見られる用語です。規模のもう一方の端では、非支配的な株式で保有されている非流動的なエクイティが制限されています。階層の下位(または上位)への進行は、適切なエンタープライズレベルまたはセキュリティレベルの制限(自律性)の割引(プレミアム)に基づいています。

典型的な評価プロセスは、市場からのインプット(観察可能なデータポイント)を使用することから始まります。これにより、公的株式の少数株主持分と同等の価格になります。この時点で、価値のレベルを適用して、評価を市場性と制御シナリオに一致させることができます。

割引とプレミアムの適用方法に関して、以下は私の高レベルの推奨事項です。

ここで、各レベルの価値に適用される各割引/プレミアムに議論が移ります。これは最低レベル(制限付き在庫)から始まります。各セクションでは、調整、それが必要な理由、および実際の環境で実践者によって一般的に適用されるベンチマークのいくつかの経験的な例を紹介します。

株式の譲渡に制限がある場合、株式は保有者にとって価値が低くなります。このような制約は、潜在的な買い手のプールを縮小したり、販売のタイミングをより困難にすることによって、最終的に流動性の可能性を制限します。たとえば、非公開の公開会社と比較して、有限責任会社は、株主が株主契約に基づいて拘束される法定の制限により、株式の譲渡に対する制限が高くなっています。民間企業の鑑定人は、制限をよりよく理解するために、対象の定款、定款、またはパートナーシップ契約を注意深く読む必要があります。

多くの非公開会社の記事では、譲渡可能性の制限は、株式を外部に売却する前に先例となる最初の拒否権(ROFR)または最初のオファー権(ROFO)に関連する条項によって明らかになります。これらの用語についてはすでにご存知かもしれませんが、以下に簡単に説明します。

さらに、譲渡可能性は、資産の実際の評価に関連するプロセスによって妨げられる可能性があります。これは、取締役会が任命した評価エージェントへの主張、または事前に決定された公式ベースの評価アプローチによるものである可能性があります。これらの規定はすべて、株式の譲渡に対する追加の障壁として機能する可能性があるため、購入者は譲渡の制限について個別の割引を受ける必要があります。

市場性の欠如に対する割引(DLOM)は、「市場性の相対的な欠如を反映するために所有権の価値から差し引かれる金額またはパーセンテージ」として定義されます。

市場性は、資産の販売可能性(必ずしも流動性ではない)に関連しています。同じNAVCA用語集では、この特性を「最小限のコストで資産を現金にすばやく変換する機能」と定義しています。これは、予想される収益が実際に実現されるという取引リスクも考慮に入れる必要があることにも注意する必要があります。

DLOMの計算方法の背後にある実際の理論に関して、ほとんどの鑑定人は、マンデルバウム係数として知られる一連の処方箋を参照します。これらは、1995年の判決における著名な税務訴訟から生じたものであり、米国税務裁判所のDavid Laro裁判官は、市場性の割引を決定するために考慮すべきいくつかの要素を概説しました。これらは、事件の申立人であるバーナードマンデルバウムにちなんで名付けられました:

課税の目的で作成されたこれらのテストは、現在、市場性の割引/プレミアムを評価するための基礎を形成しています。世界中の規制および専門機関の基準(つまり、RICS RedBookおよびUSIRS)は、DLOMの数値に到達するための多くの許容可能なアプローチを提供します。それらは、株式公開前の株式パフォーマンスの調査から、公開してオプション価格設定方法を使用するコストまで多岐にわたります。

以下は、使用された正確なアプローチに応じて予想される範囲の中央値の要約です。

統制の要素は、投資の重要なダイナミクスです。それは、保有期間を通して資産の方向を形作るための順応性を提供し、制御を発揮するためのツールを保持するものには、ここでの利点があります。

会社の記事のどの要素がその支配に関係しているのかという観点から、株主からの通常のまたは特別な過半数を必要とするイベントを探してください。さらに、取締役会に取締役を任命する権限、またはそのような任命を通じて取締役会を管理する能力は、投資、資金調達、および運営上の決定に影響を与えます。特定の投資家(最も有名なのは創設者との)に提供される株式クラスと超議決権も考慮すべき重要な考慮事項です。

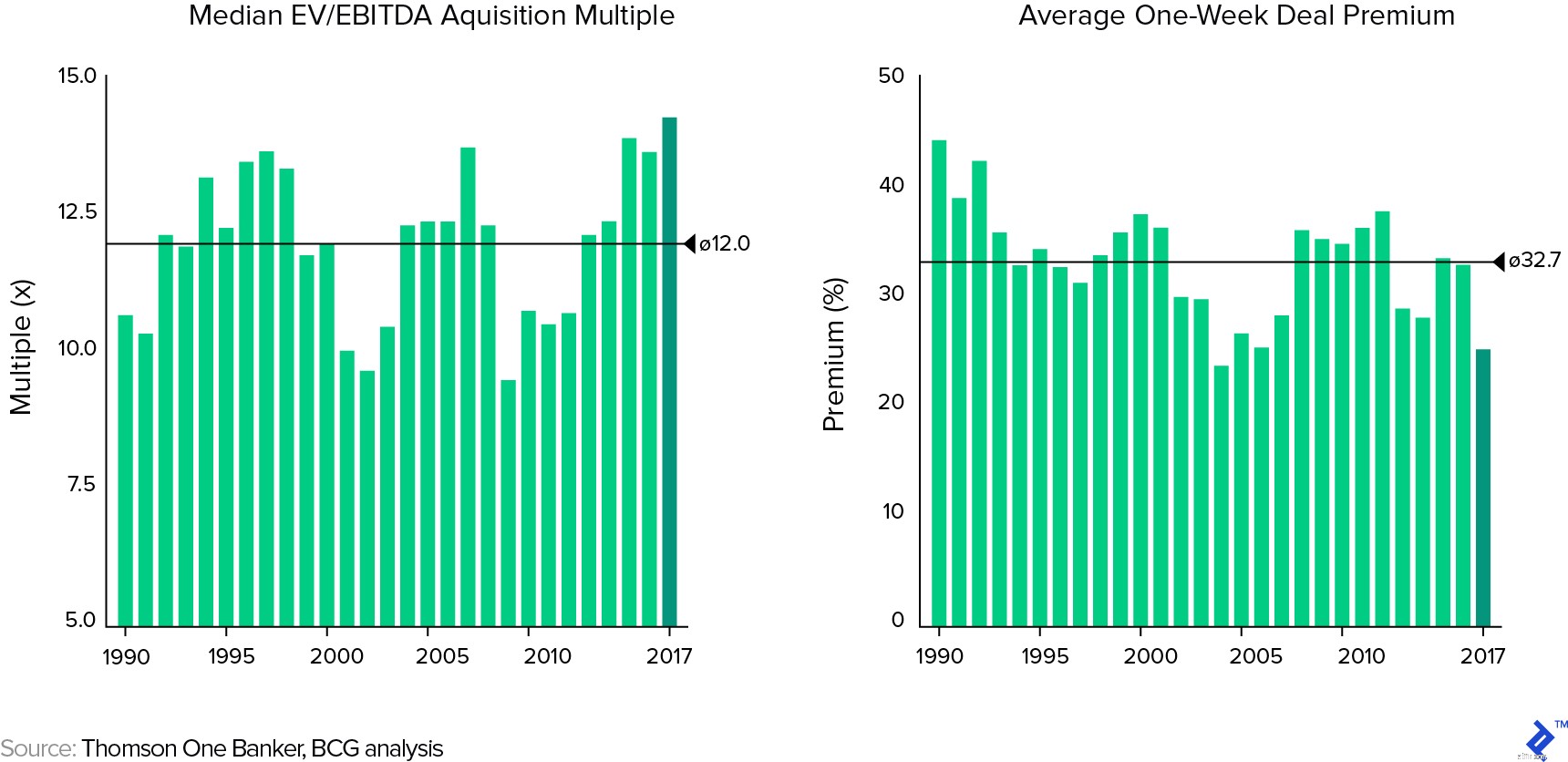

コントロールの欠如(DLOC)ベンチマークの割引は、主に最近の買収または公開買付け中に提供されたコントロールプレミアムを観察することによって決定されます。そのようなプレミアムは、問題の国と業界に依存し、取引の評価倍数とある程度の相互独占権を持ちます。次のBCGの分析によると、最近の米国の買収保険料は平均して24.8%であり、長期平均の32.7%を下回っています。

米国のM&A取引における買収の倍数と評価プレミアム:1990 – 2017

流動性とは、元本を大幅に失うことなく、資産を容易に現金に変換できる能力です。ニューヨーク大学のアスワス・ダモダラン教授は、それを購入者の反省のコストとして説明しています。つまり、取引を行った直後に取引を取り消すことによる損失の打撃です。最も流動性の高い資産でさえ、取引執行コストがかかる限り非流動的です。流動性割引は、有形と無形に分けることができます:

流動性割引のベンチマークは、資産のために存在する市場と売却する必要のある株式保有の規模に依存するため、広範囲に及ぶ可能性があります。非流動的な投資の一般的な経験則として、ダモダランは20〜30%の範囲を推奨しています。

DLOL範囲に関するさまざまな研究者の発見の要約を下の表に示します。それぞれが、幅広い上限と下限を提供しています。特に興味深い方法の1つは、NBERの計算です。これは、ブラックショールズのオプション価格設定モデルを使用して、多数の流動性制限の最大の影響を測定します。これらには、標準のベータ、ボラティリティ、タイミングの考慮事項が含まれますが、投資家の非流動的な富の合計に対する資産の価値の割合を表す「富の割合」変数も含まれます。

Synergyは、M&A取引を正当化するために経営幹部が一般的に使用する言葉ですが、それでも同様に、キメラとして嘲笑される可能性のある言葉です。公的M&A取引の3分の2が買収者の価値を破壊しているため、相乗効果は多くの場合、健全な経済的根拠に対する傲慢に基づいています。

ウォーレンバフェットはかつて、彼の年次書簡の1つで、それらをおとぎ話と比較して非常に詳細に説明しました。

「多くのマネージャーは、印象的な子供時代に、投獄されたハンサムな王子が美しい王女からのキスによってヒキガエルの体から解放されるという話に過度にさらされているようです。したがって、彼らは管理者のキスがターゲット企業。

そのような楽観主義は不可欠です。そのバラ色の見方がなければ、A社の株主がBの持分を、自分で直接購入した場合に支払う市場価格の2倍の買収コストで所有したいのはなぜですか。

言い換えれば、投資家はいつでもヒキガエルの価格でヒキガエルを購入することができます。投資家が代わりに、提供された多くのキスに2倍の支払いをしたい王女をバンクロールする場合、それらのキスはいくつかの本当のダイナマイトをよりよく詰め込みます。私たちは多くのキスを観察しましたが、奇跡はほとんどありません。それにもかかわらず、多くの経営者の王女は、企業の裏庭が無反応のヒキガエルにひざまずいた後でも、キスの将来の可能性について穏やかに自信を持っています。」

–ウォーレン・バフェット、株主への手紙(1981)。

相乗効果を検討する際に鑑定人が抱くと思われる皮肉の理由を検討する前に、まず相乗効果が実際に何であるかを検討することが不可欠です。相乗効果の源泉は3つあり、それらはすべて、フリーキャッシュフロー(FCF)と加重平均資本コスト(WACC)の目に見える要素から生じます。

収益の相乗効果は製品市場で発揮される傾向があり、会社の制御を超えた力の影響を受けます。したがって、ビジネスを評価するときにモデル化するのは、3つの中で最も予測可能性が低く、信頼性が最も低くなります。逆に、コストの相乗効果は主に結合されたエンティティの制御下にあり、定期的に発生します。したがって、それらはプロットするのに非常に信頼できます。 1回限りのコスト削減活動(サイトの閉鎖など)も確実性が高く、制定されるかどうかという点で購入者の特権です。

経済的な相乗効果は「ロマンチック」な選択肢ではなく、理解しやすいものの、実現するのは難しいことがよくあります。繰越欠損金および所有権の変更に課せられる制限により、税制上の優遇措置にはある程度の不確実性があります。借入コストが低下し、絶対容量が増加すると、債務の相乗効果もスプレッドシートに簡単に表示される場合がありますが、これが実際に相乗効果であることを意味するのかどうかという疑問が生じます。たとえば、投資家が自身のバランスシートを最適化することで同じ結果を達成できる場合、買収はほとんど必要ありません。

真の債務シナジーは、借入力が上昇した場合に発生します。これにより、最適な債務能力がシフトし、その後WACCが低下します。通常、この結果は、より安定した合計キャッシュフローを達成するために、完全に相関していないキャッシュフローを持つ2つのエンティティを多様化または結合することによって達成されます。

相乗効果は、リアルオプションの形でも発生する可能性があります。これらは、経営者が保有する物的資産に一部起因して、ビジネスがとる将来の方向性について選択(オプション)を行わなければならない利点です。買収により、より現実的な選択肢が生まれる可能性があります。いくつかの例を以下に示します:

リアルオプションを評価するさまざまな方法があります。これらは、トランザクション内に存在する相乗効果と、その後の取引の価格に関する考慮事項を決定するために適用する必要があります。

評価は芸術であると同時に科学でもあるということはよく繰り返されます。科学と芸術のどちらの側面が明確でない場合があり、それらが混同されると、鑑定人は許されない誤りを犯す可能性があります。割引率を構築し、キャッシュフローを評価するプロセスは、科学的な側面に偏っていますが、市場性、非流動性、管理、または相乗効果のための割引/プレミアムの適用は、評価者の判断に依存しているため、より芸術的です。

この記事の目的は、取引の価値レベルを決定する際に利用できるベストプラクティスを鑑定人に啓蒙することでした。これにより、意思決定の状況が改善されることを願っています。