価格戦略は、あらゆる企業が従事する最も重要な機能の1つです。価格は、企業の収益の基本的な要素です。慎重に管理すれば、高い利益を生み出し、結果として現金を生み出すことができます。あるいは、不適切に管理された場合、低価格がコストを効果的にカバーできないか、過度に高価格が販売量を食いつぶすために、企業は苦しむ可能性があります。

価格を適切に設定することは困難です。工業生産、農業、およびFMCG業界に特に焦点を当てた、企業財務における15年以上のキャリアの中で、不適切な価格決定がビジネスのパフォーマンスを大幅に阻害する状況の複数の例に遭遇しました。私が直面したいくつかの特定の価格戦略の状況とともに、私が集めた学習のいくつかを共有するためにこの投稿を書きました。 FMCGセクターの2社のCFOとしての経験を幅広く活用します。両社は活発でダイナミックな市場に直面し、激しい競争(国内および輸入)と複数の流通チャネル(小売チェーン、伝統的な店、流通業者、輸出など)がありました。データの機密性のため、実際の数値は示しませんが、私が示した例は、現実を可能な限り反映しています。

基本的に、2つの一般的な価格戦略があります:

最初のアプローチでは、コストを計算し、それらを単一の製品に割り当ててから、マークアップを定義します。特定の製品に割り当てられるコストのレベルは、会社の現在の状況(現在の収益性、容量の使用状況など)によって異なります。マークアップは、さまざまなターゲットに従って定義できます。たとえば、目標粗利益、ベンチマーク業界の粗利益など。

分析の目的で、コストはさまざまなレベルに分類されます。これらのレベルは、以下にグラフで示されています。

コスト分類

原則として、目標は常にコストをカバーし、正のEBITマージンに到達することですが、実際には、特定のコストのみをカバーすることをいとわない場合があります(この記事の後半でいくつかの例を実行します)。

2番目のアプローチでは、同じ(または類似の)製品の市場価格から始めて、コストに逆戻りします。このようにして、現在の市場価格ですべての目標コストをカバーし、目標マークアップに到達できるかどうかをシミュレートします。このアプローチは、市場競争が激しく、1人のプレーヤーが全体的な市場価格に影響を与えられない場合(FMCG、旅行サービスなど)によく使用されます。

N.B。非常にまれな状況ですが、特定の基本的な商品(電力、公共交通機関、公共サービスなど)の高価格から国民を保護するために、政府が価格を規制する場合があります。

価格決定の重要性と力を説明するために、このセクションでは、価格設定が重要なツールであり、注意して処理する必要がある状況の7つの実際的な例を紹介します。前述のように、これらの例はすべて、私のキャリアを通じて直面した現実の状況から大きく引き出されており、数字の説明と機密保持のために様式化されていますが、可能な限り現実を表しています。

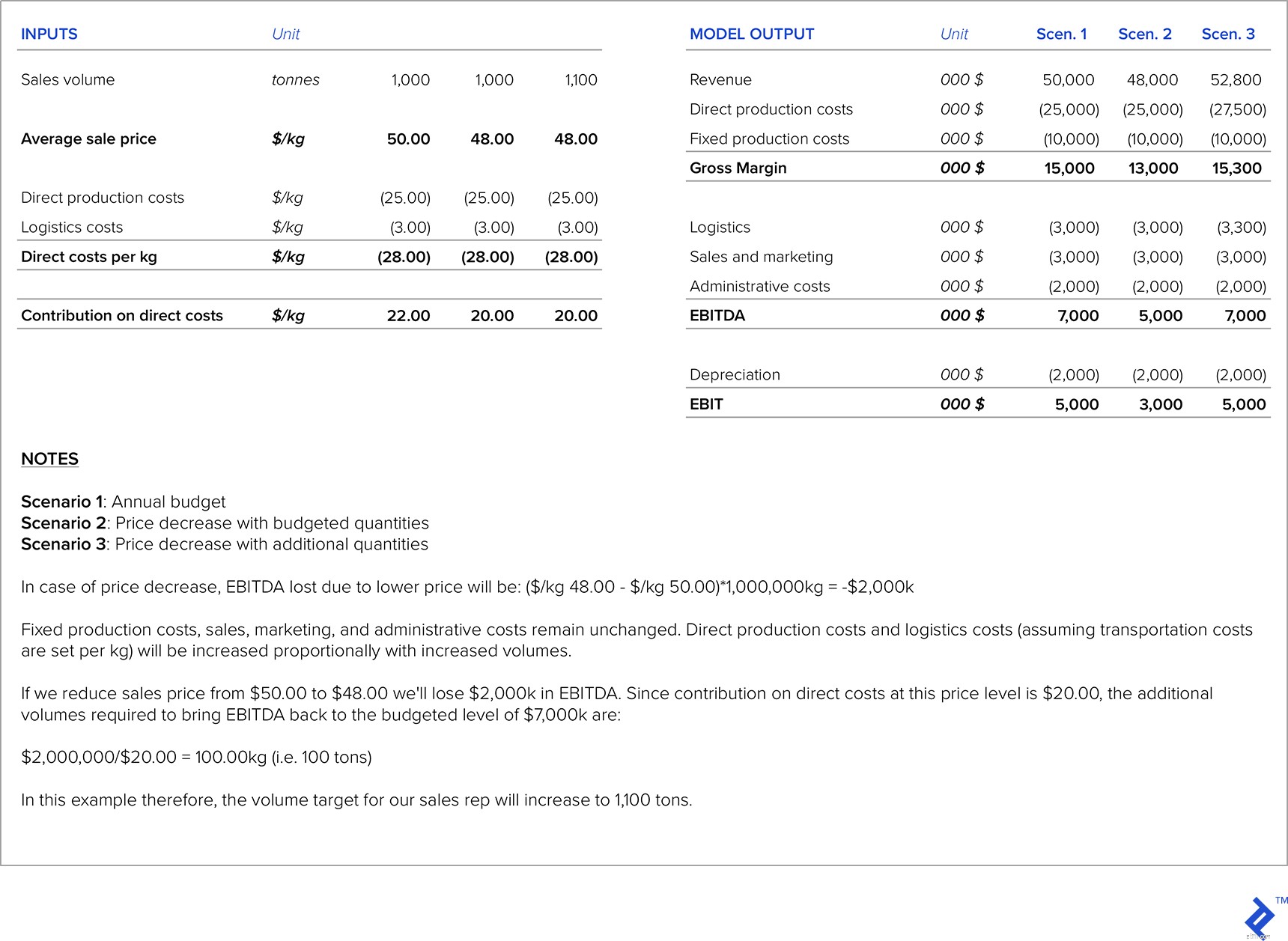

私のキャリアの中で、私はターゲットが本社によって義務付けられている状況(たとえば、ターゲットEBITDA)に直面し、組織内の全員がこの特定のターゲットに向けて取り組んでいます。多くの場合、販売員は販売量を増やすために値下げを要求しますが、このような状況では、低価格から得られる追加の売上が低マージンレベルを補うのに十分であることを確認するように注意する必要があります。そうしないと、EBITDAターゲットが失われます(そして本社は不幸です)。

この問題に取り組むために、私は製品ごとに、目標とするEBITDAに対する価格感応度を計算するモデルを開発しました。したがって、このモデルは、EBITDAマージンを維持するために、値下げレベルごとにどれだけの量を増やす必要があるかを示しました。その後、顧客との交渉において営業部隊のガイドとして使用されました。

次の図は、そのような計算の例を示しています。年間予算で、問題の特定の製品の価格を50.00ドル/kgと想定したとしましょう。お客様との交渉の結果、営業担当者は販売価格を$ 48.00/kgに引き下げることを提案しています。当初の予算数量は1,000トンであったため、EBITDAを予算レベルに維持するには、販売する追加数量を計算する必要があります。

表1:価格/ボリューム感度分析

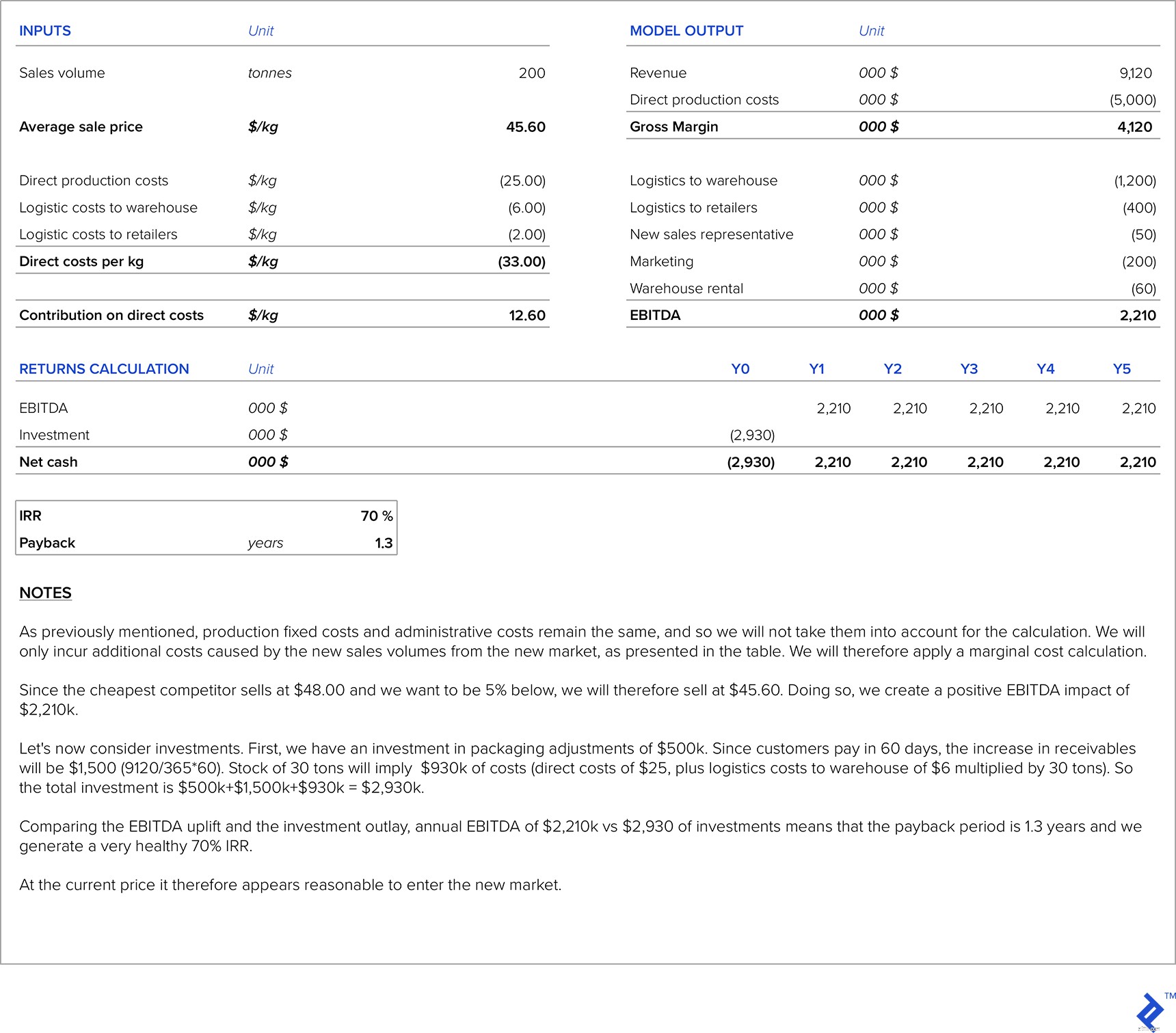

企業が新しい市場への参入を計画している場合、価格を定義するために使用できるいくつかのベンチマークがあります。

コスト面では、直接生産コスト、新市場での販売による追加コスト(新市場調査、現地代理店の手数料、新市場の追加営業部隊スタッフ、輸送など)、生産固定費、管理費、および減価償却費(通常は同じレベルのままです)。また、当社の製品を新しい市場のニーズに適合させたり、生産能力を増強したりするために、いくらかの投資が発生する可能性があります。価格を設定するための標準的なアプローチは、コストとマークアップを採用することです。 アプローチなので、説明的な例を実行し、それを新しい市場の市場価格と比較します。次に、新しい市場に必要な投資の回収期間を計算する必要があります。

説明のための例として、前のセクションの例で使用した架空の会社を引き続き使用し、その会社が新しい市場への輸出を決定したと想定します。予備の生産能力があるため、追加の生産能力への投資は必要ないと想定します。この新市場向けの製品レシピは国内市場と同じであるため、直接生産コストも同じままです。新しい市場にパッケージを適応させるには、50万ドルの投資が必要です。また、マーケティングに20万ドルを費やす必要があると想定します。さらに、会社はこの市場に年間5万ドルの給与を持つ追加の営業担当者を雇用する必要があり、年間60,000ドルの倉庫賃貸料を支払う必要があります。この市場の推定量は年間200トンです。目標価格は、その市場で最低価格の競合他社よりも5%安くなります(この競合他社は1キロあたり48ドルで販売されます)。当社はすでに国内市場で利益を上げています。この市場への輸送費は、賃貸倉庫まで1キロあたり6.00ドル、賃貸倉庫から小売店まで1キロあたり平均2.00ドルです。この新しい市場の顧客は平均60日で支払いを行い、倉庫の在庫は常に30トンに保たれます。

表2:新しい市場参入の価格設定と収益分析

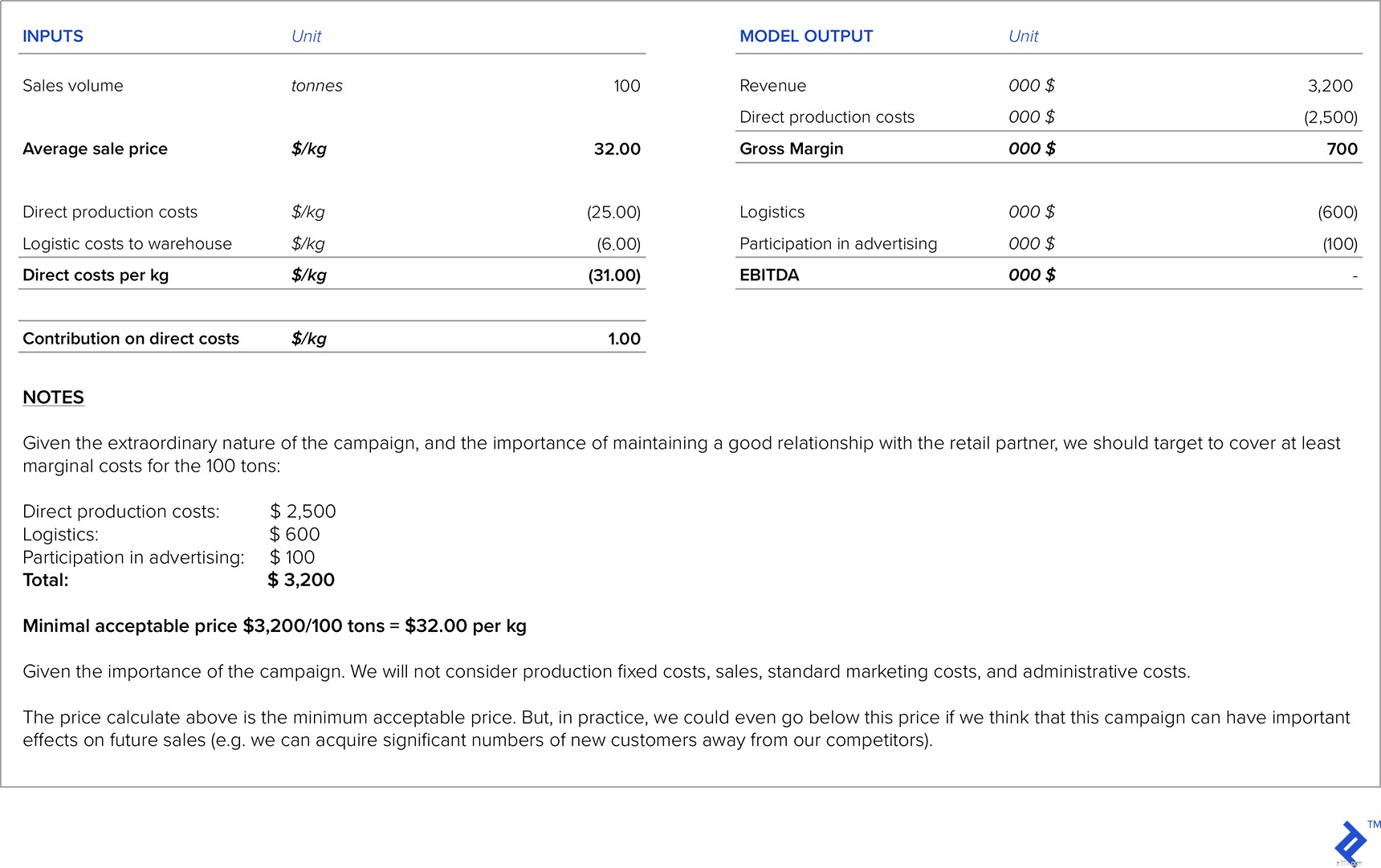

大規模な小売チェーンがパートナーである場合、彼らは頻繁に値下げの要求であなたにアプローチします。このような状況では、少なくとも生産とロジスティクスの直接コストをカバーすることが非常に重要です。場合によっては、マージンの一部を犠牲にしても構わないと思うことがあります。これは、小売チェーンとの良好な関係を育むのに役立つ可能性があるためです。小売チェーンが店舗でのより良いポジショニングやブランド提携キャンペーンで製品を後押しするのに役立つ状況もありますが、その見返りとして、マーケティング費用に参加するか、追加のサービス料金を支払う必要があります。このような状況では、これらの費用が目標利益率と収益性に与える影響を慎重に計算することが非常に重要です。

最初の例の会社が小売チェーンパートナーから連絡を受けていると仮定します。彼らは、次のクリスマスセールのためにこの製品の特別プロモーションを企画し、最大50%の割引を含めたいと考えています。彼らはあなたが100トンの製品に対して提供する準備ができている最低価格をあなたに尋ねます。さらに、次のプロモーションに含まれるためには、合計$100,000の広告費用に参加することが期待されています。

表3:小売チェーンパートナーとのプロモーションの価格分析

新製品が発売されるとき、市場に出回っている同様の製品またはこの新製品の代替品のベンチマークを行うことが非常に重要です。新製品には2つの可能な価格戦略があります:

コスト面では、新製品に関連するすべてのコストを考慮することが非常に重要です。ここで非常に重要な質問は、必要な投資です。これは、新しい機器の必要性(または既存の機器の調整)、市場調査などのために高額になる可能性があります。したがって、新製品によって生成されるマージンは、すべてに対して計算する必要があります。関連する投資パラメータ(IRR、NPV、および回収期間)を計算するための追加投資。もう1つの課題は、まだ市場に出回っていない製品の販売数量を見積もることです。

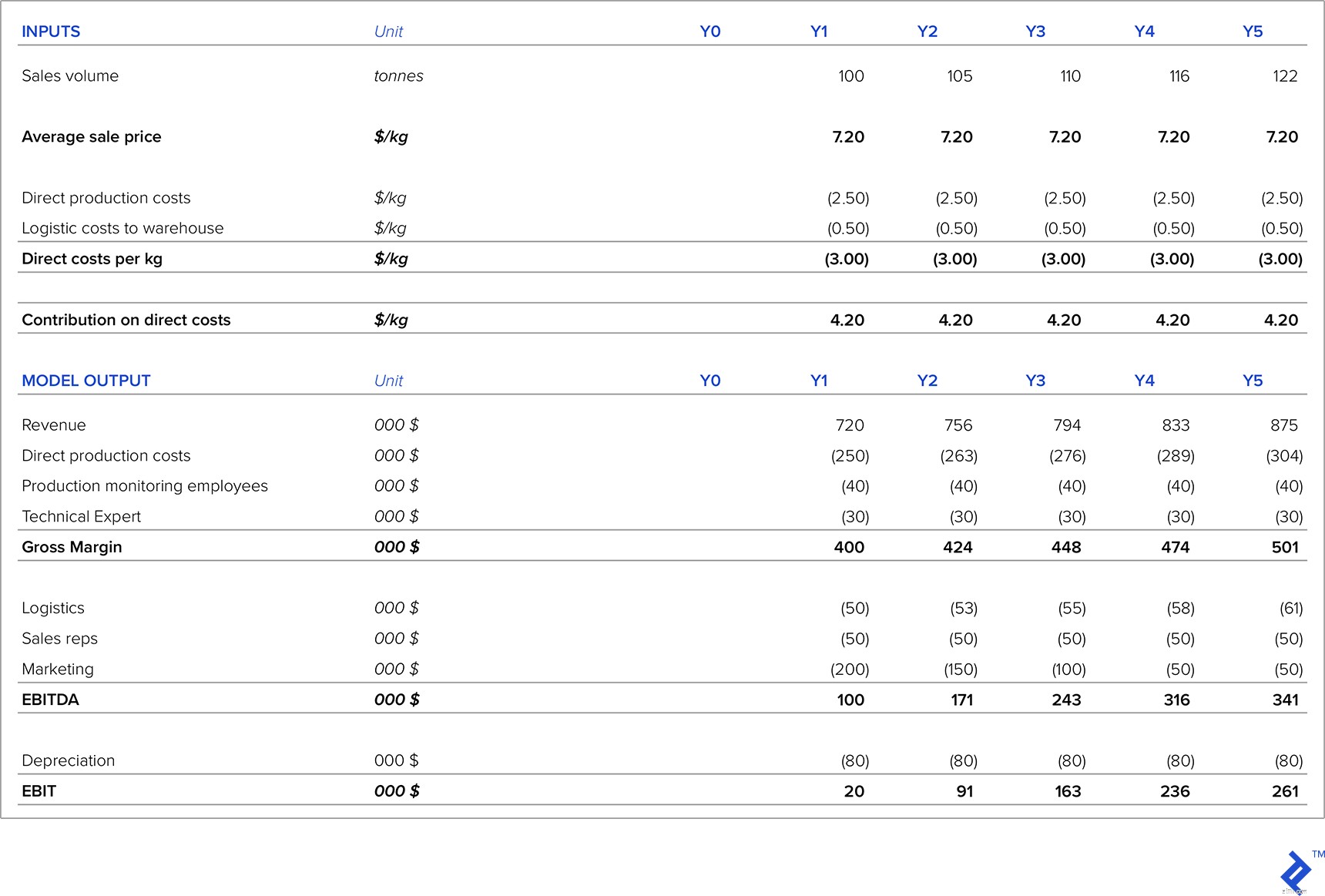

既存のサラミ製品の新しく革新的な代替品である魚のサラミを開発している会社の例を見てみましょう。サラミ市場の合計サイズは5,000トンです。市場調査によると、最初の1年間は、適切なマーケティングキャンペーンを行うことで、サラミ市場の2%を獲得できるようになります。他の種類のサラミの平均価格は$6.00/kgです。これは新しくてユニークな製品であるため、顧客は現在の市場価格の20%以上を支払う準備ができていると見積もっています。サラミ市場は年平均5%の成長を遂げているため、これを5年間の売上予測の前提として使用します。

直接生産コストは$2.50/キロ、ロジスティクスコストは$0.50/キロです。私たちの生産部門では、年俸3万ドルの技術専門家と、年俸2万ドルの生産監視のための2人の従業員を雇用する必要があります。また、2人の新しい営業担当者が必要です。それぞれの費用は年間25,000ドルです。マーケティング費用は、初年度が20万ドル、2年目が15万ドル、3年目が10万ドル、その後は年間5万ドルで横ばい状態になります。新しい機器が必要で、費用は$ 400,000です(5年間の減価償却は直線的です)。顧客は平均60日で支払いを行い、必要な最小在庫レベルは20トンです。

表4:新製品発売の価格分析

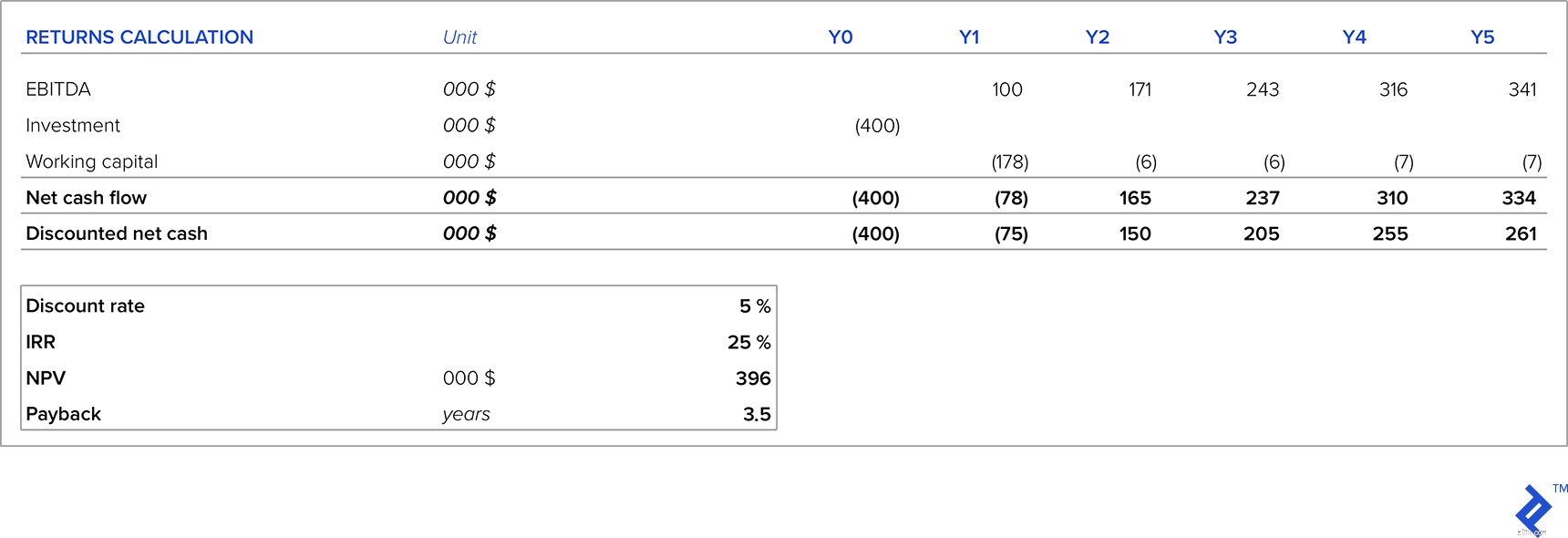

P&Lの予測では、最初の5年間は、売上の増加とマーケティングコストの削減の結果として、ビジネスは収益性が高く、利益は毎年増加することがわかります。ただし、そもそも新製品には設備投資と運転資金が必要となるため、初期投資を考慮しました。

表5:新製品発売の返品分析

価格と数量の仮定を考慮に入れると、5年間で、私たちの投資は25%のIRR(割引率を大幅に上回る)、正のNPV、および3。5年の回収期間を生み出します。これが目標(または投資家)のWACCレベルの範囲内である場合、これは興味深い投資です。しかし、上記の分析のために行われた2つの重要な仮定は、価格設定と販売量に関するものでした。特に、これは、仮定の基礎となる過去の販売実績がない新製品であるためです。どの価格レベルがNPVをゼロに下げるかを見てみましょう。分析によると、NPVは6.34ドルの価格でゼロに下がります。つまり、想定価格目標を12%下回ります。このことを考えると、適切な価格管理がこのプロジェクトの成功の鍵となります。

稼働率が低い場合(たとえば、50%未満)、製品コストに比べて減価償却費の割合が非常に高くなります。減価償却費は、2つの方法で損益計算書で削減できます。

価格戦略の観点から、これらの状況で通常行われることは、減価償却費が製品原価の計算に含まれないことです。したがって、マークアップは減価償却費を除いたコストに基づいて計算されます。減価償却費は現金以外の費用です。これは、過去の投資の結果であり、当社が管理することはできません。したがって、価格計算から減価償却費を除外しても、現金に影響はありません。

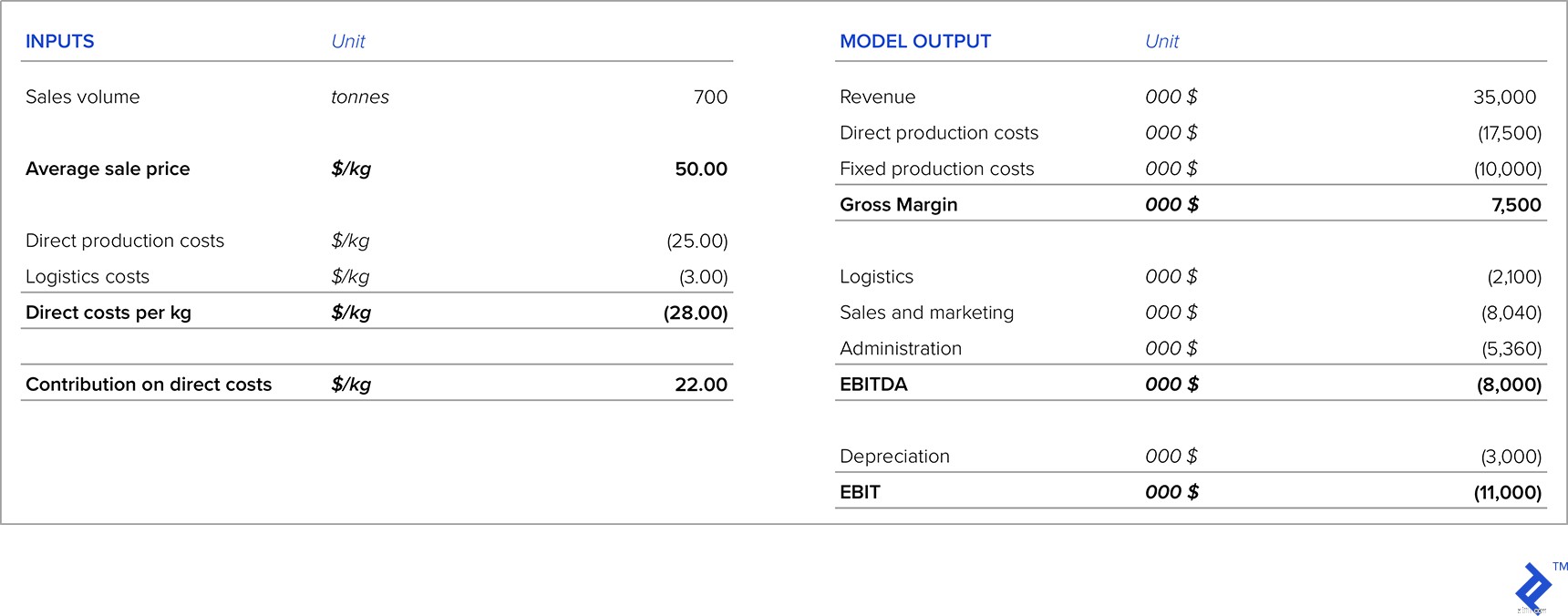

ここでの価格分析の重要な部分は、減価償却費を除外して価格を設定したシナリオのマージンと、これらの資産の売却によって生成された現金を比較することです(資産を売却できる量を知るのに十分な情報があると仮定します)為に)。 700トンの製品を$50/ kgで販売しているが、設置容量が1,500トンである会社の例を考えてみましょう。現在、損益計算書は次のようになっています。

表6:稼働率の低い企業の損益

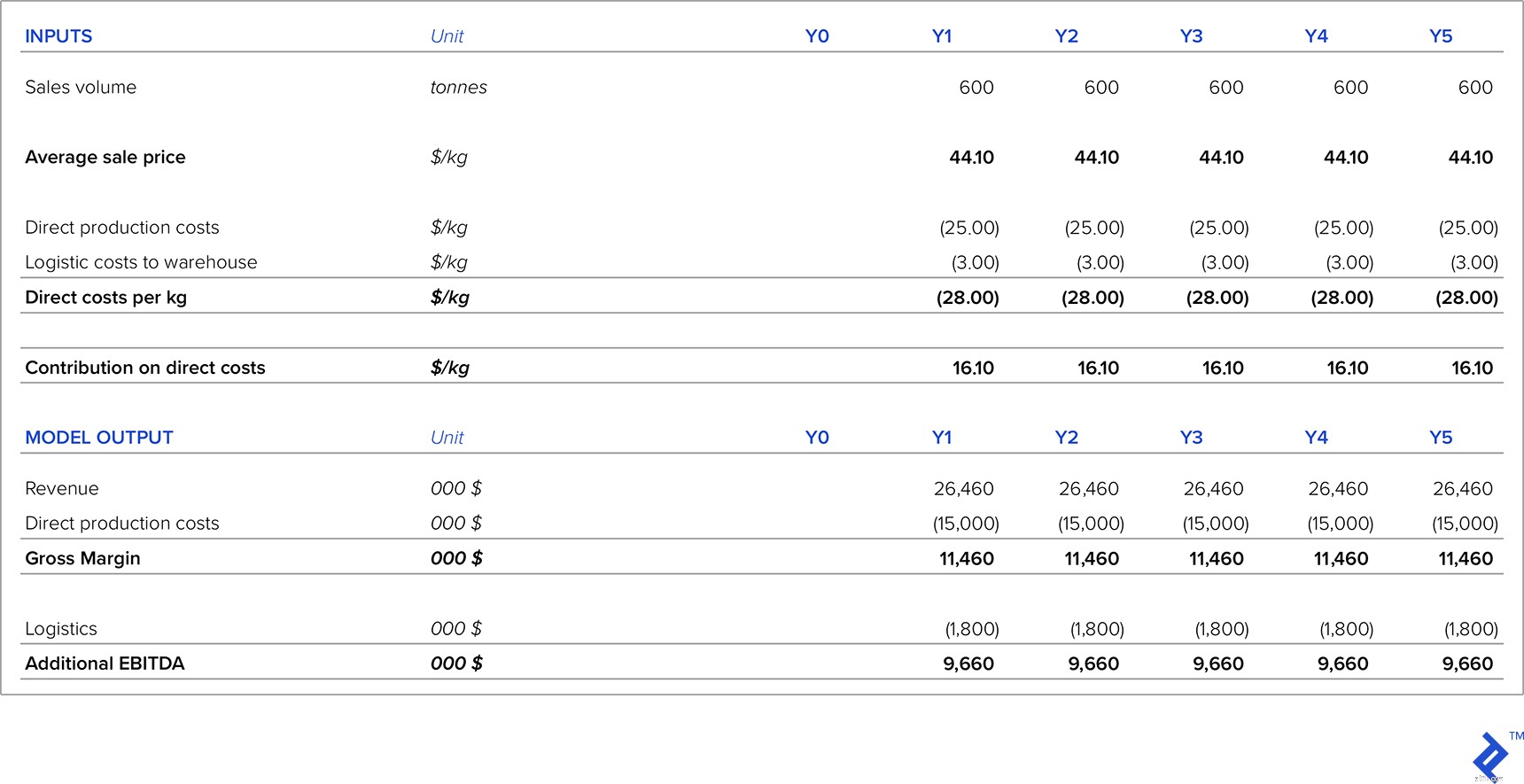

2つの代替シナリオを比較してみましょう。最初のシナリオでは、年間600トンの5年間の契約に署名する準備ができている顧客がいます。 2番目のシナリオでは、会社はこの製品の全設備を600万ドルで販売する提案をしており、購入者は解体費用を負担します。同社のWACCは12%であるため、これは投資または売却プロジェクトに必要な最小IRRです。もう1つの基準は、最大回収期間が4年になる可能性があることです。どちらのシナリオでも、製品の価格は1キロあたり44.10ドルです。

最初のシナリオでは、この契約が生成する追加のEBITDAは次のとおりです。

表7:新規契約の予想損益

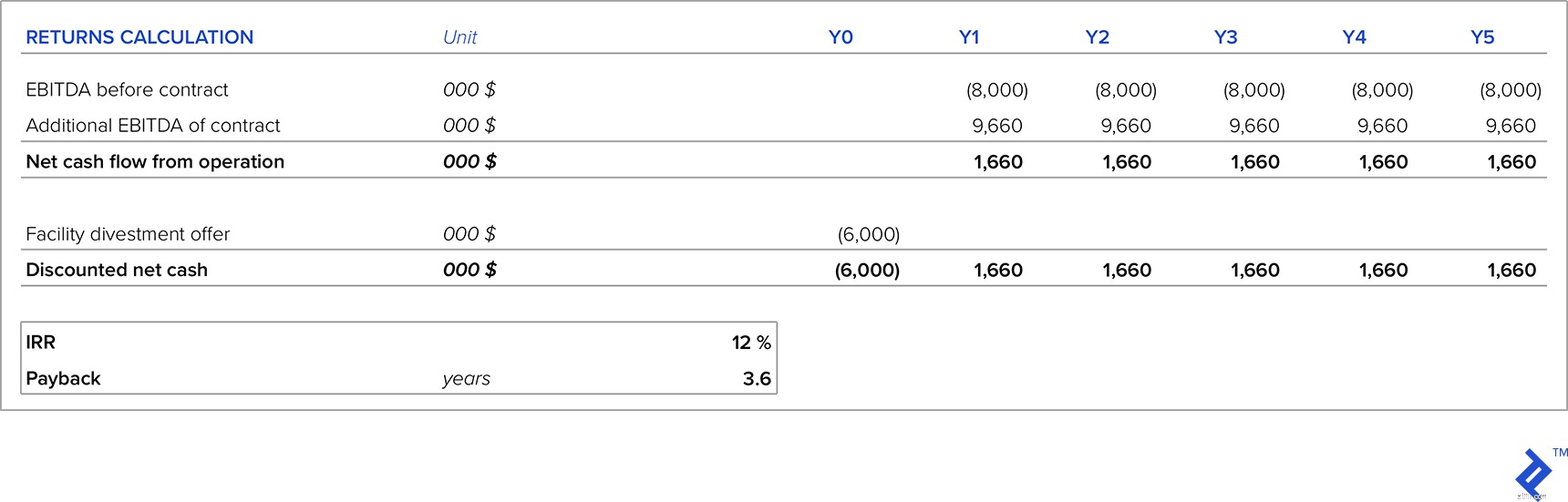

ここで、このオプションを施設を売却するオプションと比較してみましょう。施設の提示価格は、事業を継続するための機会費用として使用されます。

表8:新規契約と施設の売却の比較

私たちが大手小売チェーンと協力している場合、彼らは時々彼らのために自社ブランド製品を生産することを要求します。これらの製品は通常非常に低いマージンを生成しますが、次のプラスの影響を与える可能性があります。

このような場合、私の提案は、限界生産コストをカバーし、これにマークアップを追加することです。これは、固定費のカバーとEBITDAに貢献します。

ここで、垂直統合された大企業内で頻繁に発生する価格設定に関連するわずかに別の問題について考えてみましょう。特に、この状況は、より「上流」の生産段階からの製品がさらに下流の入力として使用される場合に発生する可能性があります。

状況を説明するために、私が働いていた会社の実際の例を使用します。この会社は完全に統合されており、その活動は次のとおりです。

生産段階は相互に関連しているため、価格の問題が発生することがあります。たとえば、豚が肥育された第3段階にズームインすると、同社は豚を市場に出すか、次の段階で原料として使用するかの選択に直面しました。最初の選択肢を考えると、肥育豚の価格は市場変動性があるため、市場価格が高い場合は、肥育豚を原材料として使用するよりも市場で販売する方が理にかなっています。このような状況では、会社は自社の肥育豚を使用するよりも安価な他の原材料を市場で購入することができます。

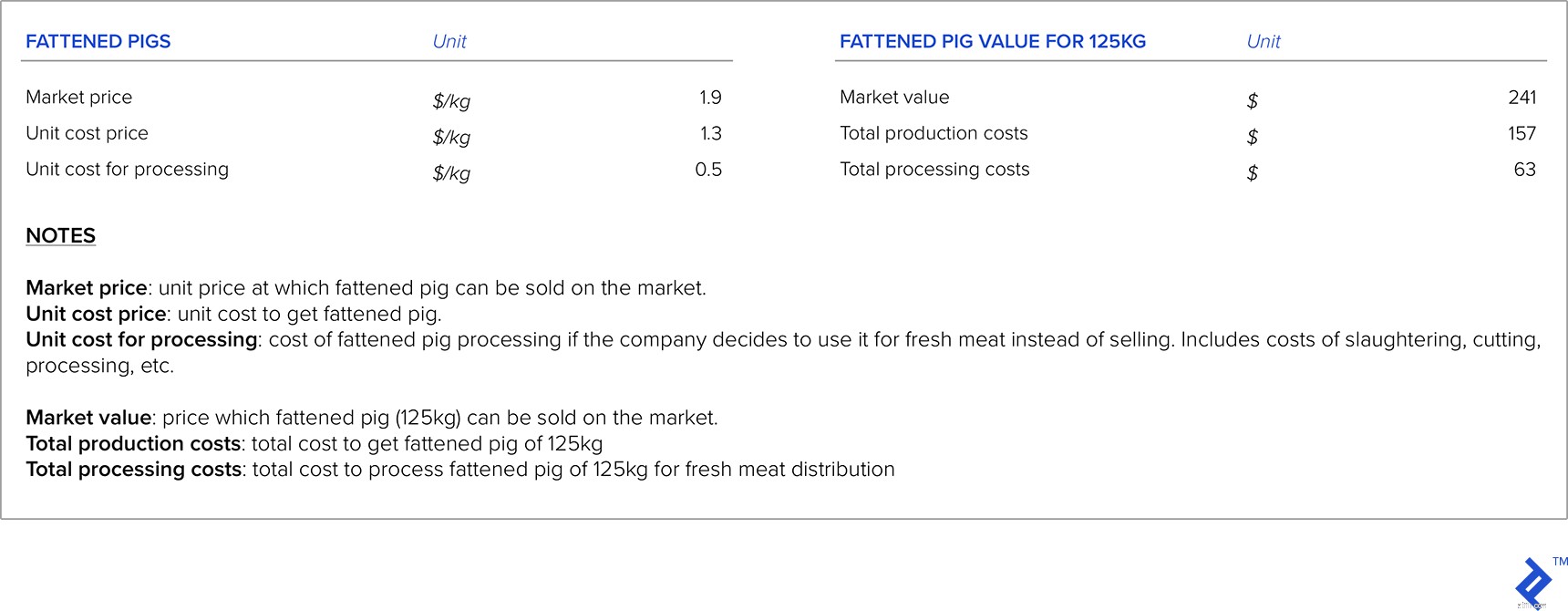

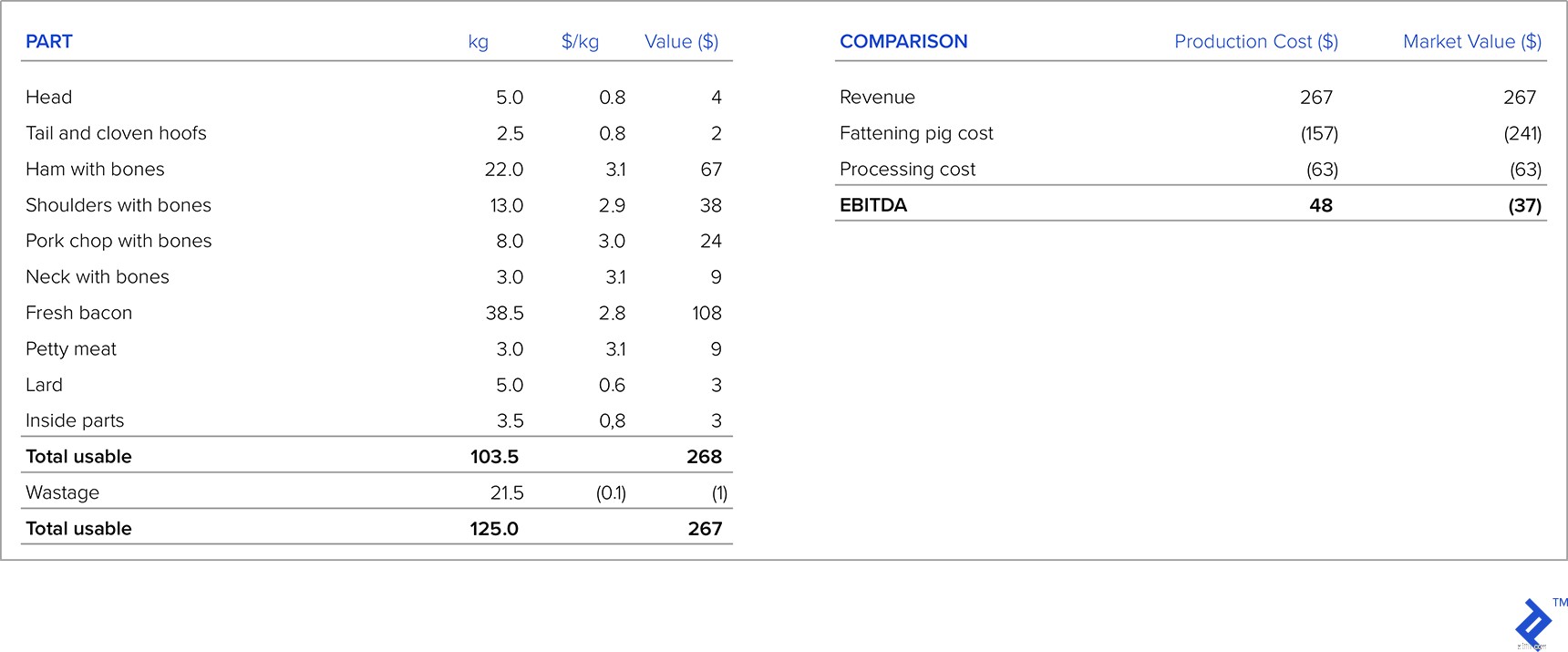

上記を念頭に置いて、どのように価格を設定する必要がありますか?肥育した豚の平均体重が125kgであると仮定した例を見てみましょう。

表9:市場価値と単価

下の左の表は、125kgの肥育豚の切断後の構造であり、肥育豚の各部分の小売チェーンからのオファーと各部分の収益が含まれています。それでは、肥育豚の生産コストと市場価値を考慮して、生肉流通の収益性を比較してみましょう。肥育豚のコストの入力として生産コストを考慮に入れると、会社は豚1頭あたり48ドルの利益を上げていることがわかります。しかし、会社が市場に出すことができる肥育した豚の価値をとると、それは損失を生むことがわかります。したがって、このような状況で、垂直統合があり、前の生産段階からの製品の市場がある場合、入力として生産コストではなく市場価格を使用する必要があります。上記の例では、会社は肥育した豚を外部市場で販売するか、小売チェーンに値上げを依頼する必要があります。

表10:オプションの比較

私のキャリアを通して、成功または失敗した価格戦略が会社の業績に大きな影響を与えた状況の無数の例を目撃しました。私が直面した成功した価格戦略の例は、特定の製品の最初の国内生産者であった会社でした(以前はその製品は常に輸入されていました)。彼らは市場規模と輸入競争価格を注意深く調査し、製品の非常に成功した導入を実行し、すぐに大きな市場シェアを獲得しました。

残念ながら、しかし、私はまた、多くの失敗した価格戦略を目撃しました。一例は、私が働いていた製造会社でした。私たちが大規模な輸入競争に直面し始めたとき、輸入が安くても顧客が製品を購入し続けると想定して、会社は宿題をしませんでした。彼らは表面的な市場調査を実施し、エンドカスタマーではなくディストリビューターのみを調査しました。つまり、結果は現実を反映していませんでした。すぐに、彼らは低コストの輸入業者に市場シェアを失い始めました、そして今日の会社は以前の自己の影に過ぎません。

価格戦略を正しくするための単一の公式はありません。多くの変数を考慮に入れる必要があり、これらの多くは仮定と主観的または統計的推定に基づいています。このため、一部の価格戦略が失敗することは避けられません。これに照らして、私は常に企業が柔軟であり続けることをお勧めします。価格戦略が実施され、結果が悪い場合は、経済的損失を最小限に抑え、会社をより成功へと導くために、できるだけ早く修正する必要があります。