地震保険が必要かどうか疑問に思いますか?あなたは一人ではありません。

一方では、すべての地震が壊滅的な被害を引き起こすわけではありません。 (地震は常に発生しますが、地震は非常に小さいため、気付くことさえありません。)

しかし一方で、あなたの家に大規模で恒久的な被害を与えるのに必要な地震は1回だけで、大きな地震でさえありません。

それで、それは誰もが地震保険を買うべきだという意味ですか?

必ずしも。最終決定を下す前に、答える必要のあるすべての質問を見ていきましょう。

地震保険は、家や個人の財産への損害を含む地震被害に関連する費用、および一時的な生活費をあなたに払い戻します。

さらに詳しく知りたい場合は、地震保険の完全なガイドをまとめて、地震保険の概要を詳しく説明します。

基本的に、地震保険は地震による被害をカバーします。標準的な地震政策には以下が含まれます:

ほとんどの保険会社は、建築基準法のアップグレードや緊急修理などの地震ポリシーに追加できるオプションの補償範囲も提供しています。

私たちはあなたのために決定を下すことができません。しかし、私たちはできます あなたがあなたの状況に最適な選択をすることができるようにあなたを正しい方向に導いてください。

あなたの家がひどく損傷していて、その損傷があなたの控除額を超えている場合、地震保険は素晴らしいです。しかし、それはします 費用がかかります。

保険料と控除額は通常高いので、地震保険に支払う金額と受け取る金額の差は、飲み込むのが難しい場合があります。

わかりました。

しかし、保険の目的は、あなたが支払うことができないリスクをあなたから保険会社に移すことです。したがって、地震で家が損傷したり破壊されたりするリスクが高い地域に住んでいて、修理のための現金が手元にない場合は、地震保険が最善の策です。

そのカテゴリに分類されないと思われる場合でも、ご意見をお聞かせください。決定を下す前に、これら3つのことを考慮してください。

地震保険を検討する際に最初に考えるべきことは、お住まいの地域で地震が発生する可能性がどの程度あるかということです。地震は50州すべてで発生する可能性がありますが、一部の州は他の州よりも地震が発生しやすい州です。

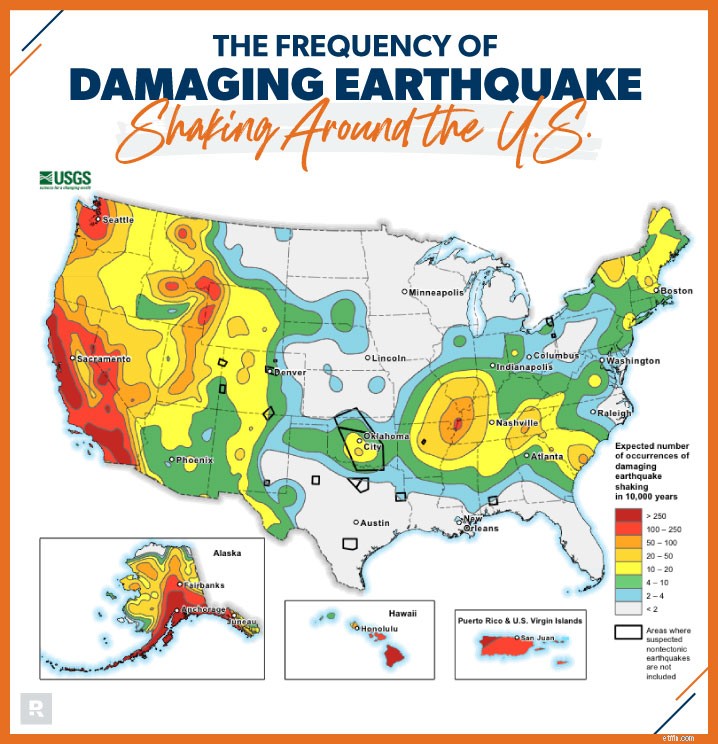

あなたの州が他の州とどのように比較されているかを確認するには、科学者が米国周辺の地震の揺れに損害を与えると予想する頻度を示す下の地図を見てください。 1

地図からわかるように、米国西部の住民は地震のリスクと保険の必要性に非常に注意を払う必要があります。反対に、ミネソタ州のようなリスクの低い州に住んでいる場合は、地震保険にお金を使う必要はないと言っても過言ではありません。

地震が頻繁に発生しない状態に住んでいても、家の状態や周囲の環境要因によって、地震時の家の動きが決まります。

あなたの家への損害の確率を比較検討する最良の方法は、保険会社があなたの保険料を計算するために使用するのと同じ要因を検討することです:

この重要な質問に答える賢い方法は次のとおりです。

Google お住まいの地域の1平方フィートあたりの平均住宅再建費用に、その数値に住宅全体の平方フィートを掛けます。計算する数値は、家を交換するために必要な現金の金額です。

ほとんどの人は、普通預金口座を空にしても、そのようなお金をポケットから思いつくことはできません。これが地震保険の出番です。覚えておいてください。家に恒久的な被害を与えるのにかかる地震は1回だけです。

家の交換費用を計算するときは、これも考慮してください。連邦災害救援の主な形態は低利融資です。そして、彼らがあなたにローンを与える前に、あなたはあなたがそれを返済できることを証明する必要があります。 (かなり厳しいですよね?特に地震に悩まされている場合はなおさらです。)

それで、地震保険はそれだけの価値がありますか?

繰り返しになりますが、その質問に答えることはできません。私たちができる最善のことは、それを1つの質問に要約することです。 地震保険に加入する?

地震が終わるまで保険を購入するのを待っても、すでに発生した損害の支払いには役立ちません。

今あなたの家とあなたの家族を守ってください。承認されたローカルプロバイダー(ELP)の1つに接続します。私たちのELPSは、地震保険に関するあなたの質問に答え、あなたにとって最良の価格で最良の地震補償を探し回ることができる独立したエージェントです。

今すぐELPに接続してください!