自動車保険のオプションを理解することは、デコーダーリングなしでロゼッタストーンを理解しようとするようなものです。それは難しい。いくら必要ですか?あなたが本当にカバーされているかどうかをどうやって知るのですか? 衝突、包括的、責任、制限、控除対象、保険料 。 。 。うわぁ!次に、人身傷害保険と呼ばれるものがあります 。それは何ですか、本当に必要ですか?

私たちはあなたをカバーしました!適切な補償範囲を確保できるように、搭乗者損害保険とは何かについて説明します。

搭乗者損害保険(PIP)は、自動車事故で負傷した場合の病院の請求書、医療費、および失われた賃金をカバーする特定の種類の自動車保険です。誰に障害があるかは問題ではないため、障害なし保護とも呼ばれます。引き続き対象となります。 PIP保険は、健康保険会社がカバーできない医療費から、あなたとあなたの乗客の補償範囲のギャップを埋めるのに役立ちます。

PIP保険は、医療費補償(MedPay)に似ていますが、いくつかの重要な違いがあります。まず、PIPは、より高い制限でより良いカバレッジを提供します。ただし、プレミアムも高く、通常は控除可能です。

州によって異なりますが、PIPカバレッジは通常、選択した制限まですぐに開始されます。また、MedPayまたは健康保険を使用する前に、まずPIPを使い切る必要があります。

搭乗者損害保険は、さまざまな状況であなたを保護します。あなたが運転していない場合でも、それはあなたをカバーすることができます。自分のビジネスを気にしながら、通りを歩いているときに車にぶつかったとしましょう。または、自転車に乗っているときや他の人の車に乗っているときに怪我をしている。あなたのPIPポリシーは、あなたが住んでいる場所に応じて、これらすべての状況に適用される可能性があります。

PIPがカバーする可能性のあるものは次のとおりです。

他の種類の自動車保険と同じように、人身傷害保険には限界があります。太陽の下ですべてをカバーするわけではありません。

PIPが売り込まないもののリストを次に示します。

搭乗者損害保険も、ポリシーの制限を超える金額を支払うことはありません。したがって、医療費がどんどん大きくなっている場合、PIPは設定された金額までしかカバーしません。

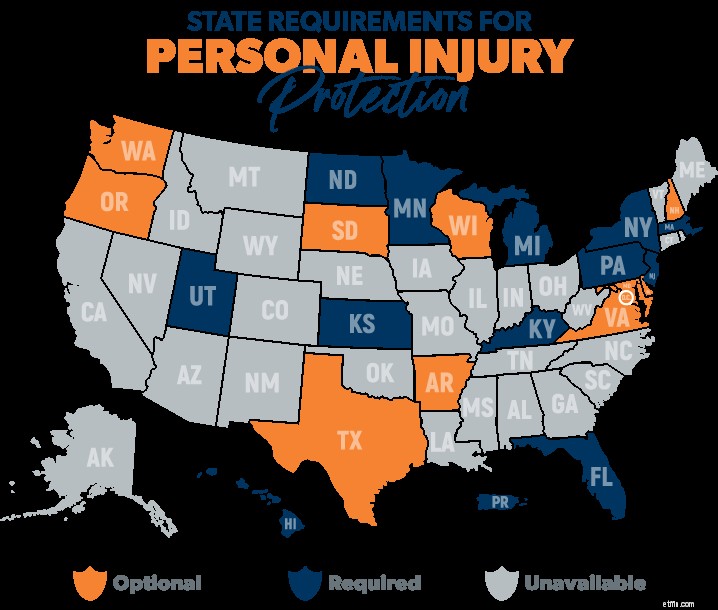

プエルトリコには12の州があり、人身傷害保険に加入する必要があります。 1 オプションである別の10の州(およびD.C.)があります。 2

搭乗者損害保険が必要な場所に住んでいる場合は、間違いなくそれが必要です(ありがとう、キャプテンオブビシャス!)。

PIPがオプションである場所に住んでいる場合は、このタイプのカバレッジを最大限に活用する必要があります。

また、PIPを取得できない状態で生活している場合、事故で負傷した場合は次のようになります。 あなたがの場合 障害-および あなたは医療費をカバーしています—MedPayはそれらの医療費の一部をカバーするかもしれません。 他のドライバーの場合 過失により、彼らの人身傷害賠償責任保険はあなたの医療費をカバーする可能性がありますが、彼らのポリシーの制限までしかカバーしません。

さて、あなたがすでに健康保険に加入しているなら、あなたは本当にPIPが必要かどうか疑問に思うかもしれません。答え?状況によります。

あなたが本当に良い健康保険を持っていて、事故後の完全な補償を提供する方針を持っているなら、あなたは単に最低限のPIPを手に入れたいと思うかもしれません。

一方、健康保険に加入していない場合、または計画がしっかりしていない場合は、健康保険に加入することを検討することをお勧めします。 PIPは、失われた賃金の払い戻しや、上記で見た便利な代替サービスの一部などの追加サービスを提供します。保険代理店と協力して、どのような種類の保険があなたに適しているかを確認してください。

事故の直後に申し立てを行う場合は、電話、オンライン、アプリなど、通常どおりに申し立てを行ってください。ただし、より長期間の医療サービスが必要な場合は、保険会社と協力して医療計画を作成し、事前承認を受ける必要があります。

必要な書類を提出すると、保険会社があなたの請求を調べ、承認または拒否します。彼らは部分的な払い戻しのみを承認することを決定するかもしれません。また、保険会社は、選択した医療提供者による検査を要求する場合があります。

最後に、保険金請求のタイムラインに注意してください。彼らはあなたが事故の後に請求を提出する必要があるときについて厳しいプロセスを持っていることがあります。彼らの手順に従わないと、多額の罰金を支払うことになりかねません。

自動車保険に関して言えば、最低限の保険でそれを削減することはできません。適切な量のカバレッジが必要です。財務目標の達成を妨げる可能性のあるものはたくさんあります。そのため、Endorsed Local Providers(ELP)プログラムに参加している保険代理店の1つと協力することをお勧めします。

それらはRamseyTrustedであり、お客様と協力して、最適な価格で適切な量のカバレッジを確実に取得できるようにします。自分が守られていることを知っていると、ずっとよく眠れるでしょう。

今日、地元の保険会社に連絡してください!