LICは、2020年3月に2つの新しいユニットリンク保険プラン(ULIP)、 LIC Nivesh Plus(プラン849)を開始しました。 および LIC SIIP(LICシステマティック投資保険プラン、プラン852) 。

LICは、従来の生命保険プランの巨人であり、ユニットリンク商品の分野ではあまり積極的ではありませんでした。民間保険会社はULIP分野で非常に積極的であり、ULIP製品でかなりの量の製品革新を示してきました。コストが下がったので、投資家にとっては良い展開です。私が見ているように、LICは現在民間保険会社に追いつきたいと考えています。

この投稿では、LIC NiveshPlusプランについて詳しく見ていきましょう。

ULIPのさまざまな種類の料金、それらの調整方法、および返品への影響について詳しくは、この投稿を参照してください。

ULIPの料金の命名法は同じです。 LIC NiveshPlusが他の人気のあるULIPよりも優れているまたは劣っている分野を指摘します。

プレミアム割り当て料金 :この料金は、お金が投資される前に保険料から差し引かれます。これらの料金にはGSTも適用されます。

LIC Nivesh Plusでは、プレミアム割り当て料金は

したがって、プランにRs 10 lacを投資すると、オフライン購入の場合はRs 41,300(18%GSTを含む)、オンライン購入の場合はRs 17,700(18%GSTを含む)が請求されます。このお金はなくなったばかりです。

民間保険会社が少なくともオンライン販売の保険料配分料金をゼロにする方向に向かっているとき、これらの料金はひどいものです。

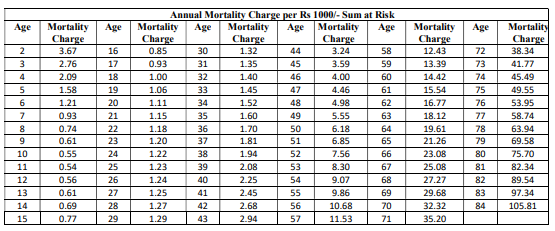

死亡率: これらの料金はあなたに生命保険を提供することに向けられます。死亡率は年齢によって異なり、毎月のファンドユニットの解約により毎月回収されます。 LICウェブサイトのポリシー文言文書から死亡率表を複製します。

死亡率は年齢とともに増加します。したがって、あなたが年をとっている場合、死亡率はあなたの収益にさらに影響を及ぼします。同時に、これはタイプIのULIP(リスクの合計=保証額–ファンドの価値)であるため、死亡率の影響は少なくなります。

ただし、Sum Assuredをシングルプレミアムの10倍として選択した場合、死亡率は単に収益を破棄します(これについては後で詳しく説明します)。

私が調べた民間企業のULIPの一部よりもわずかに高い料金であることがわかりました。

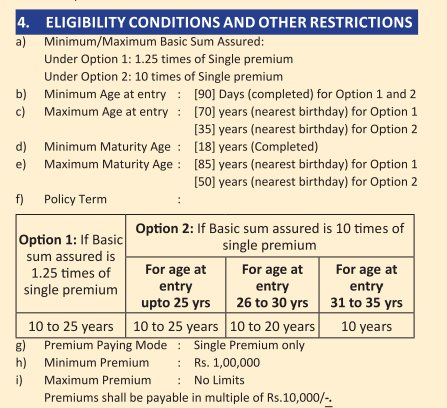

これはとても興味深いです。 LIC NiveshPlusは単一のプレミアムプランです。シングルプレミアムプランには、独特の税問題があります。

生命保険の収入は非課税であることは誰もが知っています。はい、ほとんどですが、常にそうであるとは限りません。満期収益が非課税になるためには、保証額は少なくとも年間(または単一の保険料)の10倍である必要があります。この条件が満たされない場合、満期収益は課税対象となります。 5%のTDSもあります。

オプション1(Sum Assuredはシングルプレミアムの1.25倍)では、この条件は満たされません。 したがって、満期収益は課税対象になります。

オプション2(Sum Assuredはシングルプレミアムの10倍)では、この条件が満たされます。したがって、満期収益は非課税となります。ただし、Sum-at-Riskは非常に高いため、死亡率は収益に大きく影響します。

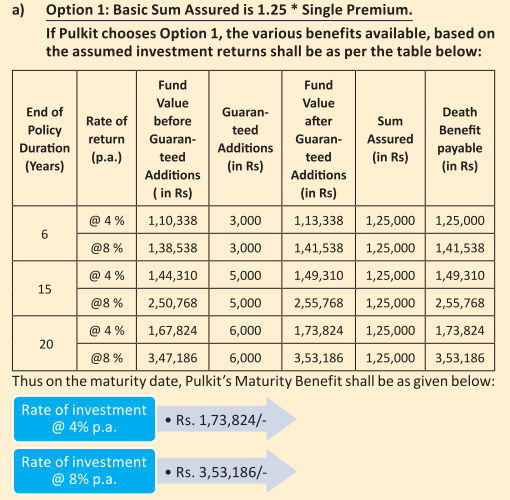

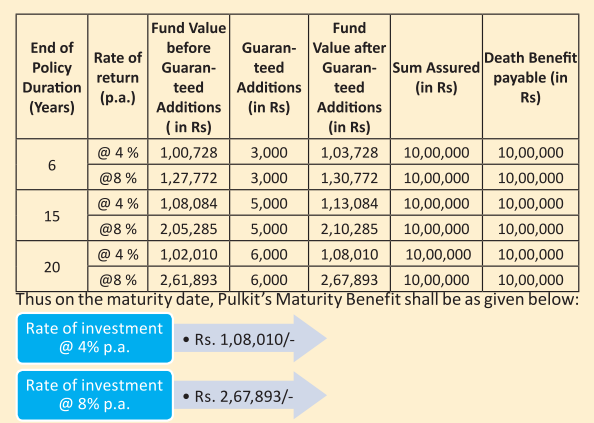

例を使ってこれを理解しましょう。 LICは私の仕事を簡単にしました。製品パンフレットからイラストを複製します。

プルキットは30年で、この計画に1ラックルピーを投資しています。

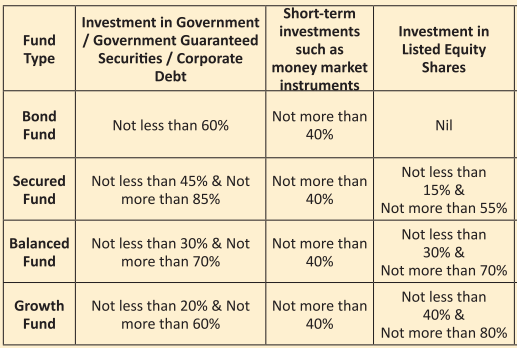

イラストは、4%および8%p.a。の総投資収益率を示しています。 (IRDAによって義務付けられているように)。 ULIPであるため、投資はより高いリターンを獲得することが期待されますが、それは今のところ重要ではありません。 収益は、年齢と選択した資金によっても異なります。

最初にオプション1を見てみましょう。

図のように、Pulkitが20年の方針に投資した場合、彼は20年の終わりにRs 3.53 lacになります(総収益が8%p.a。であると仮定)。これは、6.51%p.aの純利益です。 1.49%p.a。どかされた。 お金はどこに行きましたか?さまざまな料金に向けて。

純利益が8%p.a。の場合この投資では、最終的にRs 4.66lacになります。 これは、料金が総収益のほぼ31%を一掃することを意味します。

このお金は課税対象であることに注意する必要があります。

オプション2(Sum Assuredはシングルプレミアムの10倍)

Pulkitは最終的にRs2.67 lac(8%p.a。グロスリターン)になります。これは、オプション1のRs 3.53 lacよりもはるかに低くなります。オプション2では、純利益は5.05%p.aです。 (オプション1では6.51%でした。) これは2.95%p.a。グロスリターンを削減しました。料金はグロスリターンのほぼ55%を一掃します。

なぜこの違いがあるのですか?

保証額は10ラック(シングルプレミアムの10倍)であるため、死亡率ははるかに高くなります。オプション1では、保証額はRs 1.25lacになります。

唯一の慰めは、これらの収益が非課税になることです。

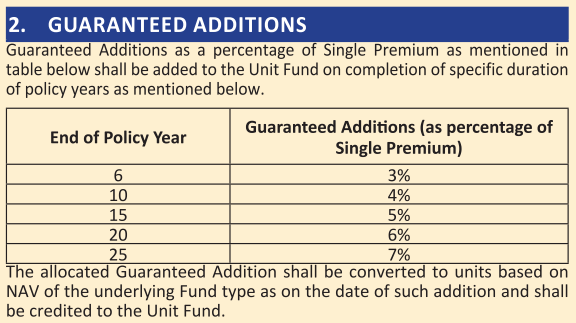

このプランでは、追加が保証されています(忠誠心のメリットもあります)。

いつものように、これはまったくナンセンスです。すべてはあなたのお金から来ます(彼らが集めたすべての料金から)。これはマーケティングの仕掛けにすぎません。

私の答えはいいえです。 保険商品と投資商品を分けておくことをお勧めします。 定期保険を購入し、PPF、投資信託などの純粋な投資商品に投資する方がよいでしょう。

ただし、この計画に投資する必要がある場合(多くの投資家は、LICに単に「いいえ」と言うことはできません)、 SumAssuredの選択とその収益および税務上の影響について考えてください。