昨年、金利は下がっています。あなたが経費を賄うために利息収入に依存している投資家なら、これは幸せなシナリオではありません。

この投稿では、この低金利でもリスクなしで収入を増やすために年金プランを賢く使用する方法を示します レートレジーム。これは、リタイアメントポートフォリオにより適しています。

年金に移る前に、他の退職後の収入商品について簡単に触れましょう。

人気のあるオプションのリストをまとめます。これは完全なリストではありません。

追加のポイント :上記の製品のいずれも使用しない場合、生涯金利を固定することができます。影響を過小評価しないでください。約8〜9年前、銀行の固定預金で10%を稼ぐことができました。現在、FDで6%も稼ぐことは困難です。

債券商品の場合、通常、追加のリターンの可能性にはリスクが高くなります。より高いリスクは、より高い信用リスクまたはより高い金利リスクの形をとることができます。良い部分は、このリスクを理解するのは難しくないということです。ポートフォリオの信用の質(信用リスクの場合)とポートフォリオのデュレーション(金利リスクの場合)を確認するだけです。

たとえば、信用度の低い紙に投資する債務ミューチュアルファンドは、信用リスクが高くなります。時代が良ければ、(信用度の高い企業に投資するファンドよりも)高いリターンが得られます。問題は、問題が発生したときに発生します。フランクリン計画の清算以上のものを探す必要はありません。おそらく、フランクリンは流動性リスクの極端なケースでした。しかし、多くの信用リスク債務ファンドは、過去2〜3年にわたってデフォルトを目撃しています。

企業のFDやNCDについては、投資する前にDHFL投資家の苦痛を考慮してください。同時に、すべてのNBFCを同じブラシでペイントするのは不公平です。 HDFCは問題ありませんが、FDの金利は他のNBFCよりも低くなります。

さらに重要なのは、なぜ私たちはそれほど多くのリスクを冒しているのでしょうか。 おそらく、2、3パーセントポイントの追加収益があります。

年金はスーパー製品です。あなたは金利を固定し、あなた自身に生涯の収入源を保証することができます。 唯一の注意点は、適切な年齢で適切なバリアントを購入する必要があるということです。

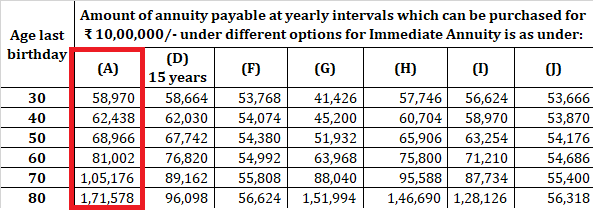

LIC Jeevan AkshayVIIの年金率をコピーします。バリアントAは、「購入価格の返品なし」のバリアントです。これが、この投稿で焦点を当てるバリアントです。

料金を見ると、60歳の場合、年金プランを購入するには時期尚早かもしれません。 ケースの内容により回答が変わる場合がございますので、あらかじめご了承ください。 SCSSやPMVVY、さらには銀行の固定預金に投資したほうがよい場合があります (低所得にもかかわらず)。また、お金の柔軟性も維持できます。

年金プラン(購入価格の返還なし)を購入する方が、70に近いかそれ以上の場合に意味があります。 これは、その年齢の前後で、年金率と他の退職所得商品との金利の差が大きくなり始めているためです。

年金プランを購入するまでに金利が下がった場合はどうなりますか?

はい、これはリスクです。ただし、すべての年金のバリエーションの中で、「購入価格の返還なし」は、特に高齢者の場合、金利に対する感度が最も低くなければなりません。 。これは、このバリアントでは、保険会社が元本を返還する必要がないためです。加入年齢が高い場合(たとえば70、75、または80歳)、保険会社は、あまり長く支払う必要がない可能性があることを知っているため、(経済で普及しているよりも)高い金利を提供できます。

さらに、死亡リスクプーリングの概念があります。一部の投資家は非常に長く生きます(そして保険会社はお金を失います)が、他の投資家はすぐに死ぬかもしれません(保険会社はたくさんのお金を稼ぐでしょう)。

例を挙げると、70歳の2人の友人RamとShyamは、1ルピーの年金プランを購入しています。どちらも年間10.51ラックの収入があります(GSTの影響は考慮していません)。

ラムは100歳までライブを続けます。損益分岐点を達成するために、保険会社は年率9.89%の収益を生み出す必要があります。債券投資による現在の困難。これは保険会社にとって負ける提案です。

ただし、シャムが73歳で亡くなったとします。したがって、保険会社は1億ルピーを受け取り、30.45ルピーしか支払う必要がありませんでした。急降下。

次に、2つのケースを組み合わせます。これら2つのケースで損益分岐点を達成するには、保険会社は年率4.54%の収益を生み出す必要があります。今ではそれほど難しくはありません。そして、まともな利益率を獲得する余地を残します。

今、何千もの顧客のリスクをプールし、保険数理を取り入れましょう。保険会社が(購入価格の変動を返さずに)経済で一般的な金利よりもはるかに高い金利を提供できる理由がわかります。

さんMehtaです。70歳。彼は1億ルピーのポートフォリオを持っており、経費を賄うために年収で6ルピーを生み出す必要があります。

1ルピーのうち、彼はPMVVYとSCSSにそれぞれ15ルピーを入れました。 2つの製品は、今のところ彼に年間7.4%を与えています。 2つの製品は彼に年間約Rs2.22lacを与えます。彼はまだ年間3.78ルピーを生成する必要があります。

彼の銀行は彼に固定預金の6%の金利を提供しています。彼がFDに資金を投入して3.78lacの赤字収入を生み出す場合、彼は固定預金に63lacを投資する必要があります。 私の主張を説明するために、この例ではRBI貯蓄債券を考慮していません。

彼はまだRs7 lac =Rs 1 crores – Rs 30 lac(SCSS、PMVVY)– Rs 63 lac(Bank FD)のままです。

見た目は快適ですが、メタさんは快適ではありません。

彼の心配事は次のとおりです。

彼は何ができますか?

銀行の固定預金にお金を入れる代わりに、彼はLIC Jeevan Akshay VII(購入価格の変動なし)に投資することができます。

10.75%p.a。彼は年間3.78ルピーの収入を生み出すために35.9ルピーを投資する必要があります。

そして彼はまだRs1クローレ– Rs 30 lac – Rs 35.9 lacs = Rs 34.1 lacs

この34.1ルピーのラックは、緊急事態に対応し、将来のインフレに対抗する余地を残す可能性を彼に与えます。彼が望むなら、彼はこのお金のいくらかの部分でいくらかの危険を冒すことができます。

それだけではありません。

彼はLICに投資しました。したがって、リスクはほとんどありません。彼は生涯この金利を固定しました。そして、年金はおそらく最も単純な商品の1つです。高齢になると、投資を管理する能力が低下する可能性があります。年金はそのような投資家にとっても素晴らしい商品です。

年金プランを一度だけ購入する必要はありません。実際、年金の購入をずらして、インフレに非常に賢く対抗することができます。

上記の例を続けて、Mehta氏が年率6%の経費インフレを経験したとしましょう。彼が34.1ラックの余剰分を通じて、次の5ラックのインフレをなんとかして管理していると仮定しましょう。 Rs 34.1 lacは成長しないと思います(はるかに高いリターンを生成する必要がありますが、物事を単純に保ちましょう)

5年後(彼は75歳)、年金率は13.01%です。インフレに伴い、彼の年間経費は8ラックルピーに増加しました。

彼はすでに6ラックの収入を計画しています(PMVVY / SCSSでは30ラック、年金プランでは35.9ラック)。追加のRs2 lacを生成するために、彼は年金プランに追加のRs 15.3lacを展開できます。

彼はまだRs100 lac – Rs 30 lac – Rs 35.9 lac – Rs 15.3 lac =Rs 18.8lacのままです。

悪くない。

SCSSおよびPMVVYの預金が満期になると、満期金額(元本)を年金に振り向けることができます。 70歳のとき、PMVVYとSCSSの率(現在:7.4%)と年金率(10.5%)の差は約3%であることを忘れないでください。

75歳の場合、差は5.5%(13.01%と7.4%p.a。)です。

80歳の場合、差はほぼ10%(17.1%と7.4%p.a。)です

たとえば、75歳になったときにSCSSが成熟したとします。お金をSCSSに再ルーティングする代わりに、年金プランに投資することができます。

彼は年間8ラックルピーが必要です。

13.01%p.a。で、Rs 15 lacを投資すると、年間Rs 1.96lacが生成されます。

PMVVY(Rs 15 lacs)はRs 1.11lacsを提供します。

購入した年金(70歳のときにRs 35.9 lac)は、彼にRs 3.78lacを与えます。

購入した年金(75歳でのSCSS満期額から)は1.96ラックになります。

これは6.85ラックです。

彼の残りのラック数は34.1ルピーです(5年前から)。

この1.15ルピー(8〜6.85)の赤字収入を生み出すには、年金に8.47ルピーしか投資する必要がありません。

彼はまだ34.1ルピー– 8.78 =25.32ラックの無料現金を残されています。

80歳になると、PMVVYデポジットも成熟します。

彼の費用は年間10.7ラックルピーにまで成長しました。年金率は17.15%です。

3回の年金購入により、彼はRs 3.78 lac + 1.96 lac + 1.15 lac =Rs 6.89lacになります。

彼はPMVVYの成熟度から25.32ルピーの現金を持っています= 40.32ルピー

Rs 10.7 lac – Rs 6.89 lac =Rs 3.81lacの収入を生み出す必要があります。

17.15%p.a。では、22.02ルピーを投資する必要があります。

まだRs40.32 lac – 22.02 lac =Rs 18.3lacの現金が残っています。

どのように 年金の購入により、必要な収入を生み出すために必要な資本が削減されました。

年金プランは、おそらく私が好きな保険会社からの唯一の投資商品です。スマートに使用すれば、リタイアメントポートフォリオに大きな価値をもたらすことができます。簡単です。金利リスクを処理します。それは長寿のリスクを処理します。高いリスクのない収入を提供することにより、他の目標に使用できるポートフォリオからお金を解放します。他の製品はそれを行うことができません。

残念ながら、多くのファイナンシャルアドバイザーは年金プランを嘲笑しています。彼らの理由:所得は課税対象です。あなたはお金のコントロールを失います。投資家が早期に死亡した場合はどうなりますか?すべての有効なポイント。同時に、年金プランが追加できる価値を知らないのは賢明ではありません。年間10%、13%、17%の製品を見せてください。この低金利の環境でも、残りの人生が保証されます(リスクはほとんどありません)。

もちろん、それはすべての人にとって適切な製品ではありません。また、すべてのお金を年金に入れるのは賢明ではありません。適切な年齢で適切なバリアントを購入する必要があります。専門的な投資アドバイスが必要な場合は、ご連絡ください。

退職後の計画:年金プランを購入する時期は?

退職後の計画:年金の購入をずらすことで、収入を増やし、リスクを減らすことができますか?

ヒンズー教徒:低金利の中で高齢者がより多くの収入を生み出すにはどうすればよいですか?