誤売は、悪い製品を消費者に売るだけではありません。それはまた、良い製品を間違った方法で販売することでもあります。ある意味で、消費者/投資家に適さない製品を販売することは、同じように売ることです。

固定預金を開くために支店に足を踏み入れた80歳の人に生命保険プランを売ることは誤売です。保険料を一度だけ支払う必要があるという印象を持った通常の保険料ULIP(複数年契約)を販売することは誤売です。

ちなみに、誤売は保険販売だけではありません。これは、金融サービス業界で広く見られる現象です。たとえば、保証された25-30%p.a。の印象で株式投資信託を販売します。長期的な返品は誤売です。ボラティリティを消化できない、またはリスクテイク能力が限られている投資家に最高のパフォーマンスのエクイティファンドでさえ売ることは誤売です。投資家に通常の収入のためにSWPまたはエクイティファンドからの配当に依存するように頼むことは誤売です。

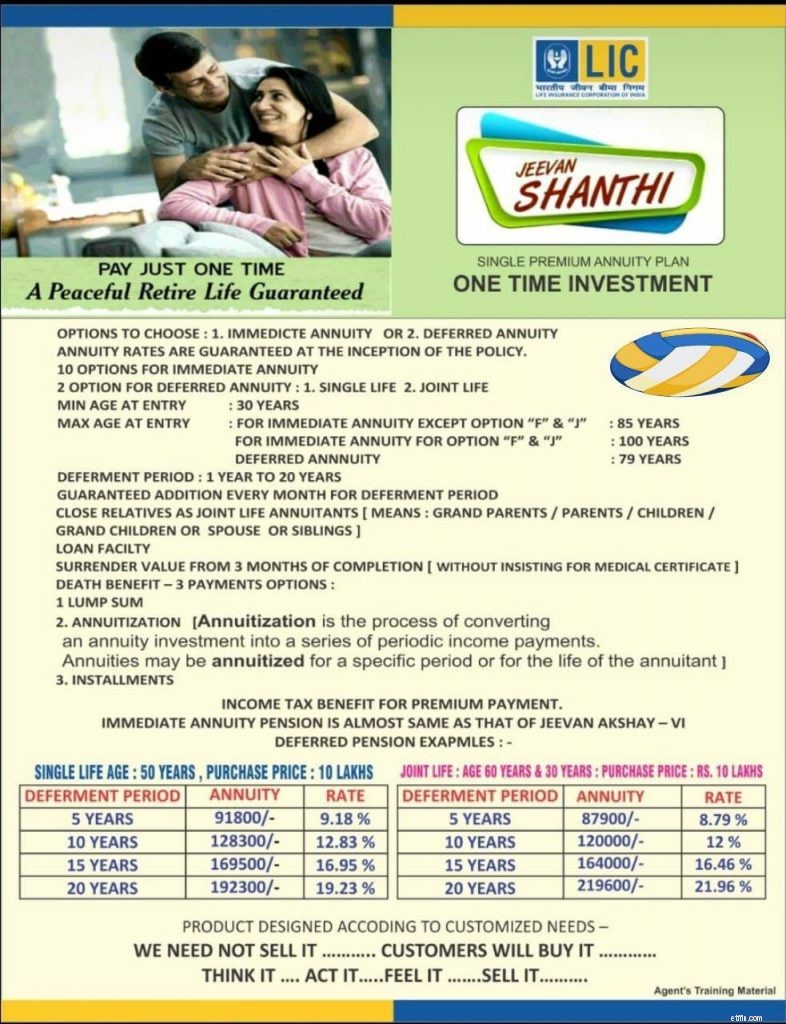

最近、私はLICの新しい年金プランであるLICJeevanShantiをレビューしました。 LIC JeevanShantiはすばらしい製品です。 私は常に、年金商品が特定のポートフォリオに価値を付加できると主張してきました。したがって、LIC JeevanShantiは多くの投資家に価値を提供できます。

LIC Jeevan Shantiには、即時年金と繰延年金の両方のバリエーションがあります。即時年金のバリエーションでは、年金/年金はすぐに開始されます。繰延年金のバリエーションでは、年金は繰延期間の終わりに開始されます。 LIC Jeevan Shantiの詳細については、この投稿を参照してください。繰延年金プランには、場合によってはメリットがあります。繰延年金プランを購入することで、遠い将来の年金率(利息)を固定することができます。これは大きなプラスです。

仲間のRIAは、LICShantiの販売に使用される販促資料を転送しました。この素材が実際に販売に使用されているかどうかはわかりませんが、このイラストが実際にエージェントによって使用されているというMoneyLifeの記事に出くわしました。

明らかに、何かが正しくありません。

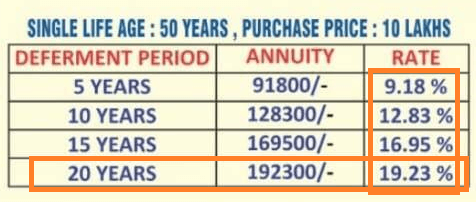

たとえば、与えられた例の1つを見てみましょう。 50歳の人は、20年の延期期間で10ラックルピーを投資すると、年間192,300ルピーを受け取ることになります。 言及されているレートは19.23%です。

はい、10ラックルピーの投資で年間192,300ルピーを獲得できます。しかし、あなたは20年後に初めてこのお金を手に入れ始めます。これを19.23%のレートと呼ぶのはまったくナンセンスです。お金の時間的価値はほとんど考慮されていません。

物事を展望するために、オルタナティブ投資を考えてみましょう。

あなたは銀行の固定預金に20年間10ルピーを投資します。投資に対して6%(税引き後)の収益を得ると仮定しましょう。 20年以内に、Rs 10lacはRs32.07lacに成長します。

Rs 32.07lacでRs192,300の年収を生み出すには、わずか5.99%p.a。の収益が必要です。

ご覧のとおり、10ラックの投資から20年後に年間192,300ルピーの収入を生み出すために、私は6%p.aを超えるものを考慮する必要はありませんでした。その意味で、19.23%は明らかに誤解を招くものです。

これが誤売の場合かどうかはわかりません。 営業担当者が適切な解説を提供し、それが実際にどのように機能するかを説明している場合(そして、RATEは何の意味もありません)、私たちはまだ問題ないと思います。 多くのエージェントが投資家にその仕組みを説明していると思います。しかし、イラストにはいくつかの疑問があります。 RATEに焦点を当てている場合は、問題があります。投資家として、あなたは計画にサインアップする前にそのような側面を知っている必要があります。

あなたの財政のための即時年金または繰延年金計画の有用性を評価します。 ユーティリティが表示された場合は、先に進んでLIC JeevanShantiを購入してください。 LIC JeevanShantiは素晴らしい製品です。イラストの派手なRATEに惑わされないでください。