以前の事後請求決済比率では、2018年度の健康保険会社の請求データを詳しく調べていました。この記事では、2018年度の生命保険会社の保険金決済比率を見てみましょう。

被保険者のイベント(被保険者の死亡)は非常に鮮明であるため、生命保険会社の請求決済データを理解するのは比較的簡単です。生命保険会社の請求和解の評価に関しては、2つの主要な統計があります。

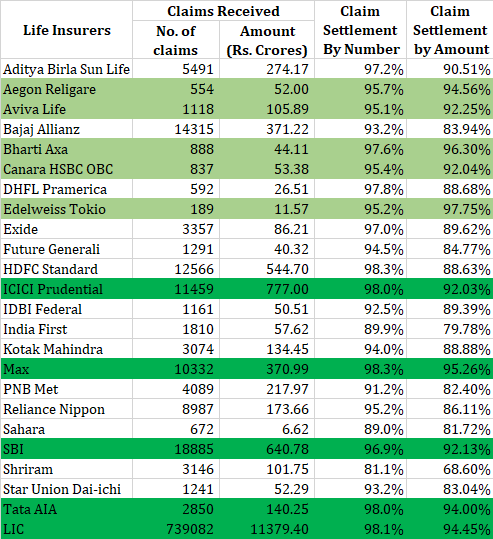

会社は100クレームを取得します。これらのクレームのうち99件を解決します。 1つのクレームを拒否します。決済比率は99%だと主張しています。印象的ですね。クレーム決済比率が数字で高いほど良い。ただし、この番号は全体像を示すものではありません。

生命保険会社は100件の請求を受けます。 Rs 2 lacの95クレーム、Rs1クローレの5クレーム。保険会社は、Rs 2lacの95件の請求とRs1croreの4件の請求をすべて解決します。金額に関しては、同社は6.9ルピー(95X 2 lac + 5X 1ルピー)の請求を受け、5.9ルピーを決済しました。金額に関しては、85.5%の請求和解です。

生命保険会社の確定を検討している場合は、理想的には、両方の請求決済比率を高くする必要があります。金額別の請求決済比率が一貫して低い傾向にある場合(企業の場合)、企業は不正請求が多すぎるか(可能性は低い)、価値の高い請求を多数拒否しています(これは赤です)。フラグ)。

2018年度の生命保険会社の保険金決済比率を見てみましょう。はい、2018年度のIRDAは、2019年1月に2018年度の年次報告書を発表しました。この投稿のすべての情報は、IRDAの年次報告書2018から提供されています。

請求の決済比率を数で把握するために、年末の未払いの請求の数を、その年の請求の総数から3か月未満に減らしました。

個人的には、ボリュームも見ていきます。年間で数百件の請求のみを解決し、良好な決済比率を維持している企業は、それほど自信を持っていない可能性があります。 (年間で数千件の請求を解決し、良好な決済比率を維持している会社と比較して)。さらに、(1年間のデータだけでなく)トレンドに焦点を当てる必要があります。

両方のアカウントで90%以上のスコアを獲得した企業を強調表示しました。これを非常に大量に行った企業は、濃い緑色で強調表示されています。

候補リストのもう1つの方法は、少なくとも90年代半ばに両方の比率を持つ保険会社を調べることです。

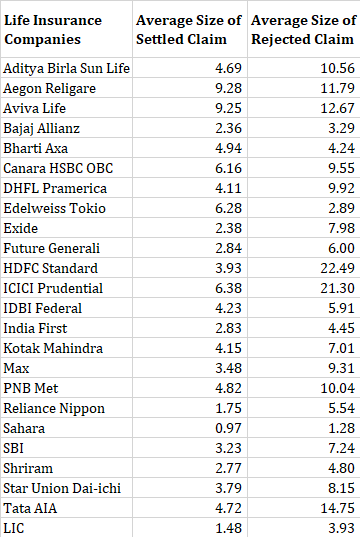

当然のことながら、拒否された請求の平均は、解決された請求の平均よりもはるかに高くなっています。このデータを読みすぎるのは難しい。

生命保険会社の請求決済に関する前回の投稿(2016年度、2017年度)では、HDFCライフの請求決済比率は数では高いが金額では低いことを強調しました。 2015年度、2016年度、2017年度の請求決済比率は75.1%、74.7%、82.1%でした。

2018年度は、金額別の請求決済比率が88.63%と高くなっています。良くなる必要があります。

開示:HDFCLifeの定期保険プランがあります。

2015年保険法第45条に基づき、生命保険会社は、保険契約が3年以上経過している場合、(いかなる状況においても)保険契約に基づく死亡保険金請求を拒否することはできません。

ちなみに、同条項が2015年以前に発行された保険証券(法の成立)にも適用されるかどうかは疑問が残る。ただし、新しいポリシーを購入したい人にとっては、それは重要ではありません。 Section45に基づく保護は、発行された新しいポリシーで利用できます。

ある意味で、それは請求決済比率の重要性を低下させます。ただし、購入後3年以内に死亡する可能性があることに注意してください(前述のセクション45では保護されません)。したがって、請求の和解率は完全に無関係ではありません。決済比率の高い会社と一緒に行く方がいいです。

ポリシーを購入する際は、すべての医療情報を開示してください。開示が重要であるかどうかを保険会社に決定させます。何も隠さないでください。保険は契約です。掘り出し物の終わりを守らなければなりません。

IRDAアニュアルレポート2018