LIC Jeevan Shiromaniは、従来のマネーバックプランです。加入型と非加入型の両方の生命保険プランのフレーバーがあります。

特定の保証されたメリット(事前に知られている)が得られ、特定のメリットはLICの投資パフォーマンスに関連しています。

計画の顕著な特徴のいくつかを見て、そのような計画に投資すべきかどうかを見てみましょう。

最初の5年間に死亡/死亡した場合 :死亡時に保証された合計+発生した保証された追加

5年が経過した後、満期になる前に死亡/死亡した場合 :死亡時に保証された合計+未払いの保証された追加+ロイヤルティの追加(ある場合)。

死に保証された合計は次の中で最高です:

保証付き追加は毎年保証され、適用されることを理解してください(ただし、死亡または満期のときにのみ支払われます)。

ロイヤルティの追加は、死亡または満期の年にのみ適用されます。したがって、運が重要な要素になる可能性があります。

前述のように、LIC JeevanShiromaniは返金プランです。これは、満期前であっても生命保険会社からいくらかの金額を受け取ることを意味します。返済額の量とタイミングは、保険期間によって異なります。

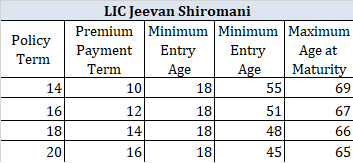

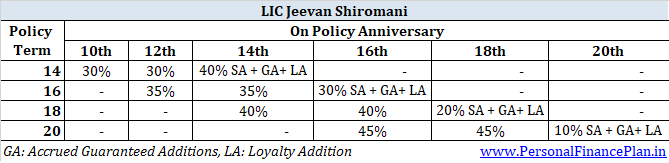

14年間のポリシー期間 :10 th の終わりにそれぞれ保証された合計の30% および12 th ポリシー年

16年間のポリシー期間 :12 th の終わりにそれぞれ保証された合計の35% と14 番目 ポリシー年

18年間のポリシー期間 :14 th の終わりにそれぞれ保証された合計の40% および16 th ポリシー年

20年間のポリシー期間 :16 th の終わりにそれぞれ保証された合計の45% および18 th ポリシー年

14年間のポリシー期間 :保証額の40%+保証付き追加+ロイヤルティ追加(ある場合)

16年間のポリシー期間 :保証額の30%+保証額の追加+ロイヤルティの追加(ある場合)

18年間のポリシー期間 :保証額の20%+保証付き追加+ロイヤルティ追加(ある場合)

20年間のポリシー期間 :保証額の10%+保証付き追加+ロイヤルティ追加(ある場合)

保証付きの追加が毎年適用されることに注意してください。前述のように、最初の1年間の保証額1,000ドルあたり50ルピーの割合でGAを取得します。 6年目から保険料の支払い期間が終了するまで、SumAssuredの1,000あたり55ルピーを受け取ります。 GAは、満期または死亡の年にのみ支払われることを忘れないでください。そのようなまで、そのようなGAが発生します。

ロイヤルティ追加(LA)は、最終追加ボーナスと同じです。満期または死亡の年にのみ適用されます(5保険年後に死亡した場合)。

前述のように、LIC Jeevan Shiromaniは、参加していない計画と参加している計画の中間にあります。

保証付き追加(GA)による収益の要素があります。保証付きの追加について事前に知っています。

参加している忠誠の追加(本質的に利益の分配)を通じてもたらされる利益の要素があります。

LIC Jeevan Shiromaniは新しい計画であり、20年後に適用される忠誠心の追加については予測できないため、一連の仮定に取り組む必要があります。

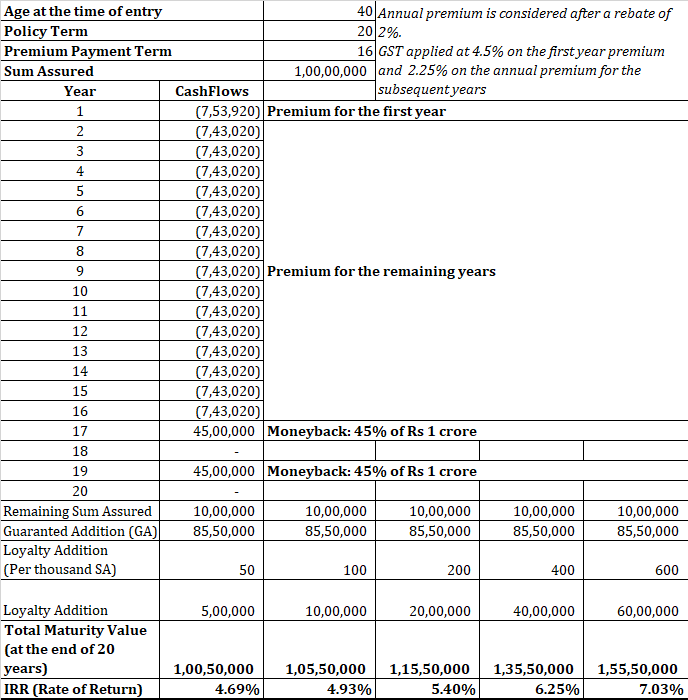

>1ルピーのカバーを購入したい40歳の男性の数を計算してみましょう(これは計画の最小カバーです)。彼は20年の政策期間に行きたいと思っています。

GSTとリベート前のプレミアムはRsになります。 7,41,500。表形式のプレミアムとGSTで2%のリベートを行った後、プレミアムは年間Rs 7.53lacになります。

年間保険料は、20年間の保険期間で16年間支払う必要があります。

最初の5年間は、合計保証額Rs1,000あたりRs50を受け取ります。つまり、最初の5年間は5ラック(50 / 1,000 * 1クローレ)です。

残りの11年間、毎年Rs 5.5 lacを受け取ります(合計保証額1,000ルピーあたりRs 55)

GAは毎年支払われるわけではないことに注意してください。これらは単に発生します。

ポリシーの満期時に、発生したGSの合計は85.5ルピーになります lacs 。

これは、純粋な推測です。したがって、Loyalty Additionの単一の想定値を使用するのではなく、LAの複数の値の潜在的な収益を示します。

販売時に、忠誠心の追加の非常にバラ色の写真が表示される場合があることを理解してください。

次に、そのような収益が20年の長期投資に適しているかどうかを確認する必要があります。

私の意見では、そうではありません。

はい、この投資には1.25ルピーの固有の生命保険もあります。ただし、リターンはまだかなり悪いです。

定期保険とPPFとエクイティファンドの組み合わせを利用して、同様の構造を開発するのはあなたに任せています。私はこれをLIC計画に関する他の投稿で何度も行ってきました。もう一度練習を繰り返すつもりはありません。

15の重大な病気のいずれかと診断された場合(ドキュメントに記載されているように)、基本合計の10%が保証されます。基本合計が1億ルピーの保険契約の場合、特定の重大な病気と診断された場合は10ルピーが支給されます。

さらに、保険料の支払いを2年延期するオプションがあります。そのような理由で保険料の支払いが遅れた場合、利息は請求されません。

2番目の医学的意見を求めるオプションもあります。

特定の重大な病気には、癌、心臓発作(心筋梗塞)、腎不全、臓器不全などがあります。

以前の投稿で述べたように、重大な病気の保険プランには重大度(および待機期間)が指定されており、これが多くの請求拒否の理由になる可能性があります。基本的に、被保険者のイベントは生命保険の場合ほど客観的ではありません。

この重大な病気の給付は、保険期間中に1つだけ利用できることに注意してください。特典を利用すると、特典は終了します。

私が理解しているように、これは追加のメリットであり、加速されたメリットではありません。これは、あなたの死亡または満期給付が重大な病気の給付の支払いで下がらないことを意味します。

読む :生命保険のライダーについて知っておくべきことすべて

[決済]オプションでは、一時金ではなく、数年にわたって分割払いで満期または死亡給付を受け取ることを選択できます。

したがって、給付を一括で受け取る代わりに、5年、10年、または15年間、月次、四半期、半年、または年次の分割払いで給付を受け取ることを選択できます。

分割払いのサイズは、満期/死亡給付額、分割払いの期間(5年、10年、または15年)、およびLICによって随時定められる金利によって異なります。

決済オプションを選択すると、自分を大げさにすることになります。 LICは常に非常に低いレートを発表します。 ポリシーパンフレットには、生存給付を延期するオプションもありました。金額については、LICは5年間のGSec – 1.5%を支払っています。冗談じゃない。したがって、生存給付の受領を延期することはほとんど意味がありません。

決済オプションの金利が大きく異なることは期待できません。

従来のプランと同様に、LIC JeevanShiromaniには近づかないでください。

LIC Jeevan Shiromaniでは、非常に大きなライフカバーを購入できます。ただし、非常に高価です。

(図に示すように)それでも非常に低い収益が得られます。

柔軟性がほとんどなく、出口コストが高いなど、従来の計画に関するその他の問題も、この計画を悩ませています。

定期保険を購入し、残りをPPFまたは投資信託に投資することをお勧めします。重病保険プランに熱心な場合は、スタンドアロンの重病保険を購入してください。

LIC Jeevan Shiromaniの詳細については、LICWebサイトの製品ページを参照してください。

また、LICに関するJeevanShiromaniのポリシーの文言を確認することもできます。