あなたは健康保険の健康上の利点を知っています。しかし、あなたは健康保険の税制上の優遇措置を知っていますか?予防健康診断の支払いに対しても税制上の優遇措置を請求できることをご存知ですか?

特定のケースで発生した医療費の免税/控除があることをご存知ですか?

所得税を節約する方法に関する以前の投稿の1つで、私は人気のあるセクション80Cへの投資に焦点を当てていました。この投稿では、発生した特定の医療費に対して利用可能な健康保険およびその他の税控除の税制上の優遇措置に焦点を当てます。

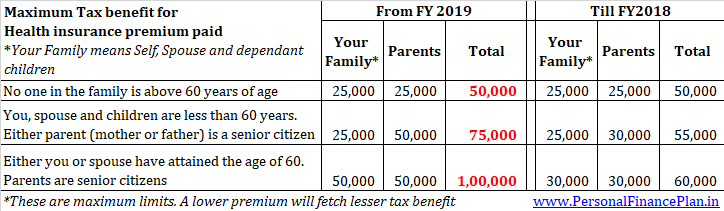

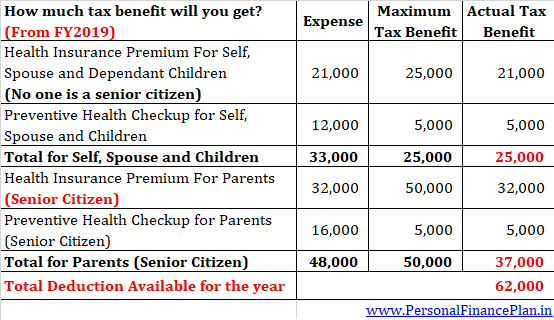

控除を請求できる最大 Rs 25,000 健康保険料 有料(自己、配偶者、扶養家族の子供向け) 会計年度中。

あなたまたはあなたの配偶者のいずれかが高齢者(> =60歳)の場合、控除限度額は Rs 50,000 になります。 (019年度から)会計年度ごと。 2018年度まで、高齢者の上限は1会計年度あたり30,000ルピーでした。

予防健康診断のために最大5,000ルピーの控除を請求することもできます 自己、配偶者、子供のために。

ただし、健康保険料と健康診断の税制上の優遇措置の合計は、 Rs 25,000(またはRs 30,000)に制限されています。 場合によっては、25,000ルピーまたは50,000ルピー。

必読:雇用主が提供するグループ健康保険に頼ることができないのはなぜですか?

両親に健康保険料を支払う場合、会計年度あたり25,000ルピーの追加給付を受けることができます。 どちらかの親が高齢者である場合、制限は年間50,000ルピーまで上がります。このルールは2019年度から適用されます。

古いルール(2018年度まで適用) :両親に支払われる健康保険料は、会計年度あたり最大25,000ルピーの控除の対象にもなります。どちらかの親が高齢者の場合、上限は30,000ルピーになります。

控除限度額には、両親の予防健康診断のために行われたすべての支払い(最大5,000ルピー)が含まれます。

注意点:

35歳で、両親が高齢者の場合、 Rs 55,000 の最大のメリットを享受できます。 自己、配偶者、子供、両親の健康保険料と予防健康診断に75,000ルピー。

Rs 25,000 健康保険料と自己、配偶者、子供のための健康診断に向けて25,000ルピー。そして Rs 30,000 健康保険料と両親の健康診断に向けて50,000ルピー。

別の例を次に示します。

複数年のポリシーの税制上の優遇措置については、例を参考にして理解してみましょう。

2018年4月に2年間の健康保険を購入し、36,000ルピーの保険料を支払うと仮定します。

このポリシーは2020年4月まで有効です。これは、ポリシーが3会計年度(2019年度、2020年度、2021年度)有効であることを意味します。

この場合、関連する各会計年度((2019年度、2020年度、2021年度)で12,000ルピー(36,000 / 3ルピー)の税制上の優遇措置を請求できます。したがって、 、2年間の保険金を支払いました。税制上の優遇措置は、3年間に分割する必要があります。

もちろん、2020年4月に保険契約を更新すると、2020年度以降の保険料の支払いに対して税制上の優遇措置が受けられます。

あなたが高齢者(> =60歳)で、健康保険を購入していない場合は、会計年度あたり最大50,000ルピーの医療費の控除を利用できます。 。このルールは2019年度から適用されます。

ただし、健康保険、予防検査、医療費の合計控除額は50,000ルピーを超えないように注意してください(2019年度から)。

このような医療費の控除は、関係する高齢者に保険がかけられていない場合にのみ利用できることに注意してください(健康保険プランを有効にするための金額は支払われていません)。

さらに、両親が高齢者であり、健康保険を購入していない場合は、両親の医療費の支払いにこの特典を利用することもできます。

古いルール(2018年度まで適用可能) :あなたが非常に高齢者(> =80歳)で、健康保険を購入していない場合は、会計年度あたり最大30,000ルピーの医療費の控除を利用できます。ご覧のとおり、2018年度までは、非常に高齢者(> =80歳)のみが恩恵を受けていました。 2019年度から、すべての高齢者(60歳以上)に特典が拡大されました。

あなたはとても 高齢者ですが、あなたの妻はそうではありません。自分で健康保険を購入するのではなく、妻のために健康保険を購入します。

医療費、配偶者(または子供)の健康保険、健康診断の控除額は Rs 30,000 に制限されています。 50,000ルピー。

医療費は非常にである親に対してのみ控除の対象となることを理解してください 高齢者。上記のように、保険料の支払い、健康診断、医療費の合計控除額は Rs 30,000 に制限されています。 会計年度あたり50,000ルピー。

自己および扶養家族の特定の病気に対して発生した医療費について、40,000ルピーの控除を請求することができます。配偶者、両親、子供、兄弟を請求することができます。

控除限度額が Rs 60,000 に増加します 高齢者(> =60歳)の治療に1ラックルピー(2019年度から)が費やされます。

控除額は Rs 80,000 非常に高齢者(> =80歳)の治療費が発生した場合は、1ラックルピー(2019年度から)。

保険契約に基づく治療費の払い戻しをすでに請求している場合は、控除を請求することはできません。

所得税申告書を提出する際には、専門医からの証明書を添付する必要があります。私立病院と公立病院の両方の専門医からの証明書で十分です。指定された病気のリストは規則11DDで提供されます。癌、認知症、慢性腎不全、パーキンソン病、血友病などの主要な病気がカバーされています。

障害のある扶養家族の治療、看護、訓練、リハビリテーションにかかる費用として、最大75,000ルピーの控除を請求できます。扶養家族は、配偶者、両親、子供、兄弟姉妹です。

金額には、そのような扶養家族の維持のための任意のスキームに対する支払いを含めることもできます。重度の障害を持つ扶養家族の場合、控除限度額はRs 1.25lacです。裏付けとなる診断書を提出する必要があります。詳細については、所得税法のセクション80DDおよび規則11Aを参照してください。

納税者が障害者の場合、セクション80Uに基づいて75,000ルピーの追加控除を請求できます。 治療費とは関係ありません。 重度の障害の場合、控除限度額はRs 1.25lacまで上がります。

この特典は2018年度まで有効でした。これは、2019年度から年間40,000ルピーの標準控除に置き換えられました。

あなたとあなたの家族の治療費に対して雇用主が支払った(払い戻された)金額は免除されます 所得税から会計年度あたり15,000ルピーの範囲で。 家族には、自己、配偶者、子供、扶養家族、兄弟姉妹が含まれます。

この免税は自営業者には利用できません 。

この免税は実際に基づいています つまり、雇用主に医療費を提出する必要があります。

画像クレジット:Ken Teegardin、2011年。元の画像と使用権に関する情報はFlickr /SeniorLiving.Orgからダウンロードできます

投稿は2015年12月24日に最初に公開されました。定期的に更新されています。