生命保険契約を候補リストに載せる際に多くの人が頭に浮かぶ最初の質問の1つは、保険契約者が死亡した場合に保険会社が支払うかどうかです。

最大の心配は、何年にもわたって保険料を支払った後、保険会社が請求を拒否し、そのような感情的なストレスのときに家族を高く乾燥させてしまうことです。

>多くの人がLICからタームプランを購入することを信頼していますが、それらのプランは2倍の費用がかかります。それは人々がLICを信頼しているからです。

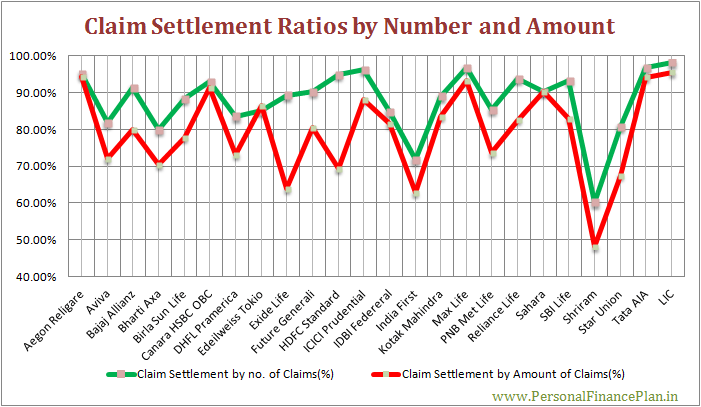

請求の和解データ さまざまな保険会社からの情報は、保険会社が請求を解決するのにどれだけ優れているかを示しています。

請求の決済比率が高いほど、優れています。

ただし、このデータでさえ誤解を招く可能性があります。

保険のウェブサイトや新聞で一般的に報告されているのは、決済比率が請求件数での決済であるということです。 。通常報告されないのは、解決された請求額に関する比率です。 。

また、請求の数に基づく請求の決済比率のみに返信すると、誤解を招く可能性があります。

理由を見てみましょう。

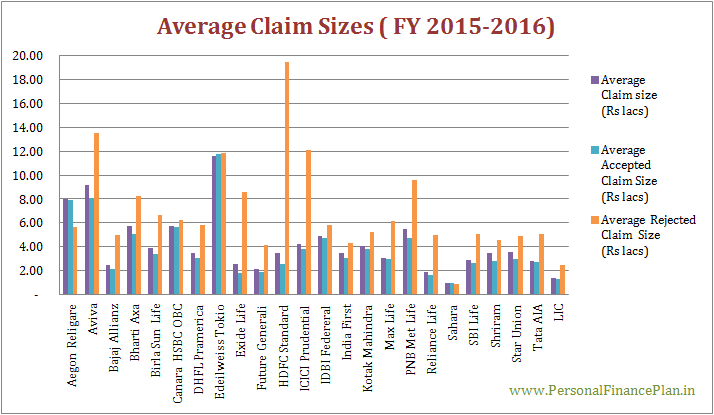

保険会社がその年に100件の請求申請を受け取ったとします。

10件の請求は高額定期保険プランからのもので、平均請求額は1ルピーです。

90件の請求は、Sum Assuredの伝統的な生命保険プランからのもので、平均請求サイズは5ラックルピーです。

保険会社は、従来の保険契約からのすべての請求を受け入れ、定期保険プランからの5件の請求を拒否します。

合計クレーム=100

決済された請求の合計=95

請求の和解率=95%

95%はまともなようです。もちろん、高いほど良いです。

95%の請求和解率は、保険会社に自慢する権利を与えます。

ただし、この数値は、明らかになる以上に隠れています。

保険会社はRsの請求申請を受け取りました。 14.5クローレ(10×1クローレ+ 90×5ラック)

しかし、保険会社は9.5ルピー(5×1ルピー+ 90×5ラック)の価値しかありませんでした。

これは、66.5%(金額で)の決済比率です

会社が高価値(高額保証)ポリシーを拒否している場合、決済比率が金額で計算されている場合にのみ、決済比率に表示されます。

2015〜2016年度のIRDA年次報告書にある請求データに基づいて請求決済比率を計算しました。レポートはIRDAのWebサイトからダウンロードできます。

請求件数と決済請求額の両方に基づいて決済データを計算しました。

生命保険では、被保険者のイベント、つまり保険契約者の死亡は非常に鮮明です。保険会社は、保険契約者が死亡したかどうかを議論することはできません。請求の拒否の背後にある唯一の理由は、購入時に保険契約者による詐欺または重要な情報の非開示である可能性があります。

個人的には、請求の90%(数で)と80%(金額で)を決済する会社から生命保険を購入することはありません。ただの予感。

幸いなことに、2014年の保険法の改正により、生命保険契約を選択する際の請求和解情報の重要性が低下しました。これについては、投稿の後半で説明します。

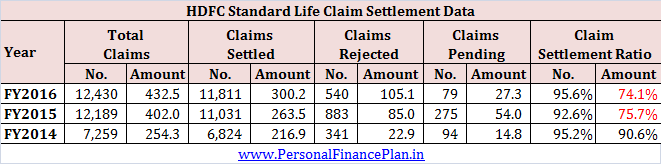

2016〜2016年度のHDFCスタンダードライフの請求決済率は95%です。ただし、和解した請求額では、69%に過ぎません。

これはひどいことです。

一部の申し立ては年末時点で保留中です。私はそれらの主張を拒否されたと見なし、パーセンテージに到達しました。

ただし、保留中の請求データを削除しても、割合はわずかに74%に向上します。

明らかに、同社は(おそらくタームプランからの)かなりの数の高価値のクレームを拒否しましたが、低価値のポリシー(たとえば、従来のプラン)からのクレームは喜んで解決しました。

もう少し深く掘り下げるために、2014年度と2015年度も検討しました。

*保険会社に疑いの利益を与えるために、私は年末に係属中の訴訟のデータを考慮していません。

2015年度も状況はかなり悪いです。明らかに、2015年度も高額の請求は却下されました。

HDFC Lifeからライフカバーを購入する必要がありますか?

正直なところ、より詳細な情報がない場合に結論に飛びつくのは正しくありません。おそらく、正直な説明があります。これを提供できるのは保険会社だけです。

ただし、HDFCLifeがすべての詐欺師の標的企業であるとは信じられません。

私もHDFCライフにクリーンチットを与えません。おそらく、何か問題があります。

繰り返しになりますが、保険法のセクション45(後で説明)の修正により、ある程度の安心感が得られます。

保険会社が商品ごと、さらにはポリシーごとのデータを報告することは難しくありません。

見込み客が意思決定を行うのに役立ちます。

しかし、企業は決してそれを行いません。

答えはわかっています。彼らには隠すものがあります。

保険会社が保険会社に各商品の請求決済データの開示を強制しない理由を理解できません。

保険規制当局は行動することを望まなかったため、政府は保険契約者に救済を提供し、保険業界全般(LICだけでなく)を信頼するために何かをしなければならなかったと思います。

法律に従い、生命保険契約が3年経過している場合、いかなる理由であれ、生命保険の請求を拒否することはできません。 。これは、保険会社が保険契約者による不正行為を証明するために購入日から3年の猶予があることを意味します。

この修正は2014年12月26日に発効します。したがって、2014年12月26日以降に販売されたすべてのポリシーに適用されます。この条項が遡及的に適用されるかどうかはわかりません。 2014年12月26日より前に販売されたポリシー。

1つのことは、生命保険会社のオプションを減らすことです。私が理解しているように、生命保険会社は、請求申請を拒否するために新しい安値に身をかがめることを気にしません。締め切りは3年で、彼らの手は結ばれています(またはそう私は信じています)。彼らは、3年以上前に発行されたポリシーの請求を尊重する必要があります。

これにより、生命保険契約を選択する際の請求決済比率の重要性が低下すると思います。ただし、請求の和解情報が重要ではないという意味ではありません。彼/彼女がいつ死ぬのか誰も知りません。購入から3年以内に死亡した場合はどうなりますか?

この修正条項の詳細については、この投稿をご覧ください。

開示 :HDFCLifeの生命保険プランがあります。何年も前に購入しました。

最良の定期生命保険契約はどれですか?

本の提案 :リッチを引退し、1日40ルピーを投資する(P.V. Subramanyam)