以前の投稿のいくつかで、私は勢いと低ボラティリティ投資について書きました。この投稿では、さまざまな要因ベースのインデックスのパフォーマンスを比較します。

S&Pからのこのブログ投稿は、興味深いアナロジーを提供します。 栄養素としての要因を検討してください および在庫返品としての食品 。これで、さまざまな食品(豆類、牛乳、パン、野菜、肉、魚)にさまざまな栄養素(炭水化物、タンパク質、脂肪、ビタミン、ミネラルなど)がさまざまな比率で含まれるようになります。

適切な比率で栄養素を提供する健康的な食品を探すのではなく、必要なレベルの栄養素を提供する食品の組み合わせを選ぶことができます。

株式に戻ると、すべての株式/ポートフォリオのリスクと報酬の特性は、さまざまな要因(価値、勢い、品質、低ボラティリティ、アルファ)へのエクスポージャーを通じて説明できます。

ファクターベースのインデックスは、そのファクターで上位にランク付けされている株式をまとめます。 たとえば、バリューファクターインデックスはバリュー株で構成されます。投資家の観点からは、このようなファクターベースのインデックスは、さまざまな投資スタイルに触れるための簡単な方法です。

たとえば、バリュー株のポートフォリオに投資したい場合、バリューインデックスはそのようなエクスポージャーを構築する簡単な方法です。または、ボラティリティの低い株式ポートフォリオが必要な場合は、低ボラティリティ指数または品質指数への投資を検討できます。

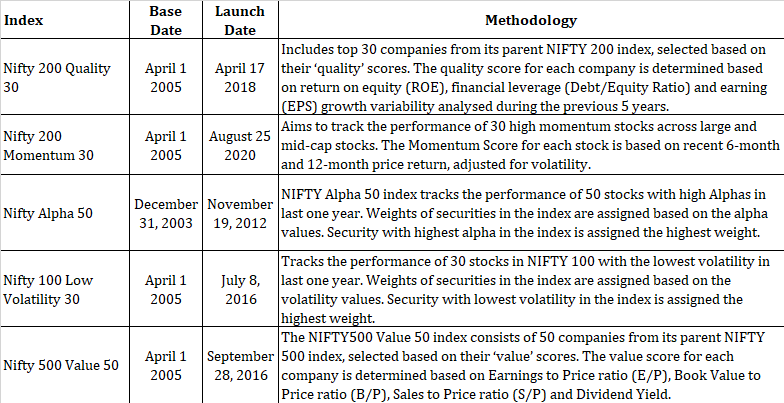

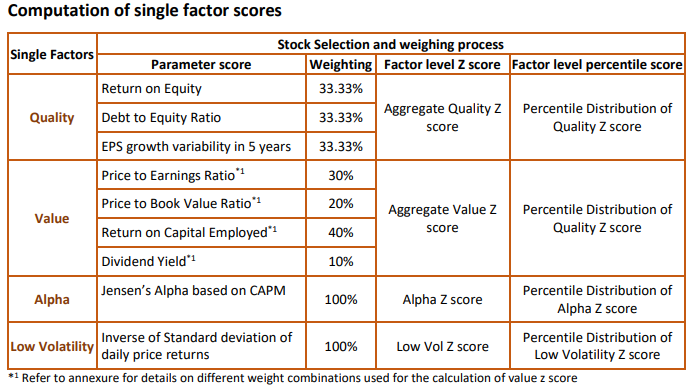

NSEのウェブサイトからさまざまな単一因子指数に関する情報をコピーします。 これらのファクターベースのインデックスは、スマートベータまたは戦略インデックスとも呼ばれます。

モメンタム、低ボラティリティ、アルファは株価アクションベースの要因であることがわかります 。たとえば、Nifty 100 Low Volatility 30インデックスは、最もボラティリティの低い株をピックアップします。また、ボラティリティスコアは、過去1年間の株式の価格パフォーマンスに依存します。残りの要因ベースのインデックス(品質と価値)は、企業のファンダメンタルズに基づいています 。

これらのインデックスは相互に排他的ではなく、普通株を持つ可能性があることに注意する必要があります。つまり、これらのインデックスは重複する可能性があります。たとえば、モメンタム、アルファ50、低ボラティリティのインデックスに同時に掲載される株式を見つけることができます。

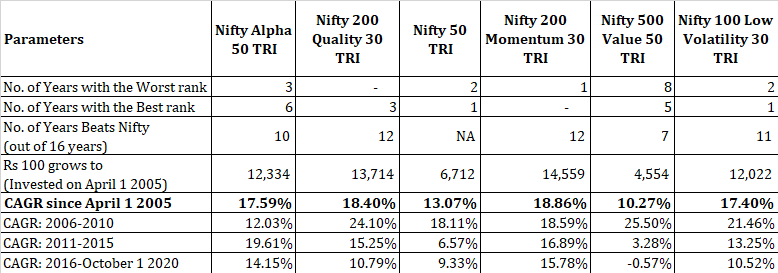

発売日にも注意する必要があります これらのインデックスの。 現在、5年を超えるパフォーマンス履歴を持つインデックス(Nifty Alpha 50を除く)はありません。 。したがって、この観点からこれらの指標のパフォーマンスを確認する必要があります。パフォーマンスデータの多くはバックテストされており、ライブデータではありません。そして、あなたはバックテストが良いことを期待することができます。結局のところ、これらのインデックスは販売する必要があります。

ファクターインデックスは、(NiftyIndicesが行ったように)1つの方法だけで構築することはできません 。 S&Pは、ファクターベースのインデックスのリストも保持しています。たとえば、S&PがS&P BSEモメンタムインデックスを構築するために使用する方法論は、ニフティ200モメンタム30インデックスを構築するために使用される方法論とは異なります。 NiftyIndicesでさえ、多くのファクターに対して単一ファクターインデックスの複数のバリアントがあります。たとえば、Nifty 50 Value20インデックスとNifty500 Value50インデックスがあります。どちらもバリュー株にさらされています。

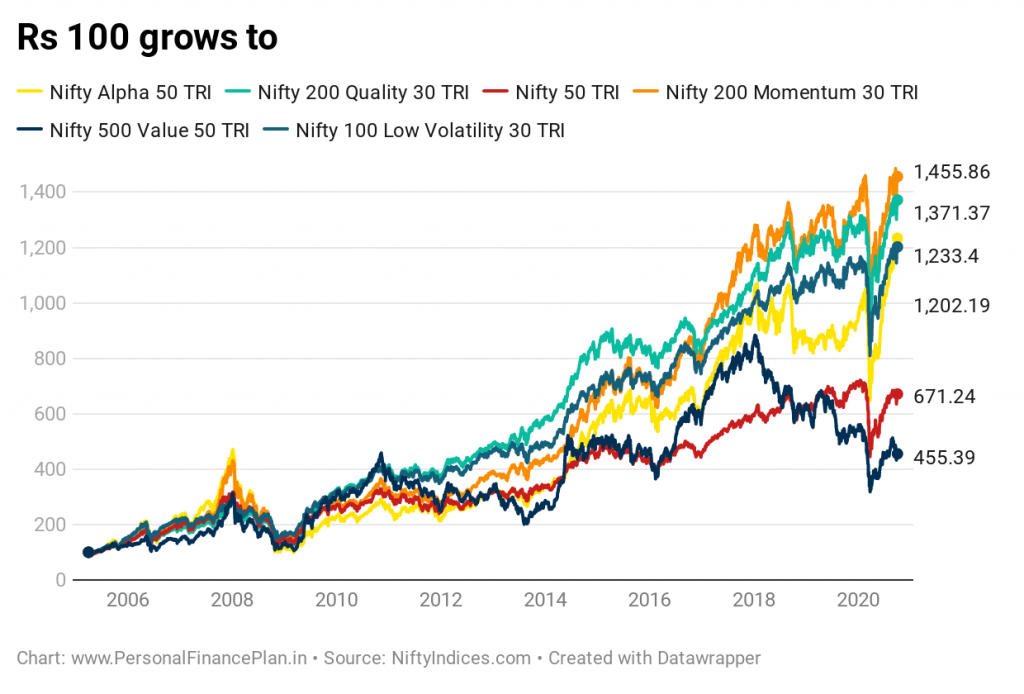

2005年4月1日以降のパフォーマンスを比較します。これらのインデックスのデータの大部分はバックテストされていることに注意してください。 また、単一の要素を称賛することは控え、分析はあなたの判断に委ねます。

データは2020年10月1日までです。したがって、完全な14年と不完全な2年(2005年と2020年)があります。

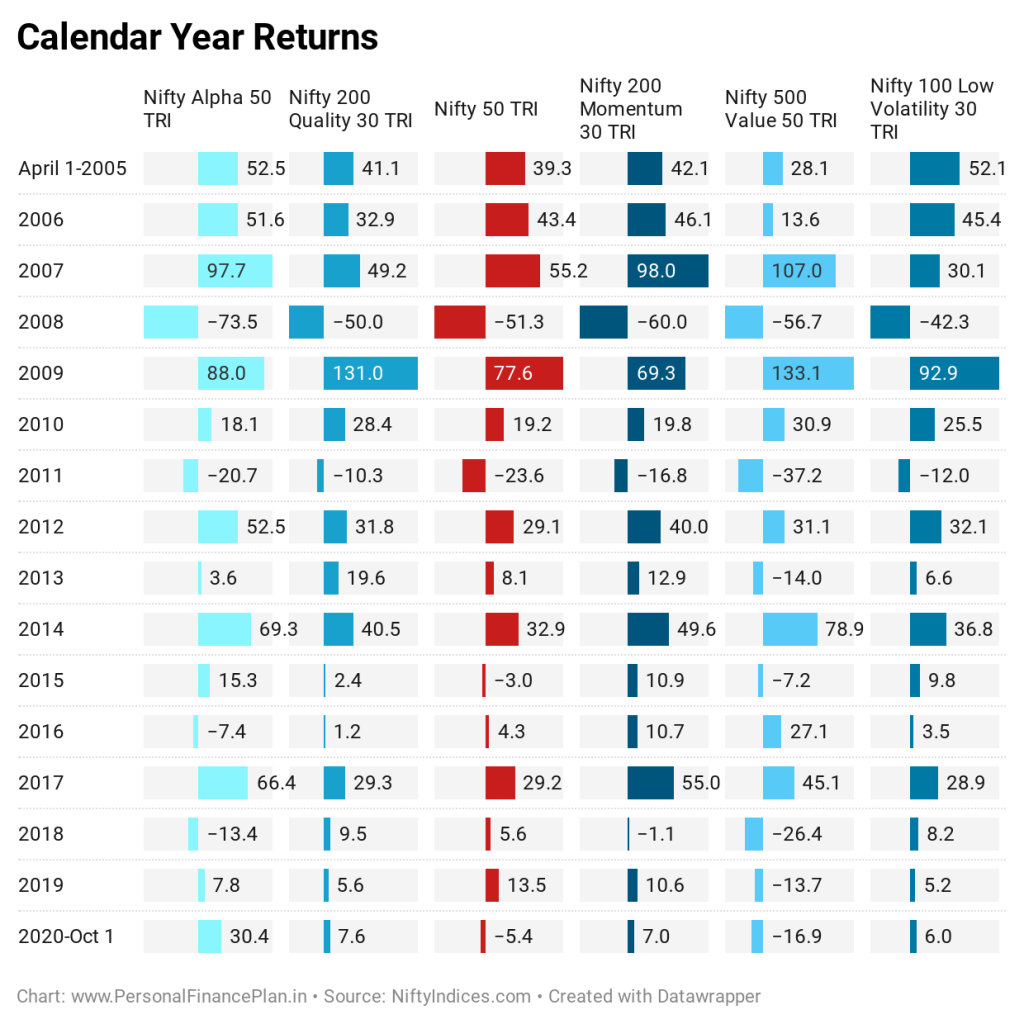

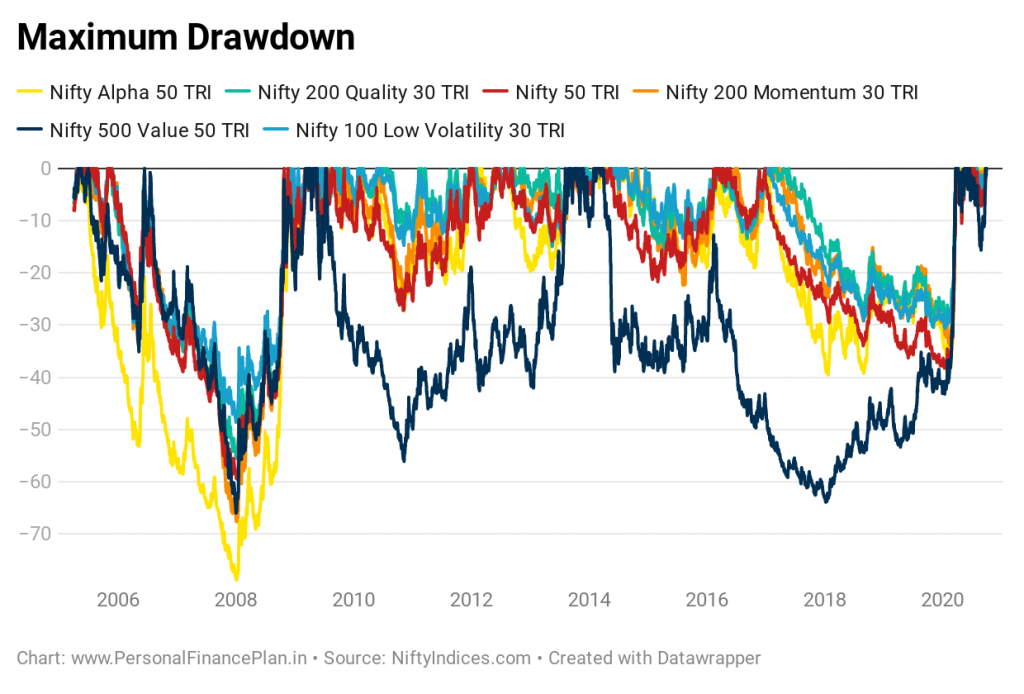

ここで注目すべき興味深い点は、過去15年間で最高のパフォーマンスを発揮したのは、Nifty 200 Momentum 30TRIです。そして、それは16年間のいずれにおいても最高のパフォーマーではありませんでした。 1年間で最悪のパフォーマンスを示しています。 一貫性が重要です。

これはまた、長期にわたって優れたパフォーマンスを発揮するために、常に最高である必要はないことを示しています。この場合、モメンタムインデックスはどの年でも最高ではありませんでした。 Momentumインデックスのデータ全体がバックテストされていることに注意してください。したがって、この成功をバケツ一杯の塩で考えてみてください。

一方、Nifty 500 Value 50インデックスは、16年のうち5年でチャートを上回りました。それでも、それは最悪のパフォーマンスです。低ボラティリティ株と高ボラティリティ株のパフォーマンスを比較すると、似たようなものが見られました。

ちなみに、バリュー投資が悪いと言っているのではありません。または、そのバリュー投資はインドでは機能しません。このすべてのデータは、NSEインデックスによって選択されたバリュー株が、過去15年間うまく機能していないことを示しています。実際、データをよく見ると、バリューインデックスは2006年の初めから2010年の終わりまでの5年間で最高のパフォーマンスを示しました。バリュー株が苦戦したのは過去10年間です。

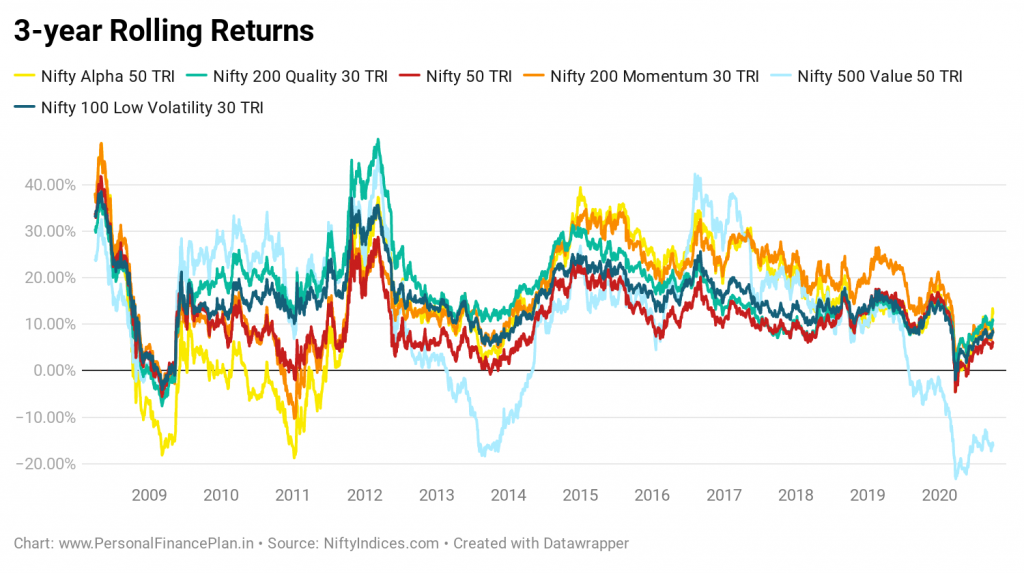

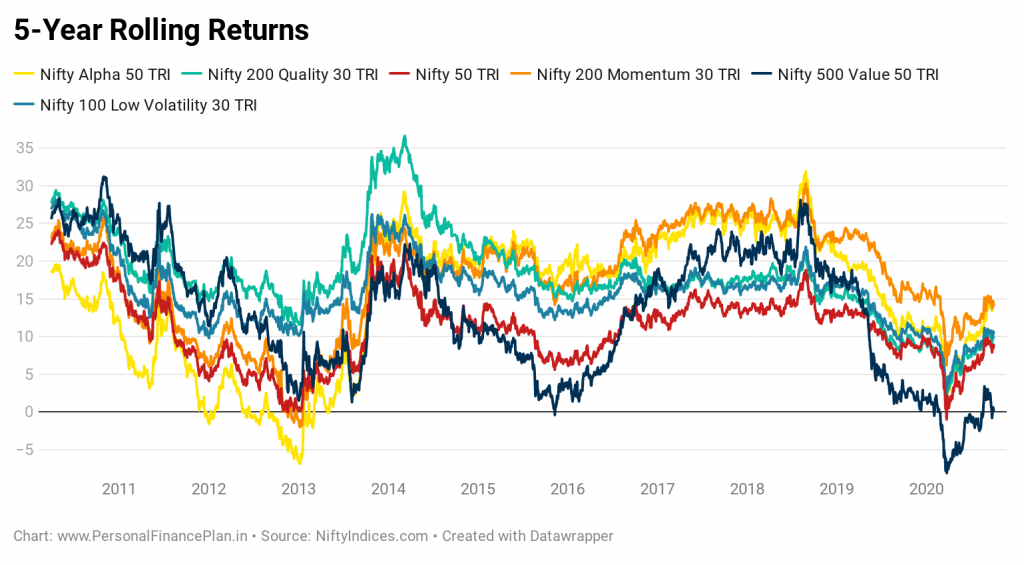

これは次のことを示しています:投資に関しては、常に何も機能しません。 以前の投稿で、これを大、中、小のキャップ株の間で示してみました。ファクターインデックスは、さまざまなスタイルの投資を表しており、この点をはるかに優れたものにしています。 単一のアプローチ(要因)が常に機能するわけではないことがわかります。 私たちの多くは、最近働いてきた投資スタイルに惹かれる傾向があります。ただし、時間内に(そしてそれも常に)最高のパフォーマンスのスタイルに切り替えることはできません。したがって、長期投資家の場合は、賭けをヘッジし、さまざまな要因/投資スタイルに分散する必要があります。

3年と5年のローリングリターンがあっても、最高のパフォーマンスを発揮する戦略のバトンは通過し続けていることがわかります。最近の偏見に陥ってはいけません。

低ボラティリティ、品質、勢いが最高のパフォーマンスを発揮しています。バリューとアルファには最高のボラティリティがあります。

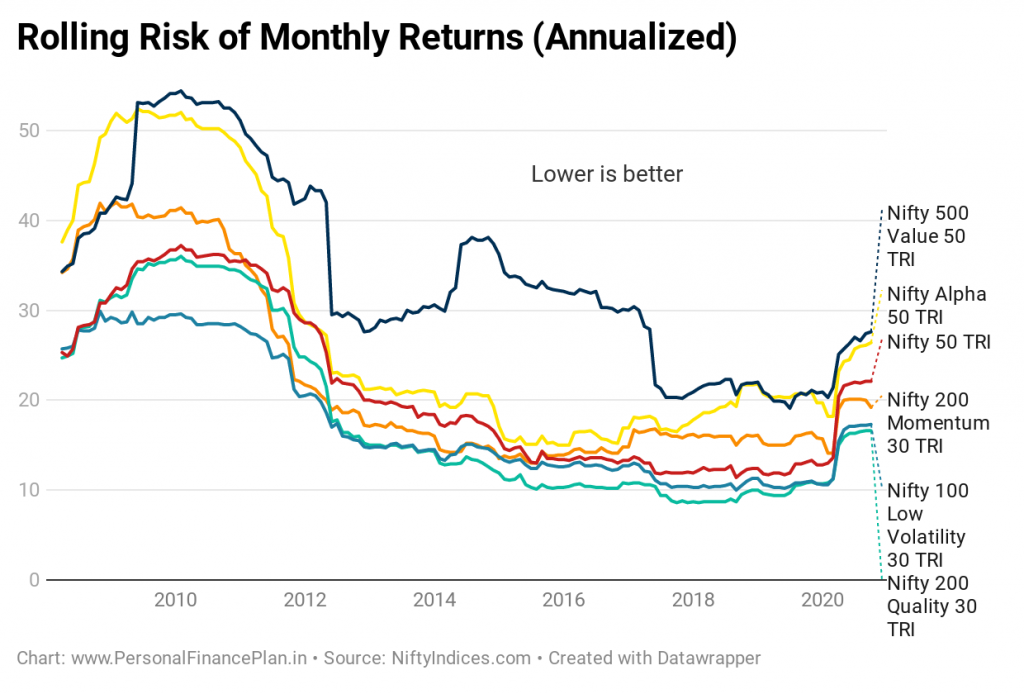

繰り返しになりますが、最も急激なドローダウンはアルファ指数とバリュー指数で発生しました。

ボラティリティとドローダウンの面では、モメンタム、低ボラティリティ、品質の指標が明らかに勝者です。

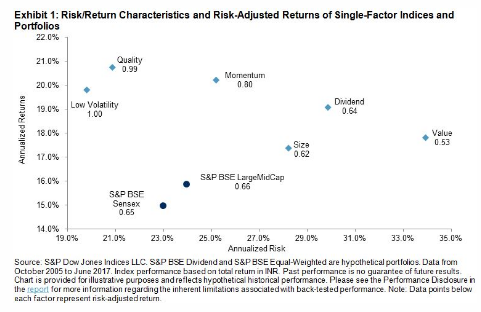

こちらがS&Pのウェブサイトからのリスクと報酬の展示です。データは少し古くなっていますが、これは便利だと思いました。

この図のとおりでも、低ボラティリティ、品質、勢いは、リスク調整後のリターンが最も高くなっています。

私の意見では、ファクターインデックスはあなたの衛星ポートフォリオの一部である可能性があります。 これらは、衛星ポートフォリオのアクティブなファンドの低コストの代替品と見なすことができます。 時価総額ベースのインデックスは、コアエクイティポートフォリオの一部を形成できます。

常に機能するものはないことを忘れないでください。したがって、ポートフォリオを単一の要因に偏らせすぎないでください。

現在、これらのファクターインデックスのいずれにもインデックスファンドはありません。ただし、これらのインデックスの一部にはETFがあります。例:ICICI Nifty Low Vol 30 ETF、Kotak NV 20、Edelweiss Nifty 100 Quality 30ETFなど。

コスト(費用比率)を考慮し、パフォーマンスをベンチマーク(追跡エラー)と比較してください。 ETFを購入する必要があるため、取引手数料がかかります。そしてETFの価格とNAVの問題。はい、対応するETFの流動性です。

インデックスファンドまたはFoF(これらのインデックスを中心にETFに投資する)は、より簡単な投資方法でした。

ミューチュアルファンド業界は、積極的に運用されているファンドの原動力であるAMCによって支配されていることを忘れないでください。アクティブなファンドは、ファンド管理手数料も高くなることを意味します。したがって、これらのスマートベータインデックスを中心にインデックスファンドを立ち上げる際に、AMCの一部が消極的であることを期待してください。

これまで、私たちは単一要素ポートフォリオに焦点を合わせてきました。

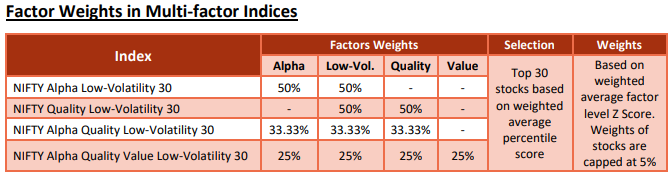

このような2つの要素の機能を1つのポートフォリオにまとめるとどうなるでしょうか。多要素インデックスについて話しています。

多要素インデックスは、単一要素の周期性を乗り越えることを目的としており、おそらくより一貫したパフォーマンスをもたらす可能性があります。より高いリターン。またはリスクを下げます。または両方。またはどちらでもない。

これらの要素を組み合わせる方法はたくさんあります。これらの要因のいずれかで上位にランク付けされている株式を混同することができます。または、これらの両方の要因で株式をランク付けし、組み合わせてランク付けして株式を選択することもできます。

食品の例えを拡張して、アルファ指数がマサラドーサであり、低ボラティリティ指数がパニールドーサであるとしましょう。次に、Nifty Alpha Low Volatility30インデックスはパニールマサラドーサです。パニールマサラドーサは、パニールとマサラドーサのそれぞれ2つのスライスを持つことができます(これは自分で行うことができます)。または、4つのスライスすべてが同じである可能性がありますが、充填は組み合わせである可能性があります。以下に示すように、多因子指数は2番目のアプローチで機能します。

今後の投稿で多要素インデックスについて説明する予定です。

過去数か月にわたって、さまざまな投資戦略やアイデアをテストし、そのパフォーマンスをバイアンドホールドニフティ50ポートフォリオと比較してきました。以前の投稿のいくつかには、次のものがあります。

Nifty 200 Quality 30 Index

ニフティ200モメンタム30インデックス

ニフティアルファ50インデックス

ニフティ100低ボラティリティ30インデックス

ニフティ500バリュー50インデックス

気の利いたインデックスの方法論ドキュメント

S&Pダウ・ジョーンズ指数:インドのさまざまな市場レジームで単一要因はどのように機能しますか?

FreeFloat:要因:それらすべてを購入する