予算を作成するとき、多くの消費者は、収入を支出のカテゴリに分割し始める場所を知りません。予算比率は、生活費、住居費、交通費、貯蓄に使われる資金で構成されます。ファイナンシャルアドバイザーと金融機関の両方が推奨する特定の個人予算比率があります。これらの比率は、住宅ローンや個人ローンなどのクレジット商品を申請するときにも機能する可能性があります。

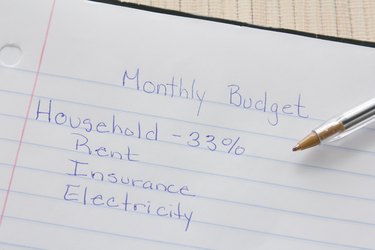

予算を決定する際の最大の要因の1つは、通常、住宅費に充てられる比率です。住宅費には、住宅ローンや家賃の支払い、税金、保険料のほか、必要な修理や家の改修に必要な資金が含まれます。住宅比率には、電気、ガス、上下水道、電話サービスなどのユーティリティも含まれています。ケーブルやインターネットも含めることができますが、多くの人がこれらを必要ではなく贅沢だと考えています。この比率の住宅部分は35%以下にすることをお勧めします。

住宅の後、輸送は消費者の予算比率の中で最も費用のかかる部分になる可能性があります。交通費には、自動車ローンまたはリースの支払い、ガス代、自動車保険、定期的なメンテナンス、修理のための貯蓄が含まれます。交通費には、駐車料金や公共交通機関に使用される資金も含まれます。一部の消費者は、月々の支払いがない場合、将来の車の購入に向けて貯蓄を含めることも選択します。交通費は予算の20%にすることをお勧めします。

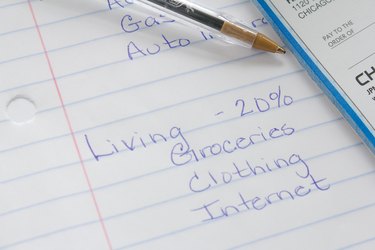

消費者は通常、収入のかなりの部分を通常の生活費に費やしています。このカテゴリには、食料品、外食、映画や休暇などの娯楽、医療費、処方薬の費用の予算が含まれます。生活費には、衣類や身の回り品のほか、映画のレンタルや雑誌などのギフトや定期購入サービスも含まれます。一部の消費者はまた、家計費の代わりに生活費としてケーブルテレビやインターネットを含めるでしょう。生活費は予算の20パーセントでなければなりません。

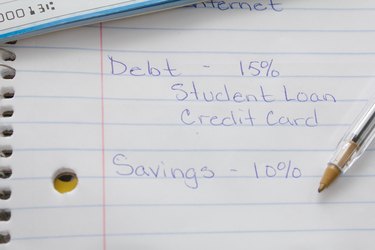

住宅、交通、生活費を考慮した後、債務返済と貯蓄が機能します。債務返済には、クレジットカードの請求書、個人の無担保ローン、学生ローン、および住宅ローンや自動車ローンなどの担保付きローンに関連付けられていないその他の債務などの費用が含まれます。債務返済は合計で予算の15%になるはずです。

貯蓄は予算比率の最小パーセントですが、それは消費者が将来に備えるのに役立ちます。貯蓄は、緊急資金、退職貯蓄、および株式、債券、不動産投資不動産などの投資で構成されます。節約は予算の残りの10パーセントを占めるはずです。