デリバティブは、規制方法など、さまざまな点で証券とは異なります。

先物、先物のオプション、およびスワップはデリバティブです。 、または市場価値の変化が原資産または商品の現在価値の変化を反映している契約。たとえば、小麦の先物契約の市場価格は、小麦の現在の市場価格、契約が満了するまでの残り時間、および小麦作物のサイズと品質に関する期待によって決定されます。

商品先物取引委員会(CFTC)の仕事は、小麦や石油などの消費可能な商品、株価指数などの金融商品の先物契約が行われる市場を規制することです。とさまざまなスワップが取引されています。

主な目標は、詐欺、価格操作の試みなどの不正行為、およびデリバティブ取引に固有のリスクから投資家を保護することです。もう1つは、取引が効率的かつ透明であるオープンで競争力のある市場を育成することです。

米国での先物取引を規制する商品取引所法(CEA)は、1936年に可決され、その後、進化するデリバティブ市場に対応するために定期的に改正されています。とりわけ、CEAは、CFTCが運営される枠組みを確立していますが、機関自体は1974年まで設立されませんでした。先物業界の自主規制機関であるNational Futures Association(NFA)は1981年に設立されました。

>CFTCは指定契約市場(DCM )を規制します )—商品取引所としてよく知られています—スワップ実行ファシリティ(SEF)、デリバティブ清算機関(DCO)、スワップディーラー、および商品の売買の仲介者として機能するさまざまな市場参加者。

以前はCFTC規制から免除されていた特定の市場(機関投資家とOTCスワップ市場間の直接取引を許可した市場を含む)は、ドッド・フランクの規定に基づいて免除されなくなりました。 2010年の法律。

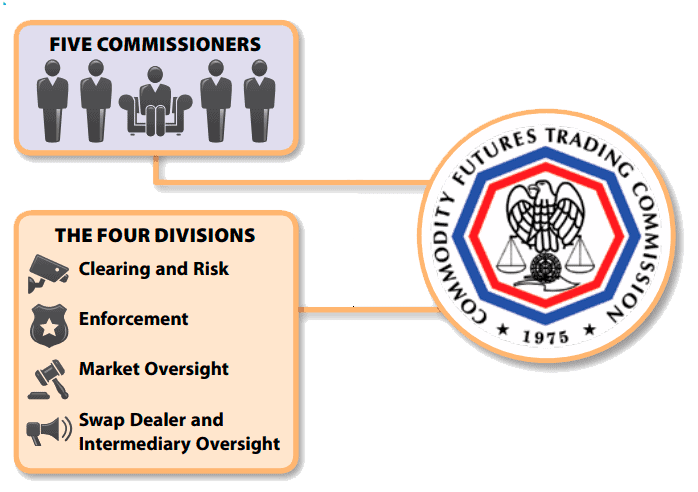

米国政府の独立機関であるCTFCには、大統領によって任命され、上院によって承認された5人の委員がおり、そのうちの1人が大統領に指名されています。 SECの場合と同様に、同じ政党に所属できるのは3人までの委員です。

4つのCFTC部門、チーフエコノミストを含む8つのオフィス、およびCTFC-SEC合同諮問委員会を含む5つの常任委員会があります。

清算およびリスク部門は、取引清算、清算会社、およびプロセスに参加し、デリバティブ市場リスクを評価する個人を監視します。

執行部は、詐欺、相場操縦、およびその他の不正行為を調査し、違反者を起訴するか、和解に達します。

市場監視部門は、商品市場が円滑に機能し、参加者が法律を遵守することを保証することを目指しています。

スワップディーラーおよび仲介監督部門は、NFAを含む業界の自主規制機関、およびスワップディーラーやその他のスワップ市場参加者を監督しています。

SECや州の規制当局と同様に、CFTCは消費者保護を重視しており、特に不正の防止に重点を置いています。投資家は先物市場がどのように機能するかを学び、NFABASICデータベースやその他の規制当局の記録を使用して一緒に働く可能性のある企業や市場参加者の登録状況と懲戒履歴を調査するように促します。

代理店は、投資家が迅速なリターンと限られたリスクを強調するオファーを疑うことを奨励しています。 1つの制限は、先物契約が株式、債券、投資信託などの証券提供に必要な開示の程度を要求しないことである可能性があります。たとえば、CFTC規制とNFA規則がビジネスを勧誘する際に仲介者に提供することを要求し、見込み客が見たことを示さなければならないリスク開示文書は、先物契約の売買のリスクと取引にかかる可能性のある費用に関する一般的な声明です。 。より包括的な議論は、NFAWebサイトの[投資家情報]タブで利用できます。

CFTCは、外貨両替(外国為替)、エネルギープロジェクト、貴金属など、潜在的に問題のある投資に関する消費者アラートも発行します。

くわまでのタフな列

先物投資家だけでなく、経済全体に大きな影響を与える可能性のある相場操縦は、起訴が難しいことで有名です。他の問題の中でも、法的基準は、行動だけでなく意図を証明することを要求しています。もちろん、操作は新しいものではありません。それを阻止するために設計された最初の既知の米国の規制は、市場の追い詰めが禁止された1868年にさかのぼります。

デリバティブを規制する際の主な課題は、新しい、多くの場合非常に複雑な製品が常に導入されることです。規制当局は、これらの商品がどのように機能するかを判断し、金融市場に与える影響を分析し、投資家と経済を保護するために適用すべき適切なルールを判断する必要があります。

2008年以降、巨大で以前は規制されていなかったスワップ市場が連邦の管轄下に置かれたため、大きな変化が起こりました。一部のスワップはCFTCによって監視され、一部はSECによって監視され、一部は共同で監視されます。

現代のデリバティブ市場はグローバルであり、CFTCに関係する規制の問題は、世界中の規制当局にも同様に関係していますが、彼らの見解はしばしば異なります。政府機関が協力して監視と執行の一貫した基準を開発する方法の中には、1983年に設立された証券監督者国際機構(IOSCO)のメンバーシップによるものがあります。1つの制限は、IOSCOに執行権限がないことです。

CFTCは、欧州連合および英国の規制当局とも協力して、国境を越えた詐欺や相場操縦に対抗しています。

スワップは、カウンターパーティと呼ばれる2つの当事者間の契約であり、1つ以上のレベルの変化によって価値が決定される1つ以上の支払いを交換することに同意します。為替レート、金利、商品価格など、契約で指定されている金融商品。

スワップ契約の目的は、その努力から利益を得ようとする当事者間でリスクを移転することです。

たとえば、金利スワップでは、2つの会社が、想定元本> 。一方の会社は4%などの固定金利を受け取り、もう一方の会社は変動金利または変動金利を受け取ります。通常、変動金利は、公開されているインデックスに1%などのマージンを加えて計算されます。インデックスが変わると、2番目の会社の受取利息も変わります。固定料金を受け取っている会社は、どのくらいの収入があるかを知っているため、リスクを軽減しました。

変動レートを受け取る会社は、レートが上昇し、支払わなければならないよりも多くの収入を生み出すことを望んでいます。ただし、金利が下がるリスクは常にあります。

InnaRosputniaによる資本市場規制におけるCFTCの役割