こんにちは投資家。以前、希薄化が会社の所有権にどのように影響するか、およびそれがPE比率と収益率(1 / PE)の計算にどのように影響するかを詳述した記事を公開しました。この投稿では、従業員のストックオプションが普通株式に変換される方法を取り上げ、発行済み株式数(NOSH)への増分貢献を計算する方法を学びます。また、自己株式法を使用して希薄化後株式を計算する方法も説明します。

少し長い投稿になります。ただし、希釈の基本を学びたい場合は、間違いなく読む価値があります。それでは、始めましょう。

企業はストックオプションを使用して従業員にますます報いるようになっており、これにより複数のメリットがもたらされます。

ストックオプションについて読むときに出くわす可能性のある用語はたくさんありますが、ほとんどの場合、オプションを評価するときは、ほんの一握りの用語の意味と関連性を知っていれば十分です。読者にとって役立つと思われる最も関連性の高いものは次のとおりです。

ほとんどの年次報告書では、投資家はさまざまな種類のストックオプションに出くわす可能性があります。一般的なものは、ESOPまたは従業員ストックオプション、制限付ストックユニット(RSU)、パフォーマンスストックユニット(PSU)です。

ほとんどすべての場合、これらは企業が株式報酬プランの一部として個人に提供するオプションを表しています。これらは通常、発行日、行使日、行使価格などの関連する詳細とともに企業によって報告されます。ここでの従業員の主な落とし穴は、会社の株価が上記の行使価格を上回らない限り、オプションが行使可能にならないことです。

これらは、個人に会社の株式の所有権を与える賞です。通常、これらは権利が確定するまで株式またはオプションの売却に関する制限の対象となります。権利確定イベントは、会社が従業員に対して設定した最低限のサービスまたはパフォーマンス条件によって決定されます。ただし、制限期間中は、個人が議決権および制限付き株式に対する配当の権利を有する場合があります。

パフォーマンス株式は、会社が指定したパフォーマンス条件の達成時に権利が確定する制限付株式です。これらの株式は通常、特定の業績測定が満たされるまで、売却制限および/または没収のリスクの対象となります。

パフォーマンス測定は、会社によって設定されます。制限期間中、あなたは議決権と制限された株式に支払われる配当の権利を持っているかもしれません。それは現金であなたに支払われるか、あるいは追加の業績株式に再投資されるかもしれません。権利が確定すると、通常、パフォーマンスシェアは制限の対象になりません。

クイックリード:ESOPまたは従業員持株制度とは何ですか?

金融業界で(インザマネーオプションとワラントの行使から)純追加株式を計算するために最も一般的に使用される方法は、自己株式法(TSM)です。

ここで、TSMは、会社がインザマネーオプションの行使から受け取った収益は、その後、市場で普通株を買い戻すために使用されると想定していることに注意することが重要です。 。これらの株式を買い戻すと、会社の自己株式になり、その名を冠した称号になります。

TSMの大まかな前提は次のとおりです。第一に、オプションとワラントは報告期間の開始時に行使され、会社はその収益を期間中の平均市場価格で普通株式を購入するために使用することを前提としています。これは、TSMの公式に明確に示されています。

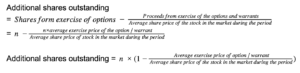

自己株式法の計算式

追加発行済株式数=行使による株式–買戻した株式

会社が未払いの合計インザマネーオプションと15,000株のワラントを持っているシナリオを想像してみてください。これらの各オプションの行使価格は約400ポンドであると想定します。ただし、報告期間中の株式の平均市場価格は550ポンドです。

未払いのすべてのオプションとワラントが行使されたと仮定すると、会社は15,000x400ポンド=60,000ポンドの収益を生み出します。これらの収益を使用して、会社は平均市場価格で£6,000,000 /£550 =〜10909株を購入することができます。したがって、発行済み株式の純増加は15,000 – 10,909 =4,091株です。

これは、上記の最後の式を使用するだけでも見つけることができます。発行済株式の純増加は15,000(1 – 400/550)=4,091です。

この投稿の冒頭で説明したように、オプションは有効に使用される力になる可能性がありますが、必ずしも非常に無害なツールであるとは限りません。ほとんどの場合、オプションは現金支払いよりも複雑です 企業が報奨制度を操作して、株主を犠牲にして経営陣に(許容できると考えられるものを超えて)インセンティブを与えすぎる可能性が生じます。

ある会社が別の上場会社でオプションまたは転換債務の募集を行っている場合、別の問題が発生することがあります。株式市場の歴史では、そのような会社が上場会社の過半数の支配権を獲得し、その後、経営陣や極端な場合には、会社を完全に所有することになります(多くの場合、少数株主を犠牲にして)。

オプションを理解するとき、時々見過ごされますが、それでも信頼できる議論は、オプションがリスクのある決定を行うためのインセンティブ管理であるということです。これらは、経営陣の醜い形で、短期的に株価に影響を与え、保有するオプションが行使可能になる可能性があります。また、経営陣が短期的なリスクを負い、最終的に株主の長期的な利益を上回る可能性がある状況を目にすることも珍しくありません。

上記のシナリオを考慮して、企業を評価する際の個人投資家は、対象企業の経営を研究する際に、オプションの状態と報酬スキームを検討する必要があります。通常、投資家が合理的な情報に基づいた判断を下せるようにするために探す必要がある2つの主なものは、次のとおりです。

この投稿は以上です。読者の皆様のお役に立てば幸いです。幸せな投資。