Facebookは最近、さまざまな理由で精査されています。

同社のサービスは6時間の大規模な停止のために停止し、多くのユーザーがそれを使用できなくなりました。内部告発者は、誤った情報や暴力的なコンテンツなど、Facebookユーザーへの有害な結果を反映した内部文書も公開しています。当然のことながら、これらの事件は会社のより大きな世論の監視を引き起こしました。

そうは言っても、あなたが定期的にFacebookをフォローしているなら、あなたは会社がほぼ毎年悪い報道を受けていることを知っています。昨年のWhatsappの危機を覚えていますか?まあ、あなたは忘れているかもしれません。

私が言いたいのは、これはFacebookにとって大きな問題ではなく、メディアは物事を誇張する傾向があるということです。物事の壮大な計画では、これは通過します。実際、昨年の「危機」の間にFacebookの株を購入したとしたら、今日は黒字になります。

それにもかかわらず、会社の将来の見通しに関係するかもしれないいくつかの事実があります。

1つ目は、既存のユーザーが新しいアカウントを作成したために、Facebookが毎月のアクティブユーザーを過大評価しているという事実です。これは、会社の主要な広告ビジネスに大きな影響を与える可能性があります。あなたがあなたの商品を宣伝したいビジネスオーナーであると想像してください。同じ人物であっても、Facebookが2人のユーザーにリーチしたことに対して2回請求しても大丈夫ですか?私はそれを真剣に疑っています。

もう1つの問題は、Appleの新しいiPhoneプライバシー設定です。 Snapchatは、Facebookが収益を発表する1週間前の2021年10月21日に結果を見逃し、Appleのプライバシーポリシーがソーシャルメディア広告ビジネスにどのように影響したかについての洞察を提供しました。その結果、Facebookは時価総額の5%を失いました。多くの人が、同社が同様の問題を経験すると予想していたからです。 Facebookの収益日に株価はさらに5%下落した。

これは間違いなくSnapchat株の20%の損失よりも優れていますが、この低下は、会社が誰もが期待するほどうまくやっていないことを強調しました。

会社の見通しに移る前に、第3四半期の利益を詳しく見てみましょう。

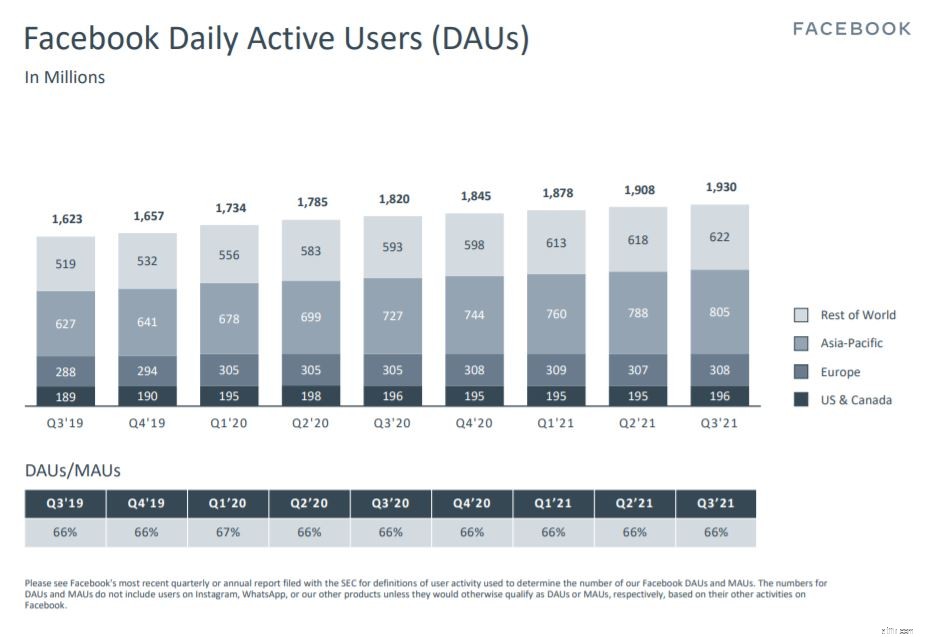

2021年9月、Facebookの1日のアクティブユーザー(DAU)の平均数は19.3億人でした。前年比で一貫して6%の増加を達成しました。

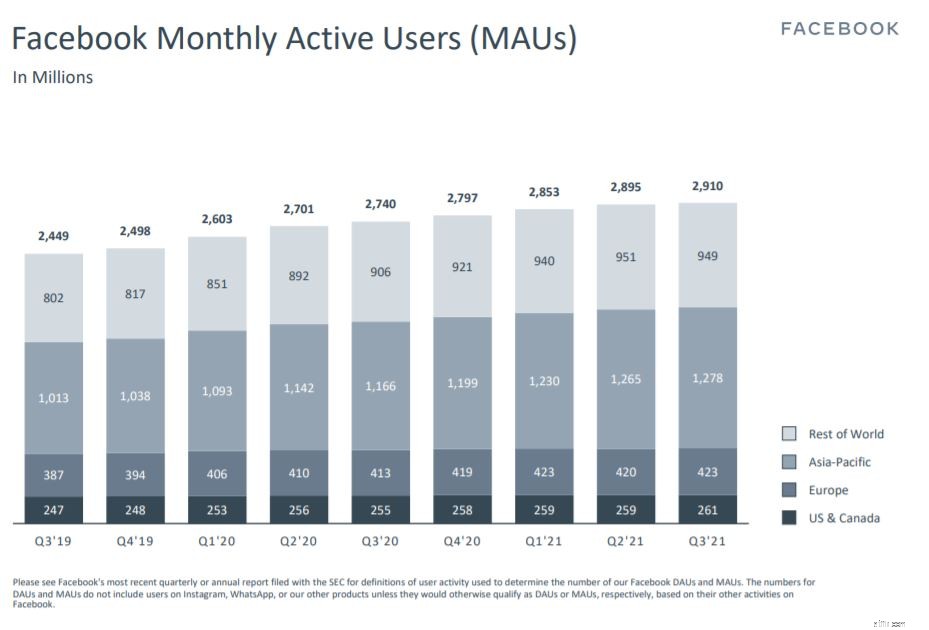

同様に、2021年9月30日の時点で、Facebookは29.1億の月間アクティブユーザー(MAU)を報告しており、前年度から6%増加しています。ただし、前述のように、ユーザーが同じ日または同じ月に2つのアカウントにログインすると、過大評価される可能性があります。結果として、私たちはこの数字を一粒の塩でとらなければなりません。

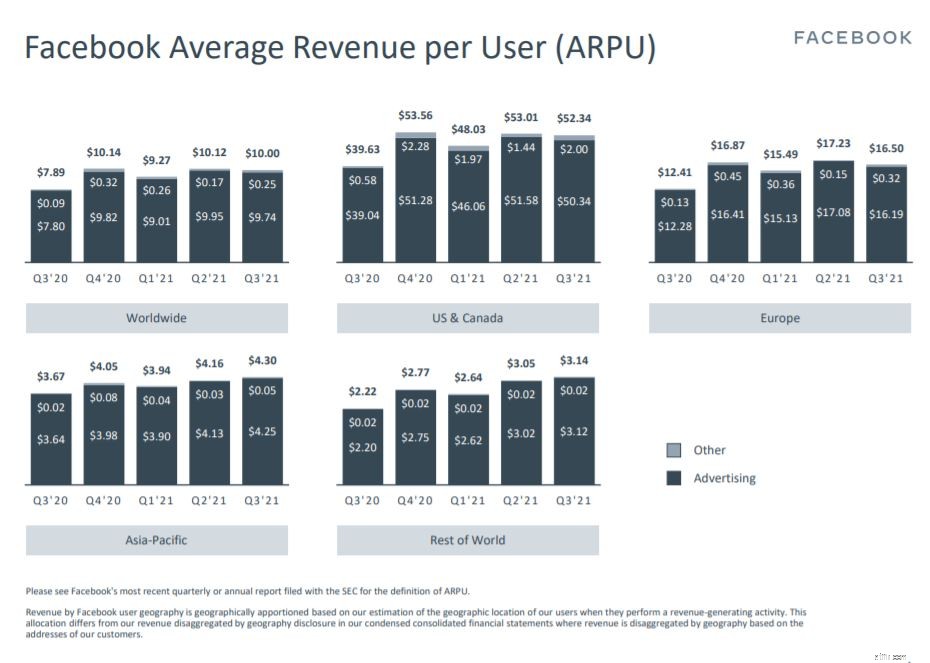

Facebookのユーザーあたりの平均収益(ARPU)は、監視するためのはるかに優れた指標になります。

ユーザーのカウントが重複している場合でも、ARPUの増加は、Facebookが成長していることを示しています。 2021年第3四半期と2020年第3四半期を比較すると、ARPUは7.89ドルから10ドルに28%増加しました。ただし、2021年第3四半期の数値を2021年第2四半期のデータと比較すると、10.12ドルから10ドルに1.2%の落ち込みがあります。これは、Appleのプライバシー設定が原因である可能性があります。

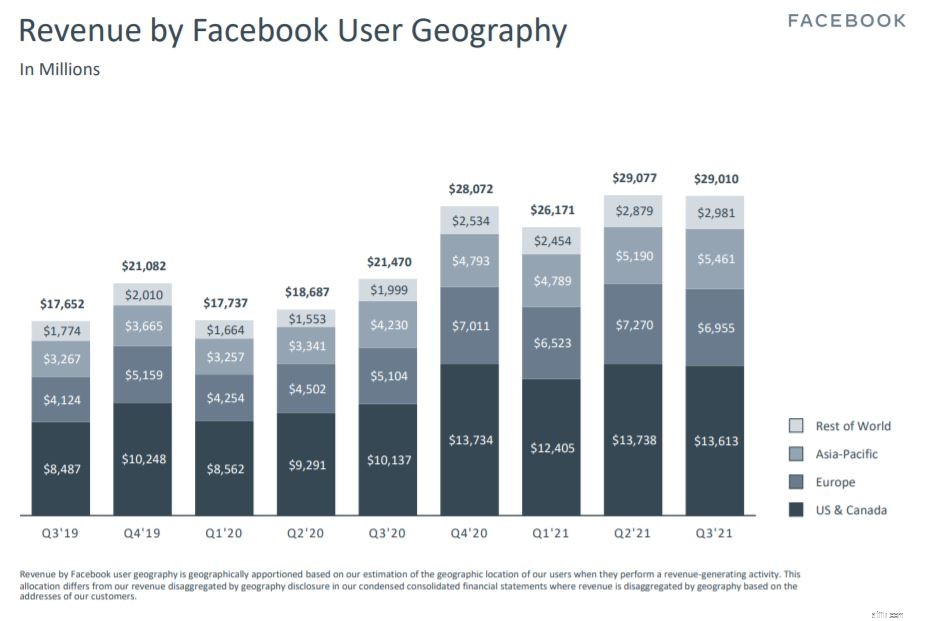

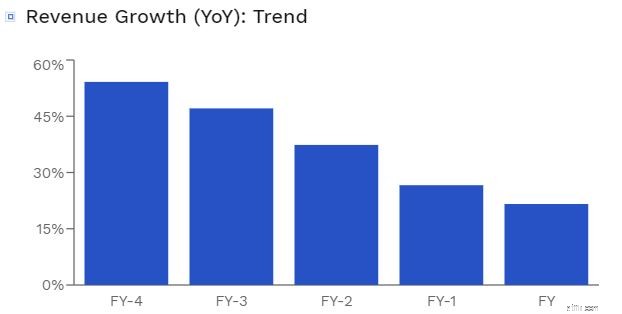

収益に関しては、Facebookは2021年の第3四半期に290億ドルを生み出し、前年の第3四半期から35%増加しました。

それでも、このグラフを詳しく見ると、収益の伸びは横ばいになっていることがわかります。 2021年の第2四半期と第3四半期を比較すると、少し落ち込んでいるとさえ言えます。

彼らは290億ドルの収益の増加を報告しましたが、Facebookはアナリストの予想を5億1000万ドル逃しました。これは株価の下落を説明するかもしれません。さらに、2021年第4四半期の同社の収益予測は目立ったものではなく、同社は昨年の成長からの減速である315億ドルから340億ドルの収益を予測しています。

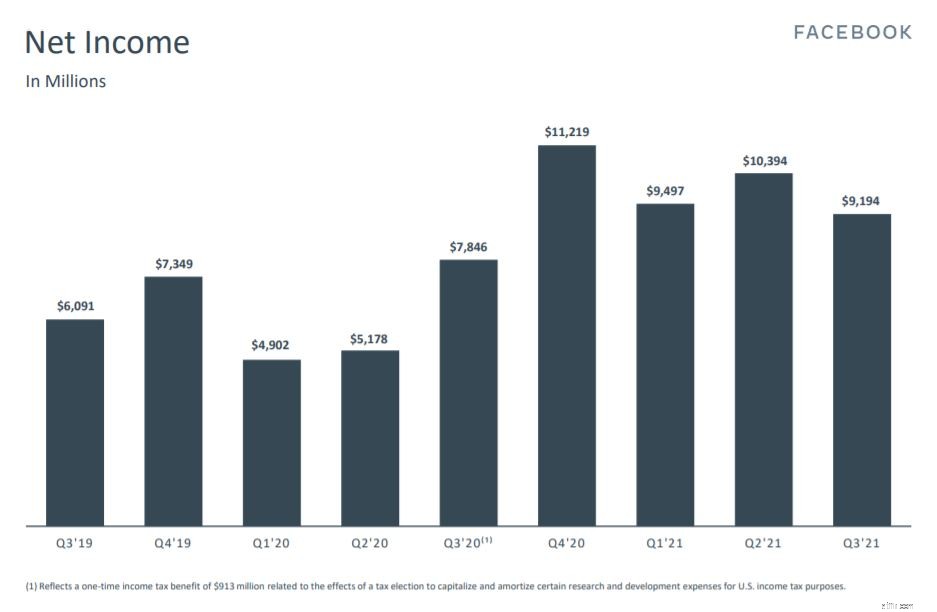

Facebookの純収入は、その収益に合わせて、前四半期から減少しています。

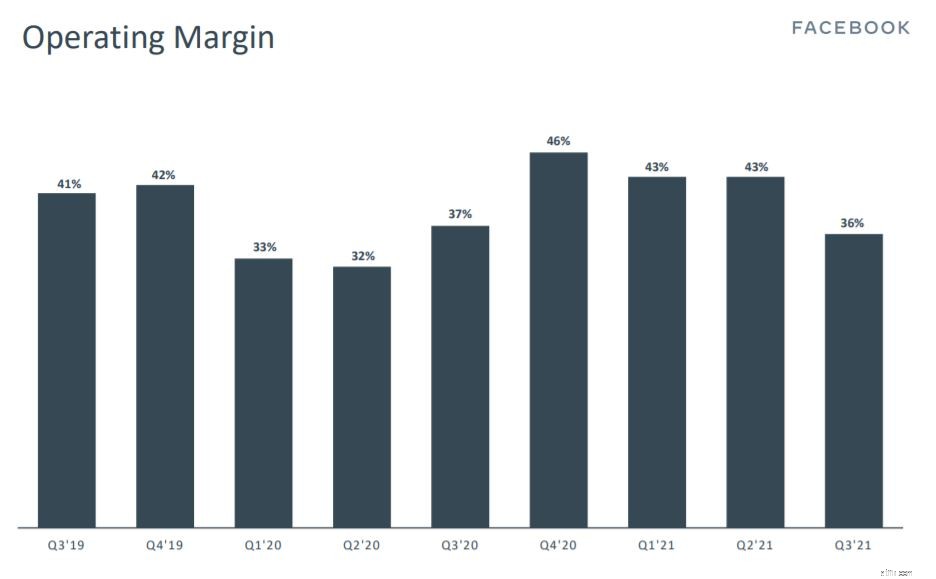

Facebookの営業利益も43%から36%に減少しました。

これは心配する必要はありませんが、今後数四半期にわたって営業利益が継続的に減少している場合は、Facebookの堀が侵食されていることを示している可能性があります。

Facebookは、決算報告に加えて、2021年第4四半期以降、Facebook RealityLabsを別の報告セグメントとして分割することも示しています。

このカテゴリには、Facebookの拡張現実および仮想現実の製品とサービスが含まれ、次世代のオンラインソーシャルインタラクションの開発を目指しています。それを別のセクターに分割することは、Facebookがこのセグメントが将来その収益のかなりの部分を占めると信じていることを示しています。このセグメントは、巨大なアドレス可能な市場があるため、投資家が注目すべきセグメントです。

確かに、Facebookは収益の伸びを停滞させる可能性のある短期的な逆風に直面していますが、同社の将来は明るいままです。 AppleのIOS設定は、Facebookだけでなく、すべてのソーシャルメディアプラットフォームに影響を与えることを覚えておくことが重要です。つまり、Facebookの顧客がライバルに群がっているわけではありません。実際、そのサイズの大きさを考えると、Facebookは競合他社に比べて生き残る可能性が高いかもしれません。

さらに、Appleは現在スマートフォン市場の15%しか所有しておらず、これはパイのほんの一部です。才能のあるチームの助けを借りて、Appleのプライバシー問題を回避し、成長軌道を継続できると確信しています。

最近ニュースをフォローしている場合は、Facebookの名前がMetaに変更されたことにも気づいています。この名前の変更は、メタバースに移行する際の会社のイメージをよりよく反映するために行われました。

なぜ私はこれを持ち出すのですか?ええと、Facebookはその名前を変更した最初の会社ではありません。実際、Googleは2015年に名前をAlphabetに変更しました。

名前の変更は、すぐには明らかにならないいくつかの利点をもたらす可能性があります。そもそも、Facebookを取り巻くネガティブなニュースのいくつかを払拭する可能性があります。調査によると、会社名を変更すると株価にプラスの影響を与える可能性があることも示されています。

それでも、Facebookの成長はありそうですが、私が懸念しているいくつかの問題があります。

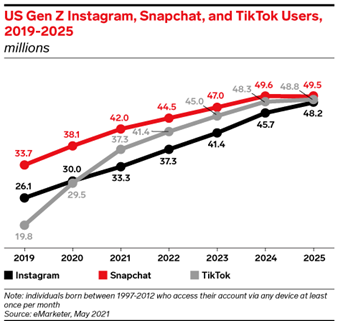

今日のデジタル世界では、多くの企業が私たちの注目を集めています。 Facebookも例外ではありません。近年人気を博しているTikTokのような他のソーシャルメディアプラットフォームとユーザーの注意を競わなければなりませんでした。

eMarketerの分析によると、Facebookが所有するInstagramは、2020年にTikTokよりも多くのユーザーを抱えていました。しかし、TikTokが2021年にInstagramを追い抜いたため、これはもはや当てはまりません。

あなたのことはよくわかりませんが、私はまだFacebookを定期的に使用していますが、同年代の他の多くの人はFacebookをまったく使用していません 、これはFacebookが堀を失っている可能性があることを示唆しています。

メタバースの概念はしばらく前からありましたが、Facebookの発表は人々の興味をそそりました。メタバースは、人々が互いに対話できる仮想領域です。現実世界が拡張現実と仮想現実に出会う場所であり、社交、ゲーム、運動、さらには仕事をすることができます。

Facebookの視点から、メタバースの本質を美しく捉えたFacebookが公開したこのビデオをチェックできます。見る価値は十分にあります。実際、私はメタバースで引退するというコンセプトで売られています(20年から30年で、メタバースはすでに完全に開発されていることを願っています!)

獲得可能な市場は巨大ですが、これはFacebookにとって大規模な長期的な取り組みであり、すぐに利益を上げる可能性は低いことを覚えておく必要があります。 Facebookはまた、メタバースにはまだ気付いていない多くの側面があると述べています。 Facebookは、このセグメントから最小限の利益を上げることに加えて、年間約100億ドルを費やす予定です。これは会社の利益のほぼ4分の1に相当し、投資家がすぐに目にする可能性は低いかなりの金額です。

状況を把握するために、これは間違いなくFacebookにとって最善の行動です。最大のソーシャルネットワーキングプラットフォームとして、Facebookはおそらくメタバースを開始するのに最適な会社でしょう。

ただし、投資家は近視眼的であり、上記の短期的な逆風に焦点を当てる可能性が最も高いでしょう。その結果、Facebookの株価は変わらないか、短期的には下落する可能性があります。

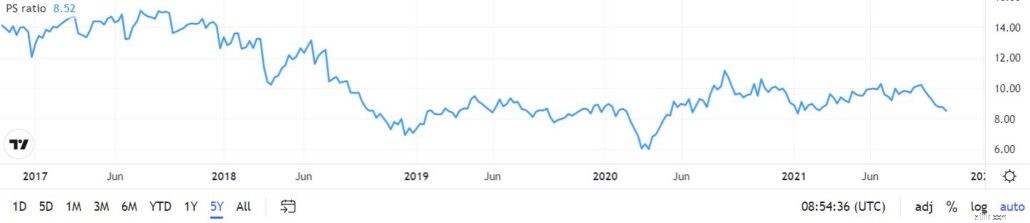

最近の落ち込みで、Facebookは現在、評価の点でどれほど安いか過大評価されていますか?

FacebookのPSは現在8.52であり、平均の10よりもわずかに低くなっています。Facebookの現在の収益が維持されている場合、これは少なくとも15%の上昇をもたらす可能性があります。

PEG比率は、企業のPE比率をその成長率で割って計算されます。この比率は、特定の価格での企業の成長を考慮に入れます。インターネットサービス業界のPEG比率4.48と比較すると、FacebookのPEG比率は現在1.10です。これは、Facebookが現在過小評価されていることを示している可能性があります。

5年間のCAGRが20%のFinbox割引キャッシュフローモデルを使用すると、1株あたり464.46ドルの公正価値が得られ、現在の株価と比較して40%上昇しています。そうは言っても、Facebookの5年間の収益成長を観察すると、Facebookは低下しており、直近の1年は21.6%になっていることがわかります。 IOSの更新とそのメタバース投資を考慮すると、20%のCAGRは短期的には不可能に思えるかもしれません。

Facebookは長い間否定的な報道の対象となってきました。 Facebookが道徳的に良い会社なのか悪い会社なのかを議論するためにここにいるわけではありませんが、ここにとどまることができると確信しています。オンライン広告は、Facebookの収益のすべてではないにしても大部分を占めており、Appleのプライバシー設定やパンデミックなどの逆風のために減少しています。

中期的には、Facebookの株価は、これらの逆風に耐えられることが証明されるまで、下落し続ける可能性があります。とはいえ、投資家が会社の長期的な見通しを見ることができれば、Facebookは今すぐ投資する魅力的な会社のようです。

免責事項:執筆時点で、私はFacebookの株式を保持しています。