再編されたCapitaLandInvestment Management(CLIM)は、2021年9月20日月曜日に、証券コード9CIでS $ 2.95で正式に上場されました。それ以来、株価は19%上昇しました。

キャピタランドは何年にもわたって驚異的な成長を遂げており、投資家がそれを愛しているのも不思議ではありません。しかし、新しいCLIMが世界最大の不動産投資マネージャーの1つになるという目標に向かって進んでいるため、将来的には競争が発生し、おそらくリストラが増えるでしょう。

投資家として得られる可能性のある潜在的な利益について、私はキャピタランドの歴史と以前の戦略を掘り下げて、彼らの将来の見通しと成長についていくつかの結論を導き出します。

キャピタランドは、20年以上前に、いくつかの合併や買収によって作成されました。これはその後の戦略の多くを妨げるため、キャピタランド以前の時代からストーリーを始めるのは良いことだと思います。

DBSランドが存在し、別の上場企業であったことを知っている人はほとんどいません。 DBSグループはかつて不動産投資部門を持っていましたが、2000年にシンガポール金融管理局(MAS)は、銀行が不動産投資を含む非金融活動に従事できなくなるという新しい方針を設定しました。 DBSはSingaporePetroleum Corp(SPC、はい、現在はPetroChinaの一部である石油会社)にも出資していました。これらの活動の下で保有されている資産は、3年以内に売却されなければなりませんでした。

その理由は、危機時の伝染の影響を最小限に抑えることで金融システムを強化するためでした。銀行は銀行業務に集中し、銀行に関連する問題の可能性を高める他の活動をあまり多くしないようにする必要があります。これは、タイが問題の震源地であった1997年のアジア金融危機に対するフォローアップの対応であった可能性があります。不動産市場では緩慢な貸付と過剰レバレッジがあり、東南アジア全体に広がる銀行と通貨危機につながりました。

約20年前、ピデムコはシンガポールのもう1つの有名な不動産プレーヤーでしたが、私は昔の人だけがそれを覚えているに違いありません。これはシンガポールテクノロジーズ(別名ST、STエンジニアリングの旧バージョン)の子会社でした。なぜエンジニアリング会社が不動産部門を持っているのか不思議に思うでしょう。

STの多様化は、国防省が経済的に実行可能であるために非防衛事業から収益を生み出すために防衛会社が多様化する必要があると述べたシンガポール防衛産業憲章を作成した80年代に始まりました。

1995年までに、STの収益の27%のみが防衛関連でした。 1996年、テマセクはピデムコを上場する目的でピデムコをSTに移管しました。それまでに、STは、ST Aero、ST Shipbuilding、ST Capital、ST Electronic&Engineering、ST Auto、ST Computer Systems&Servicesを含む多くの保有物をリストアップした経験がありました。

新しいMAS指令(前のセクションで説明)によりDBS Landが魅力的な合併として利用可能になったため、Pidemcoのリストは期待どおりに行われませんでした。 DBS Landはすでに上場企業であり、合併により自動的にPidemcoがより大きなlistcoの一部になります。

テマセクがSTとDBSの両方の株式を管理していたため、ピデムコとDBSランドの合併は難しい作業ではないと言う人もいます。たぶんそれは本当ですが、売りに出されたときにDBS Landの外国人入札者がいました、そしてここにイベントの再集計があります:

2000年10月18日、合併が正式に承認され、CapitaLandが誕生しました。公的部門と民間部門の間にまたがるスターがちりばめられた取締役会がありました:

キャピタランドは起業家精神の産物ではなく、トップダウンのイニシアチブであり、準公務員が経営する会社でした。ホーチンは、CapitaMall Trust IPOで行われた同じ演説で、それを認めました。彼女は、その方向性は、グローバルに競争できる専門的に管理された不動産会社を構築することであると述べました。

合併からわずか1年後、キャピタランドはSingMall Property Trustを上場する計画を立てていましたが、ドットコムバブル崩壊後の株式市場が低迷していたため延期されました。

ついに2002年7月17日、キャピタランドはSGXに史上初の不動産投資信託(REIT)を上場したことで歴史を築きました。それはCapitaMallTrust(CMT)と呼ばれ、最初の不動産ポートフォリオには3つのモールしかありませんでした:

キャピタランドは引き続きCMTの40%の株式を保有しており、これは所有者にとって素晴らしいことです。これについては次のセクションで説明します。

CMTの当初の予測利回りは7%で、5倍オーバーサブスクライブされました。それは、不動産ユニット全体に沈むための大きな資本を持っていないかもしれない不動産を渇望する投資家の間で人気のある手段であることが証明されました。また、REITの投資家はテナントや物件を管理する必要がありません。

REITは流動的であり、投資家は物性の取引とは異なり、簡単に売買できます。 REITの投資家は、ユニットを保有し、定期的に配当金を徴収する必要があります(そして、適格なREITは、賃貸収入に税金を支払う必要はありません)。投資としてREITを好む理由はたくさんあります。

2021年に向けて、シンガポールは日本に次ぐアジア最大のREIT市場を持っています。 SGXには42のREITと不動産信託がリストされており、そのリストは増え続けています。 REIT市場はシンガポールで本当に開花し、キャピタランドはパイオニアでした。

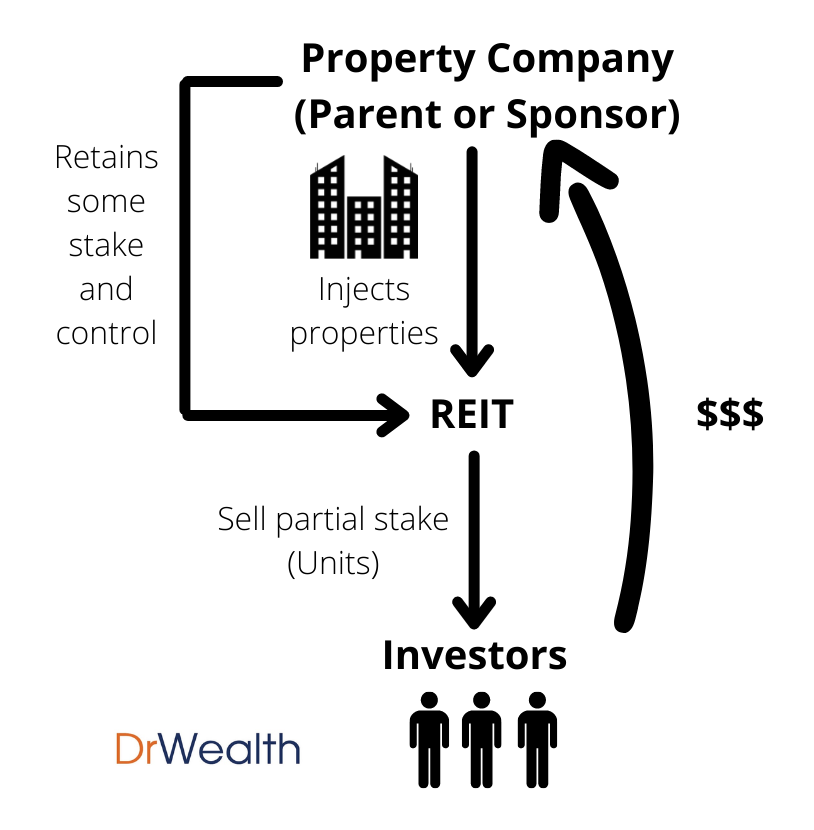

不動産は資本集約的な投資です。キャピタランドのような企業は、他のプロジェクトに使用される可能性のある資産に大量の資本を「閉じ込め」ています。

REITは、不動産会社が資産の一部を他の投資家に売却し、一部の資本を解放し、それを他の機会にリサイクルするための優れた手段です。新しい土地を購入するか、開発プロジェクトに資金を提供します。これらのREITの親(またはスポンサー)のほとんどは、REITのポートフォリオの方向性と運用を確実に管理するために、依然として大きな利害関係を保持しています。

CapitalMall Trust Spin-off(2002)=〜S $ 351M調達

詳細については、CapitaMall TrustのIPO目論見書(2002年)をご覧ください。

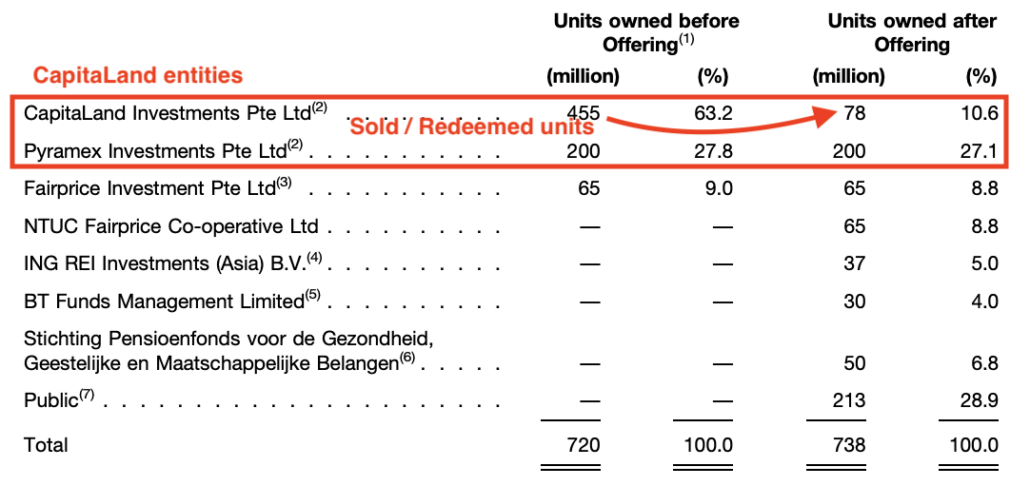

CapitaLandは、CapitaMall TrustのIPO前に91%を所有していました。株式は上場により37.7%まで売却されました。それは償還と基礎投資家へのユニットの売却の組み合わせでした。

2億1,300万ユニットが0.96シンガポールドルで発行されました。これは2億400万シンガポールドルの価値があります。そのうち、1億9500万ユニットがCapitaLandによって償還され(ユニットを現金に変換)、1億8700万シンガポールドルに相当します。さらに1億8200万ユニットが他の投資家に売却されました。ユニットあたりS $ 0.90のボリュームディスカウントを想定すると、CapitaLandはさらにS $ 163.8Mを受け取ります。

全体として、CapitaLandはこのCapitaMallTrustのスピンオフで推定S $ 350.8mを調達しました。

同時に、CapitaMall Trustは、CapitaLandの完全所有子会社によって引き続き管理されています。これは、スポンサーがコントロールを失うことなく自分の資産を現金化できると言ったときに私が意味したことです。

キャピタモールトラストは、キャピタランドから来た多くのREITの最初のものにすぎません。その後の数年間で、より多くのキャピタランド関連のREITが上場されました。

CapitalCommercial Trust Spin-off(2004)

CapitaCommercial Trust(CCT)は、CapitaLandによってスピンオフされた2番目のREITになりました。 CCTのIPOは2004年に終了しましたが、CMTのIPOとは異なりました。キャピタランドはCCTの約40%の株式を保有しており、より多くのユニットを販売することはさらなる希薄化を意味しました。

キャピタランドは、キャピタランドの株主にCCTユニットが与えられ、現金が調達されないという種内配当を行うことを選択しました。

アスコットレジデンストラストとキャピタリテールチャイナトラストのスピンオフ(2006年)=〜S $ 477M調達

2006年には、アスコットレジデンストラスト(ART)とキャピタリテールチャイナトラスト(CRCT)が上場しました。

ARTのリストは、推定2億2,570万シンガポールドルを調達しました。 キャピタランドは引き続きARTの47%の株式を保有しています。

CRCTに関しては、CapitaLand(その子会社を介して)で調達された総収入は約2億5,100万シンガポールドルと推定されました。資金調達の大部分は機関投資家からのものでした。1億6,430万ユニットが機関投資家に提供され、さらに2,900万ユニットが一般向けに提供されました。キャピタランドはCRCTの20%の株式を保持しました。

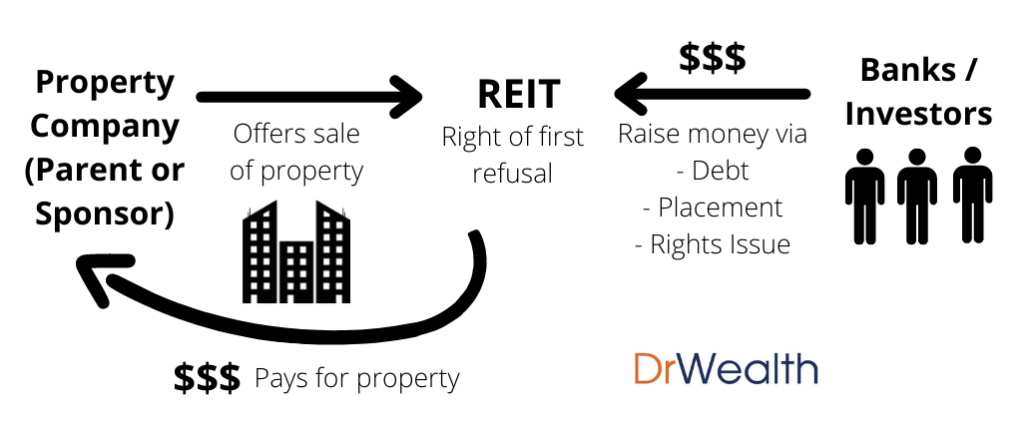

キャピタランドのようなスポンサーがお金を現金化できるのは、リストだけではありません。 彼らは継続的にREITに不動産を売ることができます。

たとえば、CMTへのCapitaLandの関連資産のその後の販売のリストは次のとおりです。

REITがスポンサーから物件の安定したパイプラインを取得し、スポンサーが他のプロジェクトに再投資するために現金を解放できるため、スポンサーとREITの両方の資産が増えるというWin-Winの状況のように見えます。

スポンサーがプロジェクトを開発し、不動産ファンドを開始し、投資不動産を取得してからREITに売却し、資本をリサイクルするという好循環になります。

私はCMTのケースのみを示しましたが、同じことがCapitaLandの下の残りのREITにも当てはまりました。

資本のリサイクルに加えて、REITの管理も儲かるビジネスです。料金には3つの要素があり、CapitaLandのようなスポンサーは、子会社を通じて1と2の料金を受け取ります。

いくつかの数字を示すと、CMTの最初の通年(2003年)の料金は合計1150万シンガポールドルでした:

キャッシュフローのもう1つの源泉は、REITから受け取った配当金です。キャピタランドは依然としてREITの株式を保有しており、親会社は他のすべての投資主と同様に配当を受ける権利があることを忘れないでください。

したがって、REITは、CapitaLandが資産から資本をリサイクルし、資産を引き続き管理し、同時に配当を受け取ることができる素晴らしい手段です。また、管理サービスの料金も発生します。

REITに入らない理由はほとんどありませんでした。 (REITに投資すべきでない理由もほとんどありません。無料ガイドが開始に役立ちます。ここからダウンロード )

キャピタランドのポートフォリオには住宅用、商業用、小売用の不動産がありますが、工業用ではありません。 2019年のAscendas-Singbridgeとの合併により、CapitaLandの投資の多様性が拡大しました。

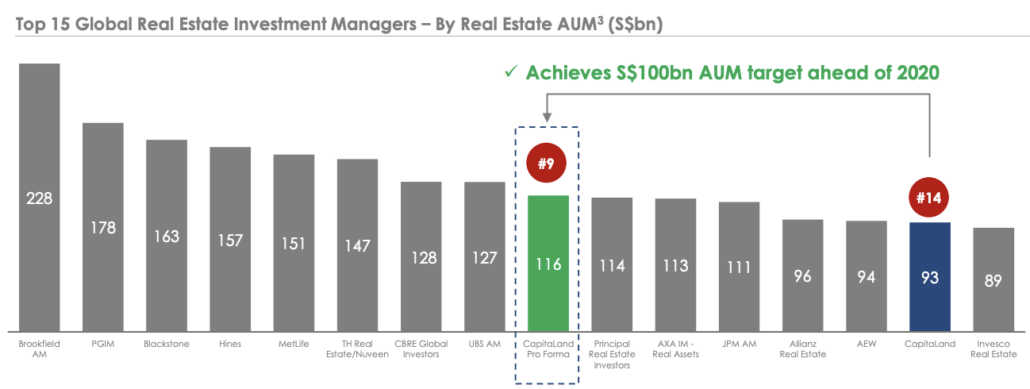

合併前は、キャピタランドは運用資産(AUM)によって世界で14位の不動産投資マネージャーにランクされていました。合併により、CapitaLandはトップ10に躍り出ました!

テマセクがキャピタランドとアセンダス-シングブリッジの両方に出資していることを考えると、実行するのは難しいことではありませんでした。シンガポールでより大きな不動産会社を設立することは、トップダウンのイニシアチブでさえあるのではないかと思います。

この取引は60億ドル相当の大きな取引でした。キャピタランドは、半分を現金で、半分をキャピタランド株で支払うことになります。取引後、テマセクのキャピタランドの所有権は51%に増加しました。

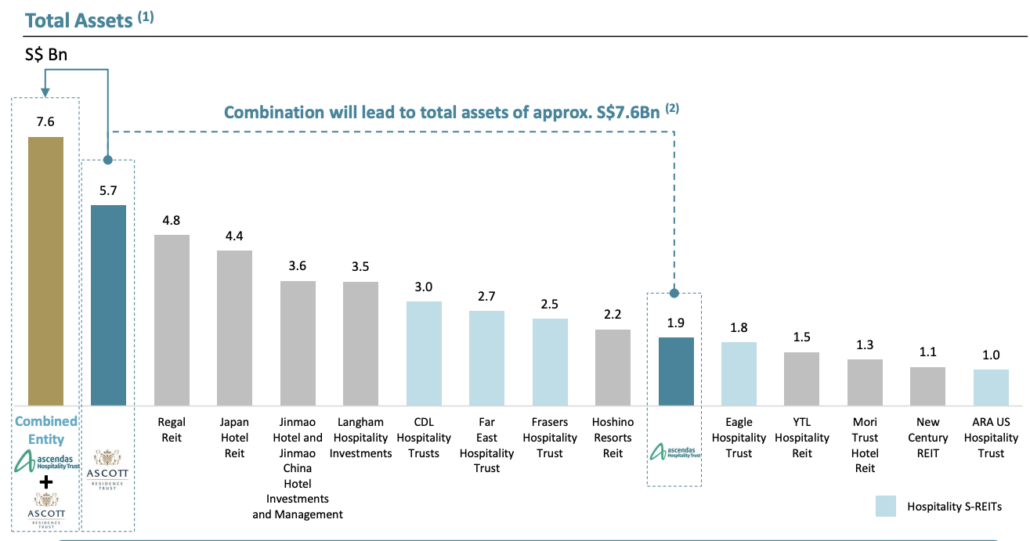

Ascendas-Singbridgeとの合併後、CapitaLandは、ARTとAscendas Hospitality Trustの事業が類似していたため、それらを合併するのが便利であることに気づきました。 ARTはすでにアジア太平洋地域で最大のホスピタリティREITであり、この組み合わせにより、他のREITが追いつくのはさらに大きく困難になりました。

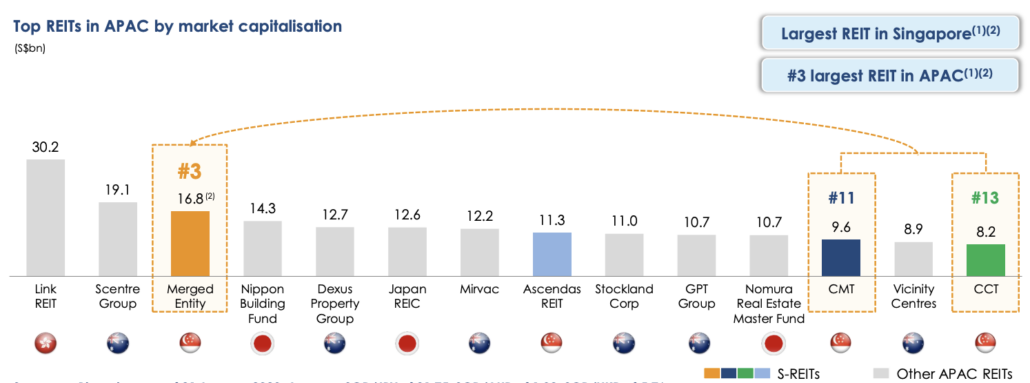

次のCapitaLandのREIT合併は、2020年にCMTとCCTの間で行われました。彼らは合併してCapitaLandIntegrated Commercial Trust(CICT)を設立し、アジア太平洋地域で3番目に大きなREITになることを提案しました!

キャピタランドはその成功を基に構築されているようで、今では世界最大の不動産会社の中に立つのに十分な資産を持っています。

虚栄心のほかに、大きくて有名な不動産会社であることには利点があります:

キャピタランド(またはテマセク)はその栄光に甘んじておらず、近い将来、より多くの合併や買収(M&A)に目を向ける可能性があると思います。

主要なM&Aターゲットは、メープルツリーインベストメンツである可能性があります。

主な理由は、MapletreeもTemasekの一部であり、取引を容易にすることです。Mapletreeは、それ自体で663億シンガポールドルの大規模な不動産会社です。キャピタランドとの合併により、統合された事業体が世界のトップ5に入る可能性があります。

さらに、Mapletree REITは、CapitaLandのREITとの相乗効果を見つけることができます。 Mapletree Commercial Trust(MCT)はCICTと統合できます。 Mapletree LogisticsTrustとMapletreeIndustrial Trustは、AscendasREITと合併できます。最後に、Mapletree North Asia CommercialTrustはCapitaLandChinaTrustと統合できます。

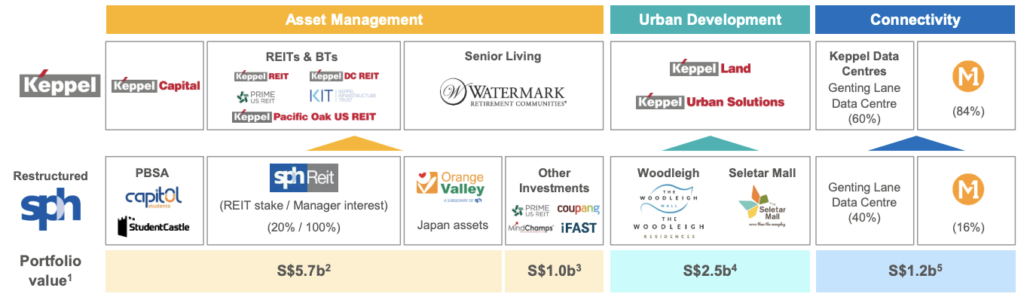

もう1つの可能なターゲットは、ケッペルランドです。現在、テマセクが20.97%の株式を保有するケッペル社の完全子会社です。繰り返しになりますが、彼らが取引を成し遂げたいのであれば、それほど難しくはありません。

資産が148億シンガポールドルであるケッペルランドは、メープルツリーインベストメンツに比べて消化しやすいサイズです。 Keppel REIT、Keppel DC REIT、Keppel Pacific Oak US REIT、Keppel InfrastructureREITの5つのREITがあります。最後のREITのみがCapitaLandに関連しない可能性があり、Keppelに保持できます。

Keppel Corpは、ポストメディアスピンオフSPHを買収する意向を表明しており、これにより、Keppelの不動産ポートフォリオが強化され、CapitaLandが完成するとさらに魅力的なターゲットになります。

キャピタランドにとって、これは20年間で驚くべき旅でした。新しい不動産会社から、世界の不動産マネージャーのトップ10に入るまでに成長しました。キャピタランドはM&Aを通じて次の成長段階にあると思います。

今日のビジネスの流行語は「アセットライト」です。 Airbnbが世界最大のホテルであるがホテルを所有していない、またはUberが世界最大の運送会社であるがフリートを所有していないという話を聞いたことがあります。

「アセットライト」ビジネスの主な利点の1つは、拡張のために大量の資本を調達する必要性に悩まされることがないため、迅速に拡張できることです。これが、今日のテクノロジー企業の多くが、企業が過去に行うことができたよりもはるかに短い時間で大きな市場を獲得できる理由です。

キャピタランドは、不動産業であることを考えると、間違いなく資産の多いビジネスです。しかし、REITは、不動産の所有権と管理の間の描写の良い例です。

不動産事業には2つの部分があります。 REITの投資主は、事業の資本集約的な部分を取得する所有者であり、REITのマネージャーは資産の軽い部分を所有します。考えてみてください。REITマネージャーは、手数料を支払うために不動産を所有する必要はありません。

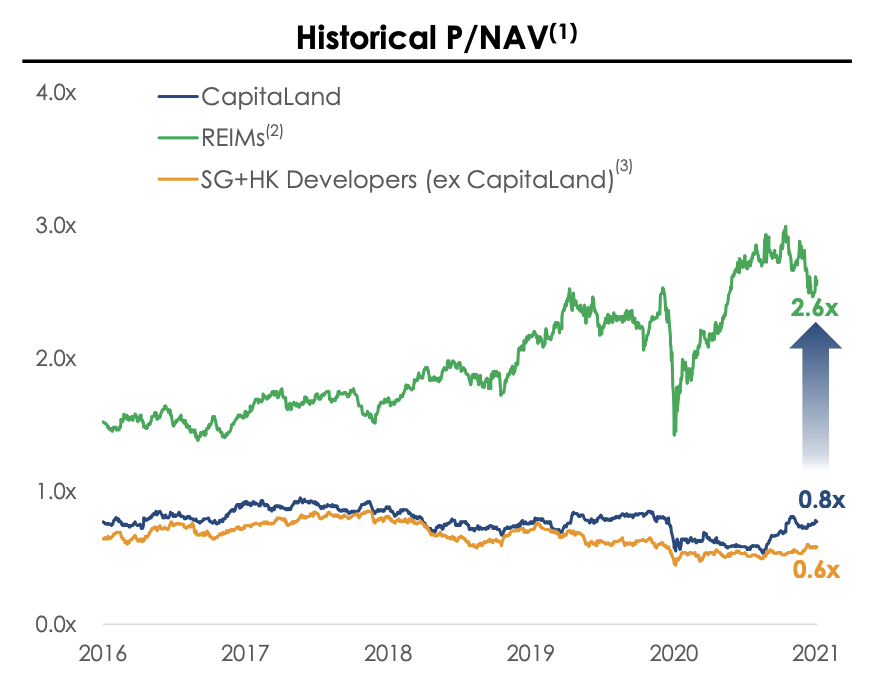

同様に、元のCapitaLandには、資産の多い(開発)ビジネスと資産の少ない(管理)ビジネスの両方があります。 2021年初頭、キャピタランドは2つの事業を再構築して分割することを提案しました。資産の多い開発事業は民営化され、資産の軽い事業は上場されたままになります。

キャピタランドの経営陣は、開発事業に対する投資家の認識が低かったため、これが株式の価値を解き放つと信じています。

開発者株は株価純資産倍率0.6倍から0.8倍で取引されていますが、不動産投資マネージャー株は2.6倍です。これは、投資家がアセットライトビジネスに割増料金を支払うことをいとわないことを示しています。

しかし、これは資産の多いビジネスが悪いという意味ではありません。代わりに、それは不動産開発の性質と関係があります–あなたは一日で建物を完成させることはできません、それは何年もかかります。したがって、収益と収益ははるかに予測不可能で循環的です。巨額の資本支出が必要であり、ROIが不明であり、政府の政策のリスクに影響されやすいことを考えると、リスクも高くなります。

一方、投資管理は一貫しており、四半期ごとに運用資産から一連の収入を得ています。それは開発と比較してはるかに魅力的なビジネスモデルであり、したがってその評価のためのプレミアムに値します。

再編されたCapitaLandInvestment Management(CLIM)は、世界最大の不動産投資マネージャーの1人になりたいと考えています。リストラが完了し、ビジョンを実現するための基盤が整いました。

新しいCLIMや株価は、2021年9月20日に取引を開始して以来、19%上昇しています。これが、魔法のように価値を解き放つ方法です。

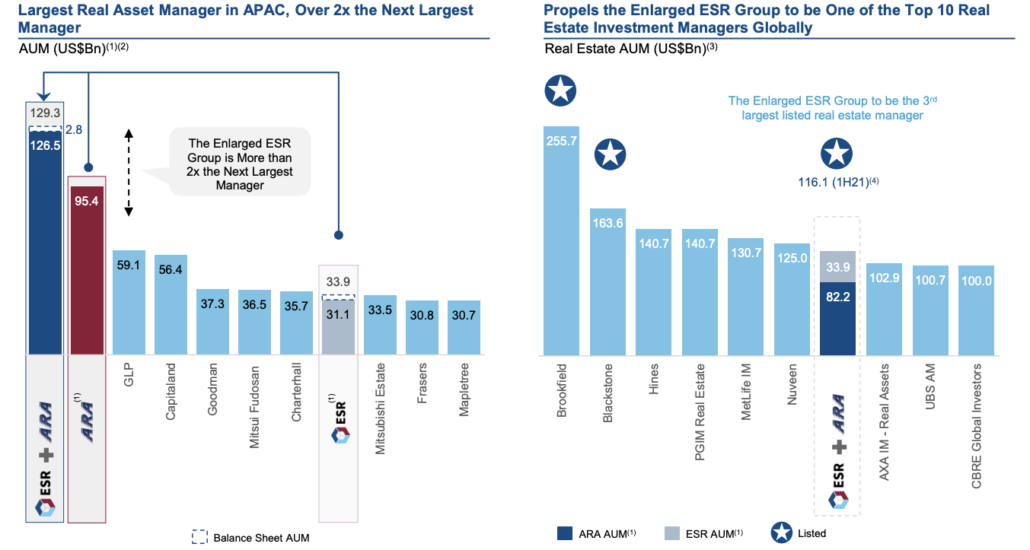

別の不動産投資マネージャーであるESRCaymanが、アジア太平洋地域で最大のマネージャーであるARA Asset Managementを買収する動きを見せたため、CapitaLandを祝う時期ではありません。

ARA Asset Managementは、以前はSGXに上場されていましたが、2017年に上場廃止になりました。現在は、以下が個人所有しています。

ESRからの追加の資産は、ESRとARAを組み合わせたエンティティとCLIMの間のサイズのギャップを広げます。

そうは言っても、CLIMはM&Aを介して成長するためのより多くの方法を見つけ続け、テマセクの下にある他の不動産会社がそうするためのパイプラインを提供すると確信しています。

シンガポールは小さいかもしれませんが、私たちはグローバルなビジョンを持っています。

シンガポール人は最高のイノベーターではないかもしれませんが、私たちは実行できる優れたマネージャーです。

ビジョンと実行には結果が伴います。

キャピタランドは、これらの特徴の証です。それは、専門的に管理された不動産会社になるというビジョンを持って、2002年にDBSランドとピデムコの合併として始まりました。それは成功し、今やキャピタランドは挑戦のもう1つのフェーズであり、世界最大の不動産投資マネージャーの1人になることです。

実績は素晴らしいです。トップダウンまたはテマセク主導のすべての成長がいかにあったかについて不満を述べていますが、本物のシンガポール社の呪いを解くことができることを本当に望んでいます。CLIMは今のところ私たちの最高の希望です。

最高のものはまだ来ていないと思います。CLIMは将来、それ自体のはるかに大きなバージョンになる可能性があります。また、計画はすでに策定されていると思いますが、インサイダーだけが知っていました。

とはいえ、CLIMはあなたが購入できる最もエキサイティングな成長株ではありません。画期的な発明はありそうにありませんが、グローバルな不動産マネージャーになることはシンガポールが達成できることです。

実行の実績が最終的にはビジョンを実現すると思います。ゆっくりと、しかし確実に。

P.S.株式を評価して、お金を増やすことができる潜在的なマルチバガーを見つける方法を共有します。参加してください