コ・ウィー・リーが最高経営責任者(CEO)およびAIMS APAC REIT(AA REIT)の常務取締役を辞任したことを発表した後、株価は急落しました。執筆時点では約12%減少しました。

経営陣はメディアで、コ氏が「他の専門的利益を追求する」ためにCEOとしてほぼ8年後に辞任し、ラッセル・ングがその地位を引き継ぐと報じました。

それで、何が悪かったのですか?会社の方向性について内部的な意見の相違はありましたか?これは、会社に何か重大なことが起こりそうな兆候ですか?市場がまだ新しいCEOを信頼していない可能性はありますか?

投資家として、私たちはそのような推測をすることを避け、代わりに会社のファンダメンタルズと経営を見る必要があります。しかし、これ以上説明する前に、象を部屋から出しましょう。

ウェブを検索しましたが、値下げを説明する実質的な情報が見つかりませんでした。しかし、コー氏は2008年にAIMS APACでマネージャーとして働き始め、2014年に取締役に就任したことを知りました。振り返ってみると、彼は長い間会社に在籍しており、投資主にある程度の確信を与えています。彼の辞任は多くの人を困惑させたと確信しています。

一方、彼の後継者であるRusell Ngは40歳と比較的若いですが、彼は初心者ではありません。 2020年にAIMSAPACに参加したばかりですが、Ng氏は、アジアとオーストラリアでの不動産投資、資産管理、企業金融に関する18年以上の専門知識を持っています。入社前は、レンドリース、AEPインベストメントマネジメント、メープルツリーロジスティクストラストなど、上場REITやプライベートエクイティファンドのシニアファンドマネジメントおよび投資ポジションに従事していました。ただし、この情報があっても、株価の下落の原因を明確に把握することはできません。

それでは、それらすべてを脇に置いて、代わりに会社のファンダメンタルズに焦点を当てましょう。

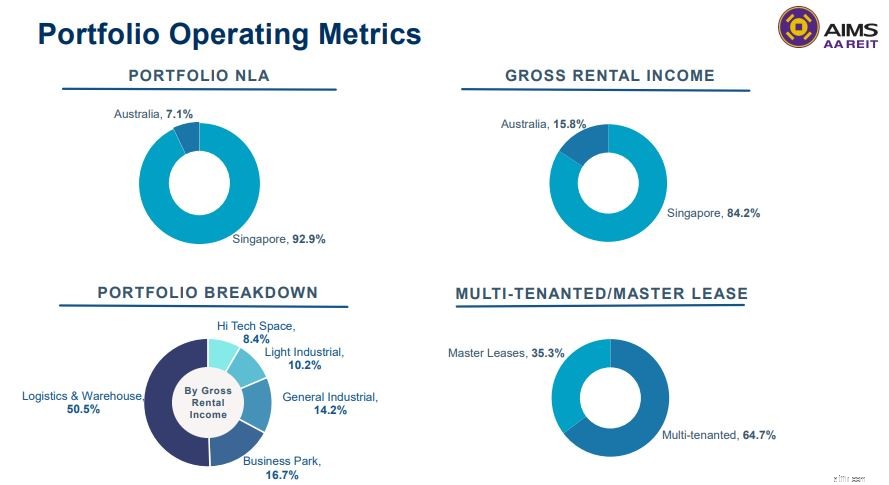

AIMS APAC REITは、2007年4月からSGXに上場している工業用REITです。現在、REITはシンガポールに26物件、オーストラリアに2物件を保有しています。 。

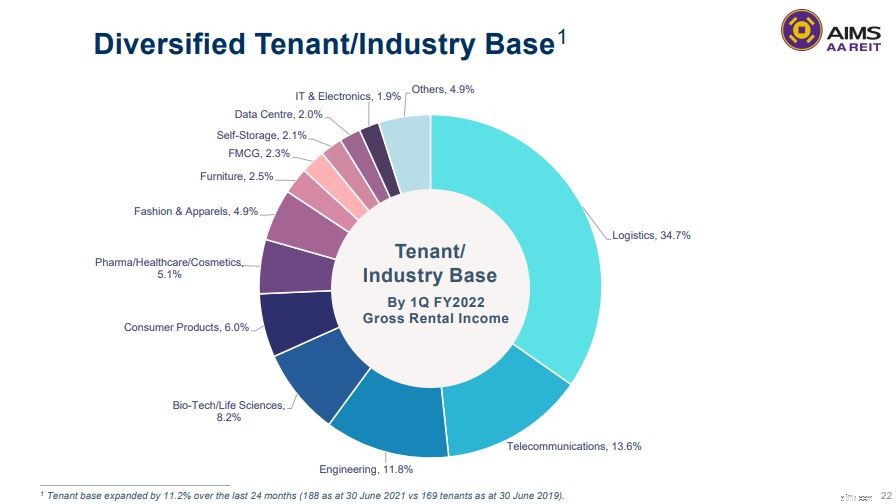

上の図に示すように、シンガポールはAAREITのポートフォリオと総賃貸収入の大部分を占めています 。パンデミックの間も回復力を維持していたロジスティクスおよび倉庫業界は、ポートフォリオの半分以上を占めています。残りの半分は、ビジネスパーク、一般工業、軽工業、ハイテクスペースで構成されています。

興味深いことに、AA REITシンガポールの不動産の大部分は、Jurong TownCorporationを通じて借地権ベースで所有されています。そのため、マネージャーは財務報告の中で、土地所有権の短縮の影響を最小限に抑えるために、ポートフォリオを自由保有資産にリバランスする意向を表明しました。言い換えれば、AA REITは、今後数年間で、特にオーストラリアでの海外事業を拡大する予定です。

もう1つの大きな進展は、AAREITが最近FTSEラッセルSTシンガポールシャリーアインデックスとMSCIシンガポールスモールキャップインデックスに含まれたことです。 。これはREITにとって重要なマイルストーンであり、全体的な認識を高め、取引の流動性を高めることが期待されています。

ロジスティクスと倉庫が総賃貸収入によるAAREITのポートフォリオの50.5%を占めることを考えると、パンデミック時の収益は引き続き回復力があります 他のREITと比較して。

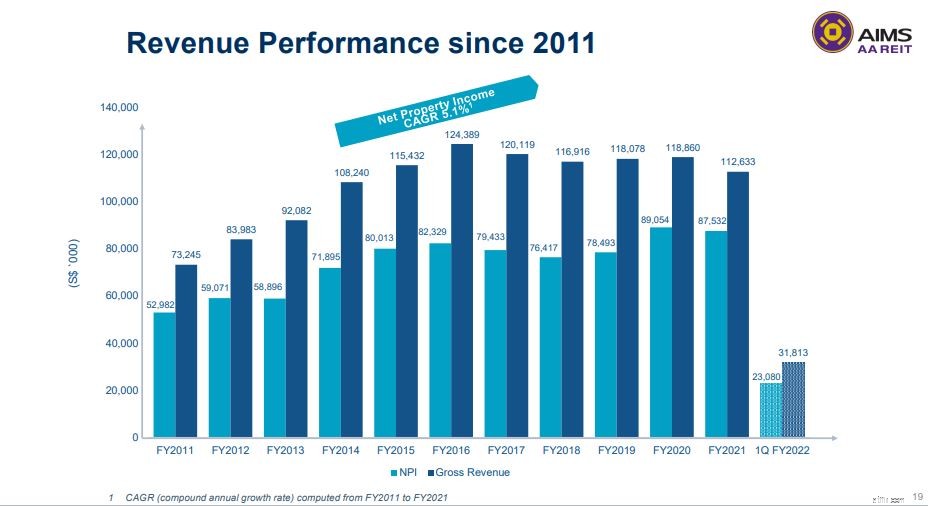

AA REITの2021年度の総収入は1億1,260万ドルで、2020年度の1億1,890万ドルの総収入から5.2%減少しました。これは主に、パンデミックの影響を受けたテナントに提供した賃貸料の軽減、マスターリースからマルチテナントリースへの転換による国際ビジネスパークからの貢献の減少、および541イーシュン工業団地での以前のマスターリースの満了によるものでした。 2020年4月のA。541イーシュンの新しいマスターテナントは、前のテナントからほぼ1年後の2021年1月にのみ家賃の支払いを開始したことは注目に値します。

プラス面として、AA REITは、Boardriders Asia Pacific HQ(2019年7月に買収)、最近改装された3 Tuas Avenue 2(2020年3月以降)、および7 Bulim Street(2020年10月に購入)から通年の拠出金の収集を開始しました。 。これらはすべて、パンデミックの影響を滑らかにするのに役立ちます。

最新の決算報告に移ると、REITは全般的な回復に向かっていることがわかります。 2022年度第1四半期の総売上高は3,180万ドルで、前年度より16.8%増加しました。同様に、その純資産収入は23.9%改善し、総額は2,310万ドルでした。ただし、この大幅な改善はベースの低さに起因することにも注意する必要があります。

AA REITが今後3四半期で収益を維持できたと仮定すると、総収益は約1億2,730万ドルと予想されます。これは、パンデミック前のレベルと比較して7%の改善です。これは非常に多い数字ですが、2022年度第1四半期の業績だけを考えれば、一見したところそれほど印象的ではありません。

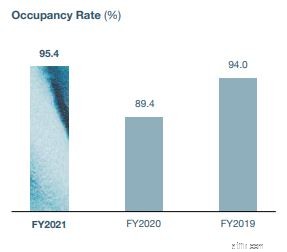

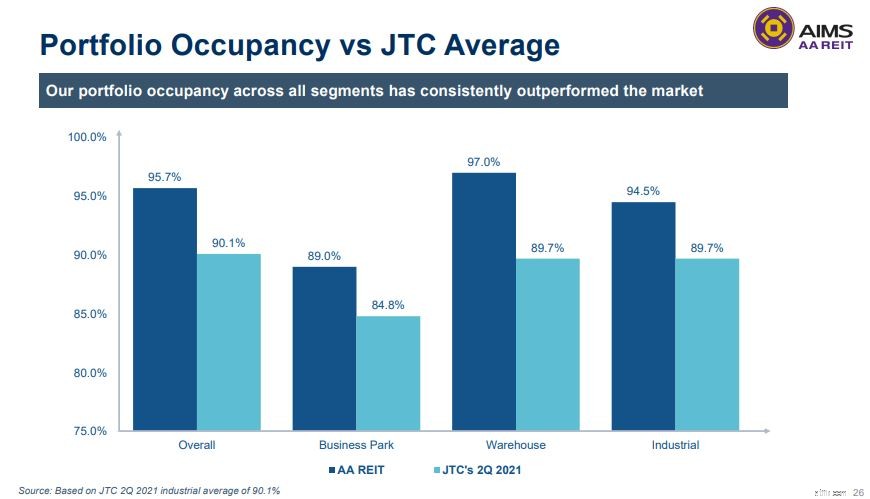

過去3年間、 AAREITの稼働率は一貫していませんでした 、しかしこれは間違いなくパンデミックの影響であるため、あまりペナルティを課すべきではありません。

JTCによると、2021年第2四半期の総産業占有率は90.1%でしたが、AAREITは見事に業績を上げました。これにより、2021年度のAA REITの95.4%の稼働率は業界平均よりも高く、資産の質も高いと推測できます。

AA REITのポートフォリオは、シンガポールとオーストラリアの28の物件にまたがる188のテナントによって支えられています 幅広い産業部門から来ています。上位10のテナントのうち7つは、ロジスティクスと倉庫、生物医学とライフサイエンス、通信とデータセンターのオペレーターなどの回復力のあるセクターから来ています。

それにもかかわらず、その上位3テナントは、総賃貸収入の比較的大きな部分を占めています。 その上位3つのテナントとその貢献の割合は次のとおりです。

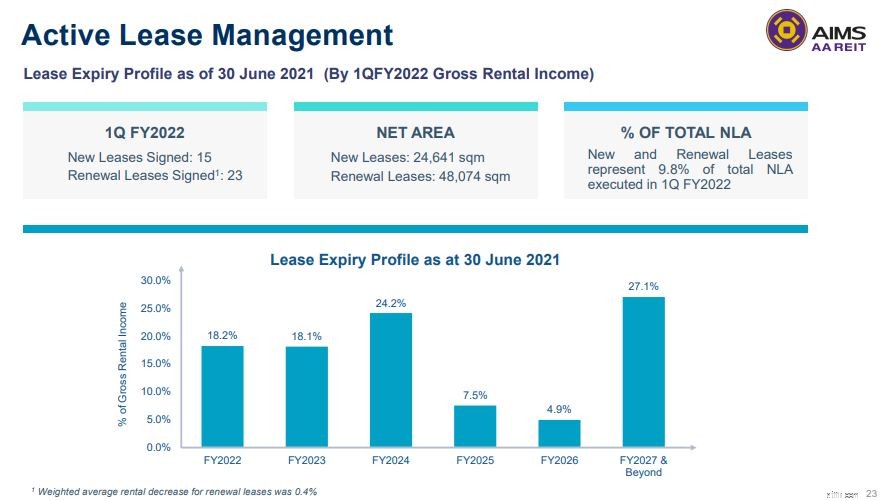

2021年6月の時点で、AAREITの加重平均リース有効期限は3。98年です 。リースの有効期限プロファイルを見ると、リースは何年にもわたって均等に配置されていることが明らかです。

グラフの下の脚注(小さなテキストを読むことができるかどうかはわかりません)には、更新リースの加重平均賃貸料が0.4%減少したことが示されています。これは、工業用スペースの需要の低迷> 。

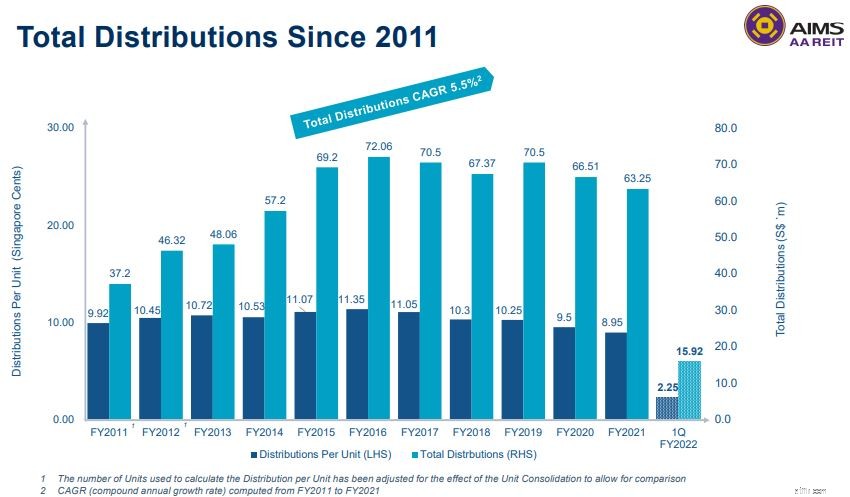

グラフによると、全体の分布は5.5%のCAGRで成長しています 。私の意見では、これは少し誤解を招くです 。過去5年間だけを見ると、全体の分布CAGRは-2.15%であり、グラフに示されている正の量ではありません。 DPUの成長の最後の5年間は最も低く、-4.13%のCAGRでした。

2021年度だけで見ると、1口当たりの総分配額は8.95セントであり、2020年度を下回っている。財務報告では、純資産収入の減少は、永久証券保有者への分配のために留保された金額と、2021年度に全額現金で支払われた管理手数料に起因するとしています。

REITの運用会社は一般的にREITの株式で支払われるため、運用報酬を全額現金で支払うことに関心が高まり、投資家に安心感を与える傾向があります。そのため、2020年度の報告書を確認したところ、同様の傾向が見られました。分配収入の減少は、 2020年度に現金で支払われる管理報酬の割合が高いことに部分的に起因しています。 2019年度より。

この知識を持って、私たちは尋ねる必要があります:なぜ経営者はこれをしているのですか?彼らは自分たちが管理しているREITを信頼していませんか?彼らは私たちが知らないことを知っていますか?それとも、これは最近のポリシーの変更が原因でしたか?

マネージャーが強い信念を持っていないREITに投資したくないので、これは注意深く監視する必要があると思います。

2021年6月30日の時点で、AA REITのNAVは1ユニットあたり1.35であり、年初よりわずかに低くなっています。

過去3年間の傾向を見ると、AAREITの NAVは停滞しているようです 次の数値で:1.34(2019)、1.35(2020)、1.36(2021)。

2021年6月30日の時点で、 AA REITのレバレッジは34.3%です 、これは規制上の制限である50%と比較して低いです。ただし、注意も必要です。 AAREITは永久証券を発行しています 最近、これは一種の負債のようなものですが、貸借対照表ではエクイティとして分類されています。

そのインタレストカバレッジレシオも4.3倍 、これは、REITが問題なく債務を返済できる可能性が高いことを示しています。

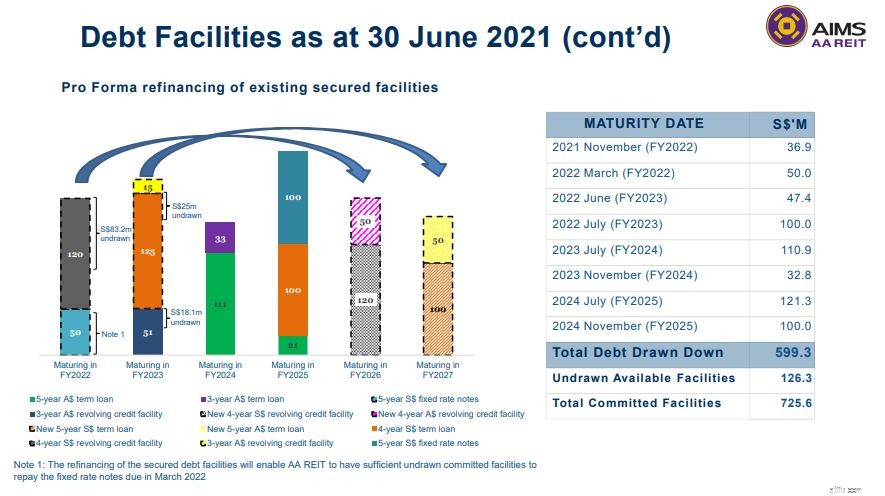

AAREITの債務も十分に分散されています 、上記のように。 2020年と2021年に期限が到来する担保付債務ファシリティのいくつかを借り換えるために得られたコミットメントにより、AAREITの加重平均債務満期は約3。3年です。

AAREITのスポンサーはAIMSFinancialGroupです 。背景を説明すると、AIMSは1991年に設立され、住宅ローン、証券化、投資銀行、資金管理、不動産投資、プライベートエクイティ、ベンチャーキャピタル、株式仲介、ハイテク投資に積極的な多様な金融サービスおよび投資グループです。

スポンサーに関する情報はあまりありませんが、AIMSFinancialグループがAAREIT(旧称MacarthurCook Industrial REIT)の好転に責任を負っていたことは興味深いことです。 AIMSは、2009年に苦しんでいるREITを支援し、それを現在の状態に変えました。これは、スポンサーのことをよく表しています。

さらに、 AAREITの資金調達コストは過去3年間で減少していることがわかります。 、2019年の3.6%から現在の3.0%へ。資金調達コストが低いため、 AAREITには確固たるスポンサーがあると推測できます 。

AA REITは、資産を海外の自由保有物件に分散するほか、既存物件の再開発の機会も特定しました。上の画像に示されているように、これらのプロパティは現在のポートフォリオの大部分を占めています。これは、REITに拡張の余地がたくさんあることを示しているかもしれませんが、そもそもなぜこれほど十分に活用されていないスペースがあるのかという疑問も生じます。なぜ彼らは今それについて何かをしているだけなのですか?

個人的には永久証券を利用している会社は複雑だと思います。なじみのない人にとって、永久証券は満期日のない債券のようなものであり、発行者は技術的に元本を返済する必要はありません。このようなメカニズムのため、永久証券は貸借対照表でエクイティとして扱われ、投資家に間違った見方を与えることがあります 。

最近、AAREITは永久証券の別のラウンドを発行しました 2018年11月30日に設立された7億5,000万シンガポールドルの多通貨債務発行プログラムの下で、2億5,000万ドルを調達しました。 8月23日の発表以来、SGXの公式声明や追加情報は見つかりませんでした。しかし、前回の永久証券発行の傾向に基づいて(1億2500万ドルまたは5.65%の永久証券の発行後、7 Bulim Streetにある物流施設の買収を発表しました)、発表が期待できる可能性がありますすぐに買収の 。

最近の収益を受けて、AAREITの株価は前向きな市場センチメントで反発しました。 現在の予約価格は1.05で、平均よりわずかに高くなっています これは、AAREITが現在公正な評価で取引されていることを示している可能性があります。 。

Mapletree Industrial Trust(オレンジ)と比較すると、 AAREITの株価はここ数年停滞しているようです 。メープルツリーの予約価格は1.65で、AAREITは魅力的に見えます。しかし、これは公正な比較ですか? Mapletreeの資産はより高品質であり、それがより高い評価を正当化すると私は信じています。

ESR REIT(パープル)と比較すると、PBが連動して動いているように見えるので、はるかに公平に見えます。 ESR REITの現在のPBは1.2であり、AAREITが現在妥当な評価を持っていることを示しています 。

AA REITの現在の配当利回りは約6.26%ですが、過去の平均は7〜8%です 。これは、現在少し過大評価されていることを示している可能性があります。

また、AA REITのペイアウト率はほとんどの年で100%を超えており、持続可能ではない可能性があることにも注意してください。

もしあなたが私に尋ねたら、私はAA REITに投資しますか?簡単な答えはノーです。

その理由を説明させてください。

まず第一に、そのファンダメンタルズは他のREITほど堅牢ではないと思います。 AA REITの収益は数年間停滞していますが、同じセクターの他のREITの収益は増加しています。

次に、メープルツリーやキャピタランドなどの有名なREITと比較すると、このREITに関する情報は不十分だと思います。その結果、REITの見通しを効果的に判断することができないため、回避するのが最善だと思います。

第三に、いくつかの憶測があります(繰り返します–憶測) 作業中のESRとの潜在的な合併の。これが起こったとき、それは投資家にとって良いニュースか悪いニュースか?株価は急騰するのでしょうか、それとも急落するのでしょうか。ええと、今は多くの不確実性があり、私はそれが好きではありません。

AA REITの利回りがMapletreeやCapitalandよりも高いのは事実ですが、1〜2%の増加で、このREITに投資するリスクが増えることを正当化できるとは思いません。

そして、AA REITのような彼らの株式保有タンクがそうしたとき、誰もそれを好きではありません。クリストファー・ングは39歳で引退し、現在は配当収入で暮らしています。誰かがREITや配当株について正しくなければならないのなら、それは彼でなければなりません。彼に参加して、シンガポール株のみに基づいて構築された配当ポートフォリオを管理する方法を学びましょう。 。